需求,推动进步!

一般来说,技术的进步能创造新的需求与场景,正如AI眼镜、AR/VR设备的出现,引发了人们对人机交互、虚拟世界探索的新需求。

反过来,需求增长也能倒逼技术进步,伴随算力需求加大,对上游芯片、服务器等硬件产品的性能要求,也日益提升。

此种情形下,HBM应运而生。

HBM是什么?

HBM就是将多个DDR存储芯片和GPU封装在一起,实现大容量、高带宽的DDR组合阵列,是“三维式”的芯片,之前的DDR存储产品,则是“二维式”芯片。

目前,AI服务器搭载HBM已成主流,HBM可以有效解决内存墙问题,充分发挥CPU的计算能力。

HBM放量,前驱体材料为什么会受益?

前驱体材料是ALD原子层薄膜沉积、CVD化学气相沉积工艺的核心原材料。

简单来说,前驱体是获得目标产物前的一种形式,可以理解为一种“中间态”,在CVD工艺中,前驱体在特定条件中发生反应后,能够在基底上形成薄膜沉积所需的材料。

理论上讲,HBM芯片堆叠多少层,前驱体材料的用量就能增加多少倍。

目前SK海力士正开发16层HBM4内存,三星16层垂直堆叠的HBM4产品,也计划将于2026年量产。在HBM芯片堆叠层数、出货量大幅提升的背景下,前驱体的需求也将水涨船高。

预计2021-2028年,全球半导体前驱体市场规模将从19.4亿美元增至36.6亿美元。

国内布局半导体前驱体产品的公司,有雅克科技、南大光电、中巨芯等。其中,地处江苏宜兴的雅克科技,前驱体材料市占率国内第一,实力非常强悍。

那么,雅克科技有多厉害?

我们知道,SK海力士、三星、美光占据了全球HBM超95%的产能,雅克科技同时是这三家公司的前驱体材料供应商。

目前,公司产品已覆盖硅前驱体、High-K前驱体和金属前驱体,可以满足全球最先进DRAM存储芯片制程1b、200X层以上NAND、逻辑芯片3纳米的量产供应。

台积电、中芯国际、长江存储和长鑫存储等公司,也都是雅克科技的客户。

2024年公司中报显示,半导体化学材料(即半导体前驱体)产品毛利率高达59.09%,同一时期内,盈利能力比南大光电(48.61%)、中巨芯的前驱体业务要高出许多。

另外,子公司江苏先科在宜兴工厂投入约20.15亿元,用于建设前驱体产能450吨。量产爬坡后,雅克科技优势可进一步扩大。

不仅如此,雅克科技还是一家很“聪明”的公司。

为何这么说?

整体来看,雅克科技采用了“收购+自研”双轮驱动的策略,来稳固市场地位。公司一边持续收购多家优质的半导体材料企业,另一边又具备强悍的自研的能力。

先看收购方面:

2016年雅克科技就是通过收购UP Chemical公司,切入了半导体前驱体领域,同年还收购了华飞电子,进军硅微粉业务。

2020年收购LG化学彩色光刻胶事业部,切入显示面板光刻胶;2021年再次收购科美特,成功将业务拓展至电子特气。

再看自研方面:

在LNG保温绝热板材领域,雅克科技拥有完整的自主知识产权和技术。公司是国内第一家LNG保温绝热板材供应商,也是国内唯一一家通过GTT和船级社认证的LNG保温绝热板材供应商。

“自研+收购”双轨并行的策略下,雅克科技业绩也实现了较快增长。

2017-2023年,雅克科技营收从11.32亿增至47.38亿,净利润从0.34亿增至6亿,整体增长稳健,几乎没太受半导体行业周期波动的影响。

2024年前三季度,公司实现营收49.99亿,同比增长41.15%,实现净利润4.79亿,同比增长55.80%,依旧保持着不错的成长势头。

在未来,公司能一直保持这种成长势头吗?

这并不难,雅克科技业绩增长的推动力,主要来自这3处:

第一,面板光刻胶,国产替代加速。

跟半导体光刻胶的情况相似,面板光刻胶国产化率并不高,2023年只有27%。

随着显示面板产业整体向国内转移,光刻胶需求显著增长,2020-2025年间,国内显示光刻胶市场规模将从71亿元增至149亿元,具备广阔的国产替代空间。

当下,雅克科技已具备RGB彩色光刻胶、CNT防静电材料、光刻胶配套试剂等产品的生产能力,同时覆盖京东方、华星光电等客户。有望受益于面板光刻胶的国产替代,实现产品放量。

第二,电子特气业务,成长空间广阔。

电子特气是晶圆制造过程中的关键材料,占到其成本的13%。

2021年收购的科美特,是台积电、三星电子、Intel、中芯国际、海力士等巨头的电子特气供应商,技术实力很强。

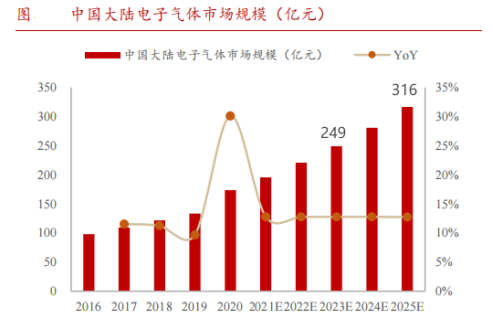

受益于中芯国际、华虹半导体等公司扩产,和半导体行业设备稼动率的提升,预计2023-2025年,国内电子特气市场规模将从249亿增长至316亿,还有不小的成长空间。

第三,LNG板材业务,在手订单充足。

公司在LNG领域深耕多年,对接的都是沪东中华、大连船舶、江南造船厂等大型公司。

LNG运输船就是运输天然气的专用船,近年来由于LNG海运需求激增,带动LNG运输船数量及板材用量明显增长。

客户资源优质叠加行业需求攀升,截至2024上半年,雅克科技已经获得62亿的LNG板材订单和大约20亿的工程服务订单。充沛的在手订单,同样为公司业绩增长提供了稳定保障。

最后,可能有人要问了,雅克科技收购了那么多公司,是否会出现商誉减值问题?

这种担心是合理的。

2016-2023年期间,雅克科技的商誉从1.26亿快速增长至19.11亿,与公司的营收规模相比并不算低。

但其商誉减值的概率并不大。

从财务角度上讲,当被收购公司为母公司带来的经济利益较低,其净资产公允价值低于入账的账面价值时,商誉才会减值。

但雅克科技收购来的公司质地整体较好,主营业务成长性也普遍较佳,不容易出现减值问题。

所以,总的来看。

“收购+自研”的双轮驱动,令雅克科技自2016年起,实现了业绩的快速增长。

当下,人工智能发展趋势不可阻挡,AI服务器及HBM芯片出货量增加,直接带动了上游半导体材料的需求攀升。雅克科技作为国内半导体前驱体龙头,有望从中受益。

面板光刻胶和电子特气业务,也为公司打开了新的成长空间。

来源公众号:发哥讲龙头