铜价在突破11,000美元/吨的高位后至今已回吐了大半涨幅,当前8,900美元/吨的价格距行情启动时的8,500美元/吨只一步之遥。如果说铜价的抢跑是市场长期预期在当下的自我实现,那么铜价下跌则可以理解为市场的自我修正。铜价前期上涨的背后,一方面受到降息预期的推波助澜,更重要的是市场在对今明两年铜供需基本面的紧缺进行定价。但事后看铜价走在了基本面的前面,需求负反馈迹象强烈,显示下游并未准备好接受创新高的铜价。并且,随着降息时点临近,降息交易空间不足但衰退交易有余,铜的供需平衡表或将直面挑战。不过,宏观预期的摇摆并不会影响我们对电力、新能源等领域需求偏乐观的判断,电气化提升带来的铜消费增量仍是铜价主要的向上牵引。另一方面,矿端释放的持续性有限,铜价底部支撑松动的风险较小。总的来看,我们认为铜平衡表大幅恶化的风险比较小,如果衰退预期愈演愈烈,这或将有助于铜价软着陆。

摘要

铜价下跌是预期和现实的收敛

从商品属性看,需求对高铜价的负反馈较为明显。上半年,铜现实与预期之间的鸿沟并未得到弥合,反而随着铜价的一路走高而有所扩大。边际需求者离开市场的速度超过了市场的想象。我们认为下游对高价的负反馈的来源主要有三,一是在投资端,年度整体电力投资预算的上浮空间有限,铜价的上涨造成“两网”倾向于延后采购订单;二是以铜为代表的上游原料价格上涨很大程度受中游生产景气度所驱动,但价格上涨是以中游利润为代价的,往下游的传导并不顺畅。中游利润承压反过来也会压制铜价的上涨空间。三是高价下,部分低压线缆以铝代铜的意愿也有所提升。

从金融属性看,降息交易已充分计价,衰退风险继而升温。美国初次降息将落未落的关口,市场面对不及预期的经济数据,货币政策宽松预期进一步提升的空间有限,但对于硬着陆的担忧却可能显著加深。降息交易空间不足但衰退交易有余,这也是历次美联储降息周期中,首次降息90天前铜价一般走弱的主要逻辑。此前美国二季度GDP与私人最终销售分项增长稳健。核心PCE的稳步下行,“预防式浅降息”的预期逐步增强。但美国7月非农数据超预期走弱,美国7月的失业率亦意外升至4.3%,降息交易开始显露出向“衰退交易”切换的迹象。

对于铜价而言,一方面,在宽松预期被充分计价后,6月以来LME铜投资基金净多头已大幅回落,市场定价由金融属性逐步向商品属性回归。另一方面,衰退交易再次升温,短期铜不可避免地将直面一定的抛售压力。不过,我们认为铜的平衡表依然稳健,在投机溢价出清甚至超跌后,供需缺口或将支撑铜价企稳并反弹。

供给释放难持续,转型需求有韧性

原料供应约束仍在,四季度冶炼端减产或落地。今年上半年矿冶矛盾发酵,但冶炼端减产并未落地,国内精炼铜产量仍然维持了高增速,我们认为这得益于之前敲定的长单高价格以及废铜供应的增加。铜精矿供应增速也录得较高增速(1-5月:4.2% YoY),主因在于部分新投产项目的产能释放以及低基数效应。不过,从全年来看我们认为铜冶炼原料的约束依然存在,铜矿供给依然偏紧,高增速或难维持,废铜增量亦难持续,我们预计冶炼端减产最早在四季度可能落地。

展望后市,我们维持年中展望中的观点,即目前铜依然面临结构性且难以逆转的中长期供给风险,包括资本开支的持续低迷、存量矿山老化、逆全球化和资源保护主义等。结合我们文中对于矿端与冶炼端的梳理,我们预计短期内供应端超预期恢复的可能性也较低,供给宽松交易的空间有限。

广义电气化消费提升对冲传统需求放缓,对需求不必太过悲观。近来全球制造业景气度边际转弱,叠加地产持续低迷,市场对铜需求前景的担忧也有所回升。不过,广义上电气化消费的提升仍在对冲传统需求的放缓,电网、风光与新能源汽车的合计需求已达到中国存量铜需求的45%,因此我们对年内铜消费并不悲观。电力投资仍是铜需求的压舱石。我们预计年内电网工程投资额有望维持较高增速,且向耗铜强度更高的配网端倾斜,我们认为电网铜需求增长仍然可期。电源端,考虑到新能源消纳的市场化有望打开风光装机空间,我们对于新能源需求增长的持续性也并不悲观。消费端,年内新能源车全球销量虽面临一定压力,但单车带电量的稳步提升亦将助力耗铜量增长。家电方面,尽管内销有所转弱,但出口及消费品以旧换新政策落地后或将支撑白电生产的景气度。

铜平衡表仍较稳健,铜价“软着陆”可期

就平衡表而言,我们不改变对2024年铜供需平衡的判断,即全年全球小幅短缺14万吨。就价格而言,我们以“成本+溢价”的估值体系来看,目前的铜价已回归到一个相对合理的区间。2024年成本(铜现金成本曲线的90%分位+维持性资本开支)约在6,523元/吨,当前溢价率从年内高点的60%已收窄至35%。

“溢价”在某种程度上可以视为包括铜矿和冶炼企业在内的整个铜产业链与下游的博弈的利润空间,主要受铜供需平衡与全球流动性影响。回顾历史,2000年以来的溢价率中位数在20.6%,但在供需紧平衡或偏短缺的年份,溢价率中位数为36.6%,与目前水平相若。因此,在铜的基本面仍比较稳健的情况下,我们认为铜价跌破8000美元/吨(对应22%的溢价率)的可能性比较小。从另一个角度看,历史上长期维持超过50%高溢价需要极其旺盛的需求(如2006-07年中国大量的基建地产投资需求)或是极其充裕的流动性(如2010-11美联储QE1-2、2021年QE4期间)。我们在中期展望中对高价带来的负反馈显然有所低估。因此,尽管我们对于中长期铜价仍然保持乐观,但短期来看市场并不具备接受高铜价的条件。

正文

铜价在突破11,000美元/吨的高位后至今已回吐了大半涨幅,当前8,900美元/吨的价格距行情启动时的8,500美元/吨只一步之遥。如果说铜价的抢跑是市场长期预期在当下的自我实现,那么铜价下跌则可以理解为市场的自我修正。铜价前期上涨的背后,一方面受到降息预期的推波助澜,更重要的是市场在对今明两年铜供需基本面的紧缺进行定价。但事后看铜价走在了基本面的前面,需求负反馈迹象强烈,显示下游并未准备好接受创新高的铜价。并且,随着降息时点临近,降息交易空间不足但衰退交易有余,铜的供需平衡表或将直面挑战。不过,宏观预期的摇摆并不会影响我们对电力、新能源等领域需求偏乐观的判断,电气化需求的提升带来的铜消费增量仍是铜价主要的向上牵引。另一方面,矿端释放的持续性有限,铜价底部支撑松动的风险较小。总的来看,我们认为铜平衡表大幅恶化的风险比较小,如果衰退预期愈演愈烈,这或将有助于铜价软着陆。

铜价下跌是预期和现实的收敛

从商品属性看,需求对高铜价的负反馈较为明显

矿端约束→需求复苏→逼仓交易,上半年利多环环接力。3月13日,中国有色金属工业协会组织召开铜冶炼企业座谈会,商讨产能控制事宜[1]。这在一定程度上意味着矿冶矛盾开始显性化,也拉开了上半年上涨行情的序幕。步入四月,尽管进口TC绝对值已降至个位数,但国内冶炼厂减产并未落地。与此同时中美两国3月制造业PMI双双回升至50以上的扩张区间,带动全球制造业PMI达到23年以来高点,全球制造业共振复苏预期渐强。进入五月,多空博弈加剧,COMEX逼仓势头开始酝酿,铜价与投机净多头头寸在5月20日同步达到最高点。

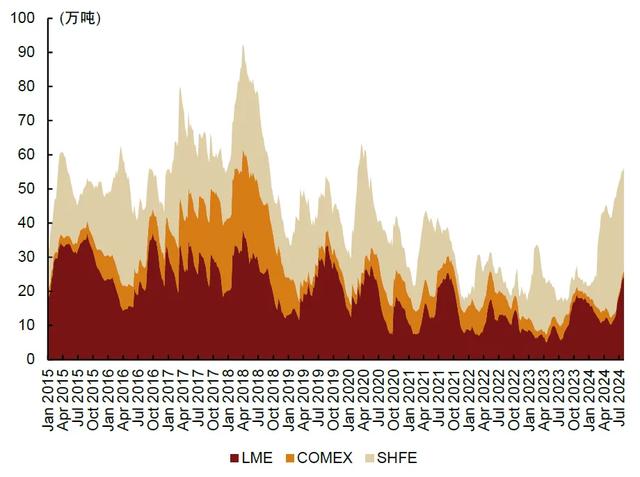

但现实与预期之间的鸿沟并未得到弥合,反而随着铜价的一路走高而有所扩大。5月开始,欧美制造业PMI边际放缓,需求疲软开始显现。全球三大交易所铜库存持续上升,截至8月2日,全球三大交易所库存总和56.1万吨,相较年初上升59.9%,相较去年同期上升120.6%。

国内方面,铜价的上涨伴随着现货贴水的加深与库存的大幅累积。在5月底铜价见顶时,国内铜现货贴水一度达到340元/吨。国内社会精铜库存反季节性累库。从铜材加工端来看,高铜价带来的需求负反馈也较为明显,SMM铜材开工率全面低于季节性。精铜内外价差拉大,进口窗口关闭,被视为中国进口精炼铜需求强度重要表征的洋山铜溢价史上首次跌至负值,6月精炼铜净进口13万吨,同比下降50%。从种种迹象来看,下游需求可能并未准备好迎接新高的铜价,边际需求者离开市场的速度超过了市场的预期。

我们认为下游对高价的负反馈的来源主要有三,一是在投资端,年度整体电力投资预算的上浮空间有限,铜价的上涨造成“两网”倾向于延后采购订单;二是以铜为代表的上游原料价格上涨很大程度受中游生产景气度所驱动,但价格上涨是以中游利润为代价的,往下游的传导并不顺畅。中游利润承压反过来也会压制铜价的上涨空间。三是高价下,部分低压线缆以铝代铜的意愿也有所提升。

图表1:去年10月以来,进口铜精矿TC/RC迅速走低

资料来源:SMM,中金公司研究部

图表2:今年三月,全球制造业PMI达到阶段性高点

资料来源:iFinD,中金公司研究部

图表3:3-6月间铜现货贴水扩大,社会库存累积

资料来源:SMM,中金公司研究部

图表4:三月以来,全球显性库存持续上升

资料来源:iFinD,中金公司研究部

图表5:洋山铜溢价转负,伴随精炼铜净进口下降

资料来源:iFinD,中金公司研究部

图表6:SMM电解铜杆开工率显著低于季节性

资料来源:SMM,中金公司研究部

从金融属性看,降息交易已充分计价,衰退风险继而升温

美国初次降息将落未落的关口,市场面对不及预期的经济数据,货币政策宽松预期进一步提升的空间有限,但对于硬着陆的担忧却可能显著加深。降息交易空间不足但衰退交易有余,这也是历次美联储降息周期中,首次降息90天前铜价一般走弱的主要逻辑。此前美国二季度GDP与私人最终销售分项增长稳健。核心PCE的稳步下行,“预防式浅降息”的预期逐步增强。但美国7月非农数据超预期走弱,季调后非农就业人口录得11.4万人,为2024年4月以来最小增幅,远低于预期的17.5万人。美国7月的失业率亦意外升至4.3%,触发“萨姆规则”。“降息交易”开始逐步显露出向“衰退交易”切换的迹象。

对于铜价而言,一方面,在宽松预期被充分计价后,6月以来LME铜投资基金净多头已大幅回落,市场定价由金融属性逐步向商品属性回归。另一方面,衰退交易再次升温,短期铜不可避免地将直面一定的抛售压力。不过,我们认为铜的平衡表依然稳健,在投机溢价出清甚至超跌后,供需缺口或将支撑铜价企稳并反弹。

图表7:美国失业率已触发“萨姆规则”

资料来源:Bloomberg,中金公司研究部

图表8:美国核心PCE稳步下行

资料来源:iFinD,Bloomberg,中金公司研究部

图表9:LME铜投资基金净多头大幅回落

资料来源:iFinD,中金公司研究部

图表10:历史上,初次降息前90日铜价表现往往不佳

资料来源:iFinD,Bloomberg,中金公司研究部

供给释放难持续,转型需求仍有韧性

原料供应约束仍在,四季度冶炼端减产或落地

今年上半年矿冶矛盾发酵,但冶炼端减产并未落地,国内精炼铜产量仍然维持了高增速,我们认为这得益于之前敲定的长单高价格以及废铜供应的增加。铜精矿供应增速也录得较高增速,主因在于部分新投产项目的产能释放以及低基数效应。不过,从全年来看我们认为铜冶炼原料的约束依然存在,铜矿供给依然偏紧,高增速或难维持,废铜增量亦难持续,我们预计冶炼端减产最早在四季度可能落地。

铜矿方面,尽管上半年Cobre Panama的关停以及Los Bronces减产对铜精矿产量造成影响,但根据ICSG统计,1-5月全球铜精矿产量达到925万吨,同比增长了4.2%。这主要是由于QB2、KFM等扩建项目的产能释放,叠加去年秘鲁罢工、印尼洪水等干扰因素导致的低基数效应。

我们预计铜矿供给的态势或将边际转紧,2H24铜精矿供应增速或将回落至1.6%。从增量产能来看,今年上半年仅有Kamoa-Kakula三期这一个大型项目投产。存量产能方面,从全球主要铜矿企业的二季报里公布的产量指引来看,下半年铜精矿产量有增有减。减量方面,Teck Resources将全年铜产量指引由46.5-54万吨下调至43.5-50万吨,主要由于矿井脱水和局部岩土问题引发的短期通行障碍可能导致Quebrada Blanca矿山产量下降[2]。Codelco虽然并未下修全年产量指引,但是Codelco在2024年上半年的铜产量同比下降了8.4%,降至58万吨。Rio Tinto、Antofagasta预计全年产量将位于指引下沿。

增量方面,Southern Copper将全年产量指引由94.9万吨上调至96.3万吨。五矿资源预计其主力矿山Las Bambas将达到指引上沿。其余包括Freeport, Anglo American, First Quantum, Glencore, Ludin在内的矿山维持年内产量指引不变。

废铜方面,我们认为供应增量亦难以持续。今年上半年,冶炼厂采购废铜制粗铜以及阳极板替代铜精矿的意愿较高,阳极板加工利润持续攀升,推动废铜杆企业转产阳极板,废铜原料供应出现放量。但展望下半年,考虑到精废价差收窄、783号文[3]带来的税收压力,以及反向开票政策[4]落地的影响,我们预计后续废铜供应将边际收紧,进一步对冶炼厂原料供给造成压力。根据SMM调研,8月受再生铜和阳极板供应进一步恶化的影响,11家冶炼厂因此减产,其中7家的主要原料为废铜和阳极板。

冶炼方面,年中谈判显示来年冶炼费或不容乐观,同时废铜供应边际收紧,实质性减产或最早于四季度落地。根据我们先前报告中对于国内冶炼厂利润的测算,假设硫酸价格中枢维持300元/吨,国内冶炼厂TC盈亏平衡区间将位于25-30美元/吨。年中谈判中,安托法加斯塔与中国主要冶炼厂达成协议,将年中铜精矿加工粗炼精炼费用(TC/RCs)分别定为每吨23.25美元和每磅2.325美元,是1992年以来的历史最低值。历史上来看,年中谈判价格对于来年的长单价格敲定有着重要指示意义。我们认为2025年的长单价格或与年中谈判接近,位于在国内冶炼厂盈亏平衡线附近,国内高成本冶炼厂有不小的减产风险。

下半年海外自有矿的配套冶炼产能增量较多,包括Freeport、Amman位于印尼的冶炼厂,以及紫金矿业Kamoa-Kakula的配套冶炼厂。虽然上述冶炼厂对应的矿山几乎不对中国出口,因此对国内冶炼厂原料供给的影响有限,但仍将进一步加剧全球维度上的矿冶矛盾,内外价差也将面临一定上行压力。考虑到国内冶炼厂整体成本低于海外,我们提示下半年海外冶炼厂超预期减产的风险。

展望后市,我们维持年中展望中的观点,即目前铜依然面临结构性且难以逆转的中长期供给风险,包括资本开支的持续低迷、存量矿山老化、逆全球化和资源保护主义等。结合我们上文中对于矿端与冶炼端的梳理,我们预计短期内供应端超预期恢复的可能性也较低,供给宽松交易的空间有限。需求端仍将决定铜价的主要方向。

图表11:1-5月,全球铜精矿月度产量仍有较高增长

资料来源:ICSG,中金公司研究部

图表12:上半年中国精炼铜月度产量仍有较高增长

资料来源:SMM,中金公司研究部

图表13:年中与次年年度TC谈判价格关系密切

资料来源:iFinD,中金公司研究部

图表14:五月以来,精废价差迅速收窄

资料来源:SMM,中金公司研究部

广义电气化需求提升对冲传统需求放缓,需求不必悲观

近来全球制造业景气度边际转弱,叠加地产持续低迷,市场对铜需求前景的担忧也有所回升。不过,广义上电气化需求的提升仍在对冲传统需求的放缓,电网、风光与新能源汽车的合计需求已达到中国存量铜需求的45%,因此我们对年内铜消费并不悲观。电力投资仍是铜需求的压舱石。我们预计年内电网工程投资额有望维持较高增速,且向耗铜强度更高的配网端倾斜,我们认为电网铜需求增长仍然可期。电源端,考虑到新能源消纳的市场化有望打开风光装机空间,我们对于新能源需求增长的持续性也并不悲观。消费端,年内新能源车全球销量虽面临一定压力,但单车带电量的稳步提升亦将助力耗铜量增长。家电方面,尽管内销有所转弱,但出口及消费品以旧换新政策落地后或将支撑白电生产的景气度。

电网投资总量与铜消费强度均将提升。电网投资是逆周期调节的重要手段,同时绿色转型进程也驱动着电网改造升级。总量上,我们预计电网工程投资额年内有望超预期增长。7月26日,国网年中会议上调投资预算,24年电网投资将首次超过6000亿元,同比新增711亿元[5]。新增投资主要用于特高压交直流工程建设与电网智慧化升级。从结构上来看,分布式光伏消纳需求与设备更新周期有望驱动投资进一步向用铜密度更高的配电侧倾斜。3月1日,国家发展改革委、国家能源局印发《关于新形势下配电网高质量发展的指导意见》,提出要加大配电网投资。[6]我们预计“十四五”配电网投资占比有望突破60%。

图表15:年内电网工程投资额有望维持高增速

资料来源:iFinD,中金公司研究部

图表16:配电网投资占比持续提升

资料来源:SMM,中金公司研究部

电源端,风光消纳率市场化有望推动潜在装机需求释放,用铜量或将受益。《2024-2025年节能降碳行动方案》[7]中提出在保证经济性前提下,资源条件较好地区的新能源利用率可降低至 90%。同时,随着配电网改革建设加速,用户侧开始承担消纳责任;同时消纳市场化机制逐步成熟,以经济性而非固定消纳率来指导光伏装机决策,有利于潜在装机需求的进一步释放。我们预计今年风光装机用铜合计增长14%。

新能源车方面,年内全球销量或面临压力,但单车带电量的稳步提升或将推动耗铜量增长。年初以来,受到性价比车型密集上线以及车企价格战推动,国内销量增长维持强劲。但欧洲市场补贴退坡,进口关税提升以及美国电池采购新规导致补贴口径收窄,中国之外市场的新能源销量增长因此较为疲软。根据乘联会统计,2024年上半年,全球新能源乘用车销量717万台,同比增长21%;中国以外销量255万台,同比增速6%,其中欧洲销量139万台,同比增速2%;北美销量81万台,同比增速10%。

但我们观察到新能源车的产品迭代趋势正推升单车耗铜量。根据中金电新组观点,国内与美国的新能源车型向大电池长续航以及高压快充方向迭代趋势明确,欧洲市场中纯电车型在新能源车里的占比持续增长。单车带电量的提升意味着更高的用铜强度。此外,公共快充桩的布局和应用也在加速,并且直流快充占比的提升也将进一步利好单位铜消费。根据SMM统计,平均每台私人桩用铜量约2kg,每台公用交流式充电桩耗铜8kg,每台公用直流式充电桩耗铜60kg。我们看到截至2024年6月,中国充电联盟成员单位总计上报公共充电桩312.2万台,直流占比44%,相比2023年环比提升4个百分点。

图表17:1-6月国内光伏装机

资料来源:中电联,中金公司研究部

图表18:1-6月国内风电装机

资料来源:中电联,中金公司研究部

图表19:1-6月中国新能源车销量维持高增速

资料来源:iFinD,中金公司研究部

图表20:1-6月欧美新能源车销量疲软

资料来源:SMM,中金公司研究部

铜平衡表仍较稳健,铜价“软着陆”可期

就平衡表而言,我们不改变对2024年铜供需平衡的判断,即全年全球小幅短缺14万吨。就价格而言,我们以“成本+溢价”的估值体系来看,目前的铜价已回归到一个相对合理的区间。2024年成本(铜现金成本曲线的90%分位+维持性资本开支)约在6,523美元/吨,当前溢价率从年内高点的60%已收窄至35%。

“溢价”在某种程度上可以视为包括铜矿和冶炼企业在内的整个铜产业链与下游的博弈的利润空间,主要受铜供需平衡与全球流动性影响。回顾历史,2000年以来的溢价率中位数在20.6%,但在供需紧平衡或偏短缺的年份,溢价率中位数为36.6%,与目前水平相若。因此,在铜的基本面仍比较稳健的情况下,我们认为铜价跌破8000美元/吨(对应22%的溢价率)的可能性比较小。从另一个角度看,历史上长期维持超过50%高溢价需要非常旺盛的需求(如2006-07年中国大量的基建地产投资需求)或是非常充裕的流动性(如2010-11美联储QE1-2、2021年QE4期间)。我们在中期展望中对高价带来的负反馈显然有所低估。因此,尽管我们对于中长期铜价仍然保持乐观,但短期来看市场并不具备接受高铜价的条件。

图表21:2024年全球铜矿C1现金成本曲线

资料来源:Woodmac,中金公司研究部

图表22:历史上,价格相对成本溢价中位数为20.6%

资料来源:Woodmac,中金公司研究部

[1]https://www.cnfin.com/yw-lb/detail/20240314/4022367_1.html

[2]https://www.gelonghui.com/live/1615510

[3]https://www.gov.cn/gongbao/2024/issue_11426/202406/content_6959686.html

[4]https://www.gov.cn/zhengce/zhengceku/202404/content_6947756.htm

[5]https://news.cnr.cn/native/gd/kx/20240726/t20240726_526816800.shtml

[6]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202403/t20240301_1364313.html

[7]https://www.gov.cn/zhengce/content/202405/content_6954322.htm

文章来源

本文摘自:2024年8月7日已经发布的《铜:基本面稳健指向软着陆》

分析员 王炙鹿 SAC 执业证书编号:S0080523030003

联系人 赵烜 SAC 执业证书编号:S0080123080030

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524