2024年12月27日,国内化工行业龙头——安徽曙光化工集团有限公司(以下简称“曙光集团”) 的主板IPO申请获上交所受理。

据招股书,曙光集团前身最早可追溯至1956年成立的安庆市纽扣厂。后于2002年进行产权多元化改革,2005年完成全部国有股权退出;2023年12月,公司完成了股份制改革,整体变更为股份有限公司。从纽扣厂开始,曙光集团在经过近70年的发展以后,逐步成长为一家以氰化物、丁辛醇、煤制氢三大成熟业务板块为主的大型综合化工企业。

目前曙光集团在化工行业居于龙头地位。公司不仅是全国乃至亚洲规模居前的氰化物生产基地之一,也是《国际氰化物管理规范》认证企业和安徽省煤基多联产有机化学品重要生产企业。根据中国无机盐工业协会统计,2023年度,公司氰化钠在国内市场占有率为24%,排名第二;在全球市场占有率为6%,排名第五。公司已拥有年产50万吨丁辛醇产能,约占国内丁辛醇行业总产能的7%,并列行业第四。

如今,曙光集团冲刺上市,能否顺利?

行业产能过剩,大额分红又规划补充流动性

近年来,曙光集团的营收数据呈现出下滑趋势。招股书显示,2021-2023年及2024年1-6月(以下简称“报告期”),曙光集团的营业收入分别为37.8亿元、36.58亿元、35.47亿元和15.03亿元,整体呈现出持续下降的态势。同期,净利润约为8.78亿元、3.61亿元5.05亿元以及1.72亿元。

就业务收入的组成结构来说,原因在于传统业务的增长动力遇到瓶颈,新的利润增长点尚在培育中。

传统业务上,各个产品的营收占比偶有波动,但总量上较稳定。据招股书,公司主营业务由氰化物、丁辛醇、煤制氢三大类产品线构成。报告期内,氰化物类收入分别为5.23亿元、5.90亿元、7.36亿元以及3.76亿元;丁辛醇类产品收入分别为25.08亿元、21.07亿元、19.14亿元以及7.19亿元;煤制氢产品线收入分别为5.95亿元、7.80亿元、7.46亿元以及3.39亿元。

在生产模式上,由于随意停止化工生产装置将面临巨大的损失和重启成本,因此生产装置均为连续化生产,公司也采用“以产定销”的生产模式,通过调整运行负荷来实现产销平衡。

图源:招股说明书

在这种模式下,除了产品价格,另一个重要的影响公司收入的因素——产量及销量是有上限的。而目前公司在氰化钠行业、丁辛醇行业均已居于头部地位,进一步扩产面临的宏观环境变化风险也会加大,因此公司选择了开辟第四业务板块——BDO业务板块。

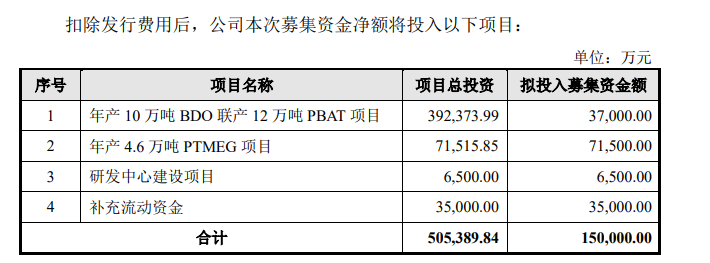

本次IPO,曙光集团拟募集资金15亿元,其中年产10万吨BDO联产12万吨PBAT项目拟投入3.7亿元,年产4.6万吨PTMEG项目拟投入7.15亿元,研发中心建设项目拟投入6500万元,剩下的3.5亿元全部用于补充流动资金。

图源:招股说明书

然而,这份募集资金使用规划的合理性令人深思。

在PBAT业务板块,市场环境已经发出了强烈的警示信号。

图源:招股说明书

当前,PBAT产能过剩问题极为严重,行业内竞争激烈,产品价格持续走低,众多企业在这片红海市场中苦苦挣扎。中国合成树脂协会曾于 2022 年 5月 13 日发布了《关于推进 PBAT 类树脂产业健康有序发展的倡议书》,提出了投产企业合理规划产能和产量、创新研发提高 PBAT 类产品质量等建议。根据隆众咨询 2021 年初统计的情况,预计有 753 万吨的 PBAT 产能处于在建状态。后续随着 PBAT 市场整体回归理性,大部分项目已延期或取消,但是市场整体产能利用率处于较低水平。

再审视其财务运作方面,2021年到2023年,曙光集团共进行4次现金分红,分别4000万元、5000万元以及1.37亿元,合计分红2.27亿元。值得注意的是,2023年归母净利润为1.92亿元,现金分红占比高达71.35%。

同时,在2024年上半年,公司对于理财产品的投资突然激增。截至2024年6月30日,公司在理财产品上投资高达9.07亿元,较之去年末增加了9.02亿元。

毛利率波动折射出产业困境,超六成收入来自关联方

毛利率的大幅波动是曙光集团财报的又一“异象”。报告期内,其主营业务毛利率分别34.91%、16.72%、23.18%和22.34%,呈现出极不稳定的状态。对此,公司解释道主要是受丁辛醇产品毛利率波动影响。

报告期内,氰化物产品成本中,直接材料的金额分别为2.21亿元、2.80亿元、2.70亿元以及1.41亿元,分别占比61.69%、62.77%、58.96%以及60.78%;丁辛醇类产品成本中,直接材料的金额分别为11.02亿元、13.37亿元、11.25亿元以及3.85亿元,分别占比78.21%、80.13%、78.38%以及72.75%。

另外,公司的原材料主要集中在有机物上,以丙烯和原料煤为主。招股书数据显示,报告期内,丙烯采购金额分别为10.00亿元、11.73亿元、9.83亿元以及3.49亿元,分别占比57.76%、54.98%、53.81%以及48.16%;原料煤分别占比27.37%、32.08%、29.63%以及26.65%。

图源:招股说明书

这就导致其在面对市场波动时显得较为脆弱。由于缺乏下游多元化的产品结构,原材料集中受原油、煤炭价格波动的影响,当原材料价格上涨时,成本压力难以借助其他产品分散缓冲;而下游行业景气程度较低时,公司也无法将成本增量向下游传导。最终导致毛利率受到严重挤压。

此外,公司在产业链上的地位集中体现在“两头集中”且关联交易金额占比高。

首先,在销售上,关联交易占比较大且客户集中度较高。报告期内,曙光集团对前五大客户的销售收入分别为 29.17亿元、25.89亿元、24.56亿元及 10.49亿元,占曙光集团营业收入的比例分别为77.15%、70.79%、69.25%及69.79%。主要客户中石化集团、安庆化投均为曙光集团关联方,报告期内曙光集团重大关联销售金额分别为 27.84亿元、24.52亿元、22.90亿元及9.19亿元,占曙光集团营业收入的比例分别为73.64%、67.04%、64.56%及61.12%。

其次,采购方面,情况类似。报告期内,曙光集团向前五大供应商的采购额合计分别为18.61亿元、23.01亿元、20.11亿元、8.2亿元,占当期采购总额的比例分别为90.84%、89.67%、89.14%、86.46%。其中,化销华东公司、安庆石化等中石化集团下属单位以及华塑股份、盈德曙光均为曙光集团关联方,重大关联采购金额分别为11.63亿元、11.57亿元、8.47亿元、3.71亿元,占当期采购总额比重分别为56.78%、45.09%、37.55%、39.19%。

其中,中石化集团作为其第一大客户和第一大供应商的双重身份尤为引人注目。在2024年上半年,公司对中石化集团的销售额占当期营收的比例高达54.78%,同时从中石化采购的原材料金额占总采购金额的比例也达到了32.82%。

超6成收入来自关联方,近4成原材料在关联方采购,这种高度集中的关联交易结构存在一系列诸如市场竞争力以及公允性的问题。

曙光集团雄心勃勃地提出了“百亿曙光、百年曙光”的宏伟口号。曙光集团能做到么?(《理财周刊-财事汇》出品)