出品 | 创业最前线

作者 | 左星月

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

1月25日,北京易诚互动网络技术股份有限公司(以下简称“易诚互动”)更新了招股说明书,申报在深交所创业板上市。

易诚互动此次IPO拟发行2334万股,占发行后总股本的25.01%,承销保荐机构为东北证券。

易诚互动是一家银行IT解决方案供应商,但公司八成采购依靠阿里云,研发费用率不足等问题仍然需要关注。

此外,易诚互动的“老友”宇信科技已上市多年,在市场占有率、公司规模等方面都“碾压”易诚互动。易诚互动想要超过对手,走上资本之路或许是不得不做的选择。

1、上市仍未成功,与宇信科技关系遭问询易诚互动成立于2012年,是一家银行IT解决方案供应商,主要向以银行为主的金融机构提供包括移动银行、网络银行、开放银行、交易银行、商业智能等一体化的整体解决方案。公司的客户包括广发银行、杭州银行、交通银行等。

然而,易诚互动的上市之路较为波折,早在2022年6月,易诚互动就开始申报IPO,至今仍未上市。

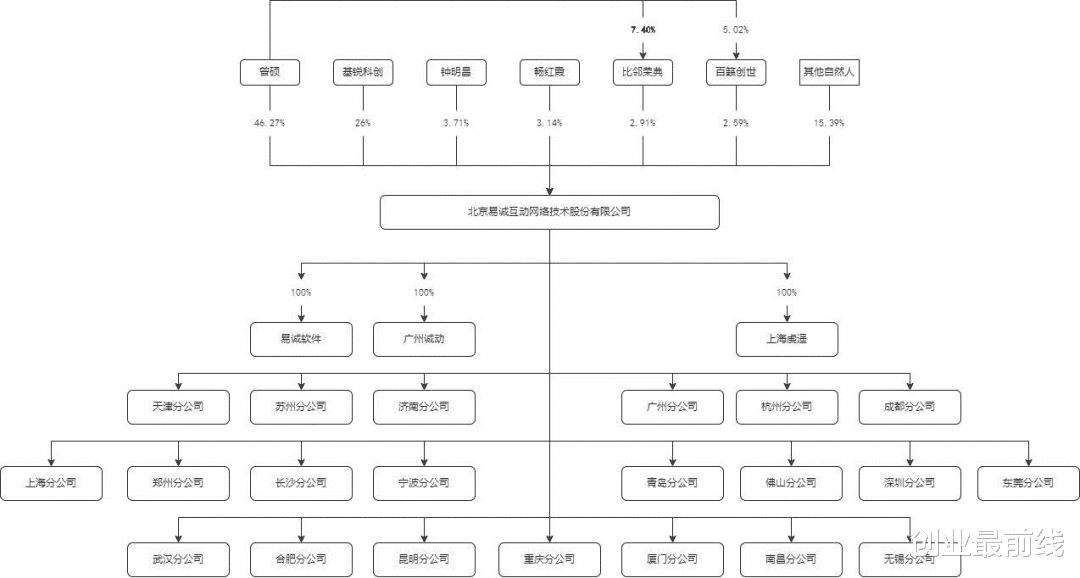

据悉,易诚互动的实际控制人为曾硕,曾硕直接持有易诚互动发行前46.27%的股份,间接控制股份5.5%,合计持股51.76%。

(图 / 易诚互动招股书)

有意思的是,曾硕在此前工作及创业的过程中,与上市公司宇信科技的实控人洪卫东有较深的交集,两人曾是亲密无间的“战友”。

曾硕、钟明昌等人曾于2001年成立易诚世纪,主要从事网上银行为主的软件开发和运维服务。

2006年底,曾硕与洪卫东团队经营的宇信鸿泰整合形成宇信易诚并以Yu cheng作为境外主体在美国纳斯达克上市,后因金融危机发展受阻从境外退市。

退市后,因二人发展理念不同,曾硕团队离开宇信易诚重新创业,并成立易诚互动。

而洪卫东将公司更名为宇信科技,并带领公司于2018年11月登陆深交所创业板。客观来看,宇信科技与易诚互动的业务较为重合,主要从事向以银行为主的金融机构提供包括咨询、软件产品、软件开发和实施、运营维护、系统集成等信息化服务。

值得一提的是,易诚互动的钟明昌、畅红霞、彭楫洲、孔繁强等十名自然人股东均曾在宇信科技任职。目前,前述自然人股东均在易诚互动任董事、监事、高级管理人员、核心技术人员等重要职务。

其中,易诚互动董事钟明昌曾任宇信科技副总裁、监事会主席彭楫洲曾任宇信科技渠道业务部副总经理。

不难看出,易诚互动与宇信科技之间有着千丝万缕的联系,且如今双方还保持着竞争关系。

招股书显示,易诚互动业务范围主要集中在渠道服务类和互联网金融服务类。

根据赛迪出具的中国银行业IT解决方案市场份额分析报告,2022年,在渠道服务领域,易诚互动市场占有率为6.27%,而宇信科技为10.01%;在互联网金融领域,易诚互动市场占有率仅有1.15%,而宇信科技为4.01%。

(图 / 易诚互动招股书(图一为渠道服务领域企业排名,图二为互联网金融领域企业排名))

可见,在渠道服务领域和互联网金融服务领域,宇信科技的市场占有率均超过了易诚互动。

针对易诚互动与宇信科技的关系,监管层也提出问询,要求易诚互动说明公司及其子公司与宇信科技的关系,宇信科技是否曾投资易诚互动或其子公司等问题。对此,易诚互动在问询函回复中否认了这些问题。

客观来说,宇信科技已经于2018年11月便在创业板发行上市,而易诚互动还在资本市场之路上苦等。当前,易诚互动的竞争对手多为上市企业,无形中也给尚未上市的易诚互动带来一定的压力。

2、毛利率波动大,研发费用率不敌同行客观来看,想要上市的易诚互动,近年来的业绩并不乐观。

招股书显示,2020年-2023年上半年(以下简称“报告期”),易诚互动的营业收入分别为5.27亿元、6.28亿元、6.24亿元、2.85亿元;同期归母净利润分别为5121.74万元、5798.77万元、5638.60万元、779.21万元。

(图 / Wind(单位:万元))

2022年,易诚互动的业绩出现下滑,营业收入同比下降0.72%,归母净利润同比下降2.76%。

此外,和同行公司相比,易诚互动的规模相对较小。招股书显示,截至2023年6月末,易诚互动总资产和营业收入低于可比上市公司,净利率处于中等水平。

(图 / 易诚互动招股书)

值得注意的是,易诚互动主要收入来源于软件定制开发和人月定量开发,二者收入占公司总收入的比例超过九成。

其中,报告期内,易诚互动软件定制开发毛利率分别为32.35%、28.58%、31.81%和26.73%,报告期下滑了5.62个百分点。

同期,公司人月定量开发业务的毛利率分别为35.40%、31.73%、30.87%和29.69%,报告期下滑5.71个百分点。

(图 / 易诚互动招股书)

可以看出,易诚互动的盈利能力有所下滑。

软件和信息技术服务业属于知识密集型行业,易诚互动作为一家“小公司”,若能在研发创新上下功夫,提高核心竞争力,同样能够在一众企业中脱颖而出。然而,易诚互动的研发投入并不尽如人意。

报告期内,易诚互动的研发费用分别为4391.72万元、4590.33万元、4397.83万元、2344.12万元,占当期营业收入的比例分别为8.33%、7.31%、7.05%、8.24%。

(图 / 易诚互动招股书)

2020年-2022年,公司的研发费用率逐年下滑,2023年上半年虽然有所回升,但是和2020年的水平仍有差距。

报告期内,可比上市公司研发费用率均值分别为9.40%、9.65%、10.27%、10.36%,均高于易诚互动的研发费用率。

(图 / 易诚互动招股书)

从研发成果来看,易诚互动已获得发明专利3项、163项软件著作权。而易诚互动的“老友”宇信科技在2022年年报显示,截至2022年末,宇信科技拥有软件著作权644件,专利35件,数量远远超过易诚互动。

(图 / 宇信科技2022年年报)

因此,易诚互动若想要做大做强,提高研发创新能力是必不可少的,而与同行公司的差距,也可能成为易诚互动IPO路上的阻碍。

3、供应商集中,八成采购依靠阿里云作为向金融机构提供一体化IT解决方案的公司,易诚互动需要向供应商采购硬件、软件及外包服务。创业最前线注意到,易诚互动存在供应商较为集中的情况。

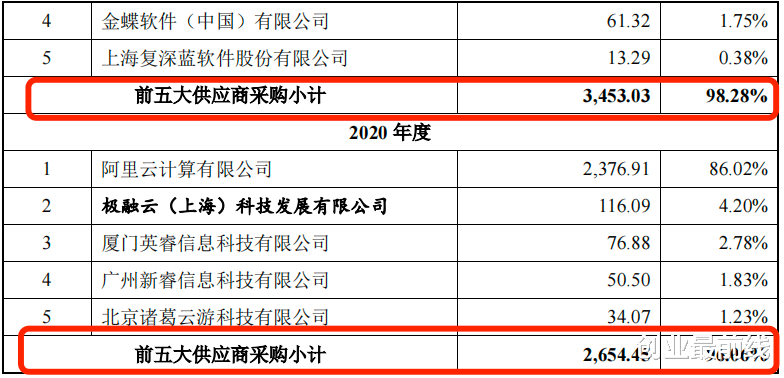

报告期内,公司向前五大供应商的采购金额分别为2654.45万元、3453.03万元、2087.07万元、1349.32万元,占当期采购金额比例分别为96.06%、98.28%、94.92%、100%。

(图 / 易诚互动招股书)

其中,阿里云计算有限公司(以下简称“阿里云”)是易诚互动的第一大供应商,报告期内,公司向阿里云的采购金额分别为2376.91万元、3141.85万元、1858.37万元、725.53万元,占当期采购比例分别为86.02%、89.42%、84.52%和53.77%。

2020年-2022年,易诚互动向阿里云采购比例高达八成。

据悉,易诚互动部分客户在进行移动银行等系统开发时,需要采购易诚互动提供的应用软件开发和集成服务,部分项目开发过程中涉及阿里云IaaS、Paas层的软硬件支撑需求,故公司需要采购阿里云采购相关服务,因此阿里云成为易诚互动主要供应商。

「创业最前线」还注意到,阿里云还是易诚互动的客户,易诚互动向其提供软件定制开发服务。

2020年-2022年,易诚互动对阿里云销售的金额分别为810.7万元、1335.56万元、356.51万元。

(图 / 易诚互动问询函回复)

针对阿里云拥有供应商、客户的“双重身份”,监管层也对此进行了问询,要求易诚互动说明,公司的采购和销售是否独立执行,价格是否公允,是否具有合理的商业逻辑。并说明对阿里云是否存在重大依赖,公司是否具备独立开展业务的能力。

根据IDC,《2022年下半年中国金融云市场—基础设施与解决方案分化明显》数据,阿里巴巴、华为、腾讯、百度智能云、京东云合计占据80.4%的市场份额,头部效应较为明显。阿里巴巴旗下的阿里云市场份额27.30%,排在第一位。

(图 / 易诚互动问询函回复)

而易诚互动主要向阿里云采购相关服务,因此,易诚互动对阿里云可能会存在一定的依赖性。一旦阿里云与易诚互动的合作出现变化,虽然有百度智能云、华为等替代方案,但仍可能会给公司的生产经营带来不利影响。

易诚互动也在招股书中坦言,若公司未来与主要供应商的合作出现问题,或者公司主要供应商的生产经营发生波动,公司将需要调整并重新选择供应商,短期内可能给公司的经营带来不利影响。

因此,在公司规模较小、研发费用率不敌同行且供应商集中等风险下,易诚互动何时能够上市并赶超“对手”?「创业最前线」将持续关注。

*注:文中题图来自摄图网,基于VRF协议。

研究一下15f的macd