一、行业综述:多品类价格普涨,供需矛盾主导市场

2025年一季度,化工行业迎来全面涨价潮,钛白粉、丙烯酸、硫酸等细分领域价格持续上行,核心驱动因素包括:

供给端收紧:环保限产、装置检修、产能集中度提升;

需求端复苏:地产竣工回暖(涂料需求)、新能源汽车增长(橡胶制品);

政策催化:制冷剂配额管理、磷化工供给侧改革等。

典型涨价品类:

钛白粉:年内三次集体提价,金红石型产品均价突破1.8万元/吨(同比+15%);

第三代制冷剂(HFCs):配额执行后价格较2024年上涨30%-50%;

溴素:进口依赖度高,价格涨至5.8万元/吨(同比+22%)。

二、细分领域与核心企业解析

1. 钛白粉:行业集中度高,龙头定价权显著

涨价逻辑:海外巨头缩减产能,国内需求回暖,行业CR5超60%。

核心企业:

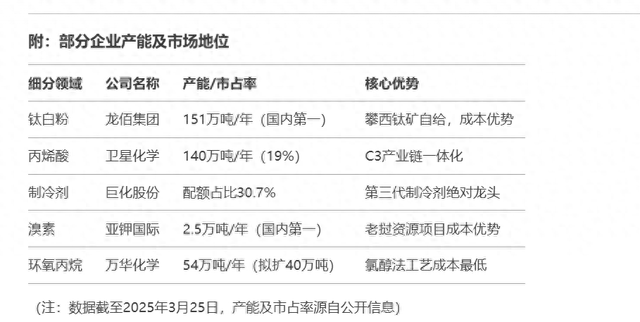

龙佰集团(002601):国内产能第一(151万吨/年),全球市占率12%,成本优势突出(攀西钛矿资源自给)。

中核钛白(002145):产能40万吨/年,布局磷酸铁锂延伸产业链,受益新能源需求。

鲁北化工(600727):产能26万吨/年,2025年规划扩产至50万吨,业绩弹性大。

2. 丙烯酸:需求拉动+产能集中

涨价逻辑:下游胶粘剂、SAP(超吸水性树脂)需求增长,行业CR3达37%。

核心企业:

卫星化学(002648):全国产能占比19%(140万吨/年),C3产业链一体化龙头。

万华化学(600309):丙烯酸产能30万吨,配套环氧丙烷(PO)形成协同效应。

3. 硫酸:磷化工景气传导

涨价逻辑:磷肥出口回暖+冶炼副产硫酸受限,2025年均价同比+12%。

核心企业:

云天化(600096):硫酸年产量855万吨(国内第一),磷矿资源自给率超80%。

江西铜业(600362):副产硫酸555万吨,受益铜冶炼产能释放。

4. 季戊四醇:全球产能高度集中

涨价逻辑:海外装置停产,国内出口订单激增,价格涨至1.6万元/吨(同比+18%)。

核心企业:

湖北宜化(000422):全球第二、国内第一(6.5万吨/年),双季戊四醇技术领先。

中毅达(600610):旗下赤峰瑞阳单套装置4.3万吨(全球最大),高端市场占比超30%。

5. 环氧丙烷(PO):扩产周期下的成本竞争

涨价逻辑:下游聚醚需求增长,行业CR3达45%,成本差异加剧分化。

核心企业:

万华化学(600309):PO产能54万吨,拟扩建40万吨,氯醇法工艺成本最低。

滨化股份(601678):产能28万吨,氯碱配套优势显著,吨成本低于行业均值。

6. 炭黑:轮胎需求复苏驱动

涨价逻辑:全球轮胎产量同比+8%,行业CR5超30%。

核心企业:

黑猫股份(002068):国内市占率14%,海外布局规避贸易摩擦风险。

永东股份(002753):煤焦油产业链一体化,区域定价权突出。

7. 溴素:资源稀缺性凸显

涨价逻辑:国内产能不足(总产能约5万吨),进口依赖度超60%。

核心企业:

亚钾国际(000893):老挝溴素项目产能2.5万吨,资源端成本优势显著。

8. 制冷剂:配额管理重塑格局

涨价逻辑:2025年HFCs配额正式执行,供需缺口扩大。

核心企业:

巨化股份(600160):配额占比30.7%(国内第一),第三代制冷剂龙头。

昊华科技(600378):配额占比13.1%,布局第四代制冷剂(HFOs)技术储备。

三、投资逻辑与风险提示

核心逻辑

1. 龙头溢价:高集中度行业(钛白粉、制冷剂)龙头企业掌握定价权,业绩弹性更大。

2. 成本优势:一体化企业(如卫星化学、湖北宜化)抗周期波动能力更强。

风险提示

1. 需求不及预期:若地产、汽车需求复苏放缓,部分化工品价格或回调。

2. 产能过剩:环氧丙烷等扩产过快可能导致价格竞争加剧。

结论:聚焦高壁垒与强定价权龙头

1. 钛白粉:龙佰集团(资源+规模)、中核钛白(新能源协同);

2. 制冷剂:巨化股份(配额龙头)、昊华科技(技术升级);

3. 溴素:亚钾国际(资源稀缺性)。

(数据来源:百川盈孚、企业年报、中国化工信息中心;风险提示:原材料价格波动、政策调整)