科技旋涡作者|贾桂鹏

最近十几年,阿里巴巴和京东这两大电商行业巨头,一直处在明争暗斗的焦灼中,但现在他们却摒弃前嫌,史无前例地走到了一起。

日前,有消息称,阿里的淘宝天猫APP将会正式接入京东物流,而京东也将正式接入支付宝支付,我们可以理解,这是两家巨头向对方提供了最核心的能力。

而在更早之前,腾讯与阿里巴巴也正式握手合作,将屏蔽其业务生态的“墙”拆卸,此前为腾讯系旗下、现已被腾讯分拆的全球最大外卖平台美团也与阿里系牵手。

当下,互联网巨头们频频牵手合作预示着一个什么样的信息?而阿里与京东合作的背后又有哪些必然和偶然?

核心资源置换,阿里京东牵手成功

据报道,阿里巴巴旗下的淘宝天猫即将正式接入京东物流,预计于10月中旬上线。

与此同时,京东也将接入菜鸟速递和菜鸟驿站,并且将在双11前夕正式引入支付宝支付。这一系列动作标志着两大电商平台在经历了多年的竞争与对抗后,终于达成了一定程度的合作与开放。

我们看到,淘宝天猫接入京东物流后,商家在选择商品寄送方式时将增加京东物流的选项。在此之前,淘宝商家主要依赖于顺丰、通达系以及极兔等快递服务商。京东物流以其高效的仓配一体化供应链网络著称,能够提供更快捷的服务,这对于淘宝商家而言,意味着更多元化的物流选择。

在合作中,京东也将接入菜鸟速递和菜鸟驿站,这将进一步丰富其物流体系。而菜鸟速递作为阿里巴巴旗下自营快递品牌,与京东物流一样,能够提供高质量的物流服务;菜鸟驿站则为广大消费者提供了便捷的包裹代收服务,此次合作将为京东用户带来更便利的收件体验。

在支付方面,京东也将正式接入支付宝支付,预计在双11前夕上线。这标志着支付宝在时隔13年后重返京东。2011年,京东因支付宝较高的费率而终止了与其的合作。如今,随着市场环境的变化,双方再度携手,为消费者提供更多元化的支付选择。

科技旋涡认为,两大电商巨头的合作绝不是一时冲动,而是他们都预感到前所未有的压力,目前来看,以抖音快手等视频平台的带货销量已经开始威胁到传统电商的地位,而另一侧,拼多多以自身低价策略越来越吸引消费者的驻足和关注,最后,我们还看到,唯品会和得物等垂直电商近年来的走红也影响到传统电商。而最终两家初步达成合作,也是将赌上电商巨头尊严的背水一战。

短视频直播带货严重威胁传统电商

2023年,随着快手的加入,中国电商市场已经有阿里、京东、拼多多、抖音、快手5个GMV超过万亿的平台。其中,抖音和快手都是短视频平台,也正是这类平台直播带货的兴起,让传统电商巨头们感受到了威胁,因此,他们也在效仿进行直播,但几年过来,抖音和快手却越来越接近阿里巴巴和京东了。

据英国《金融时报》援引五位知情人士消息称,字节跳动的总营收在2023年同比实现了双位数增长,超过1200亿美元,主要营收来自国内广告和电商。这一数据的准确性不得而知,字节方面也未作回应。不过,这一预估营收数据已经超越腾讯、Facebook等社交媒体平台,逼近Meta。

另外,据市场消息称,抖音的日活跃用户数目前已超过8亿,是仅次于微信的全民级应用;抖音电商2023年的GMV超过2.2万亿元,增幅接近40%。数据显示,2023年,抖音货架场景业务高速增长,商城GMV同比增长277%。

官方数据显示,抖音去年全年累计售出商品100亿件,月均直播957万场,月均短视频2亿条。而所售出的商品,全都来自直播和短视频。其中,直播占到了90%的份额,但这样喜人的效果,仍然满足不了抖音的胃口。2024年,抖音电商马不停蹄,力求实现新的突破和增长。据媒体报道,抖音电商定下了2024年超3万亿元的总成交额(GMV)目标。

快手则在8月20日发布的2024年上半年业绩报告显示,公司上半年实现营收603.8亿元,同比增长14%;毛利润为332.55亿元,同比增长29.7%;经调整后的净利润为90.7亿元,同比增长231.4%。

主营业务方面,线上营销服务、直播和其他服务(含电商)收入依然是快手营收的“三驾马车”,对收入的占比分别为56.5%、30.0%和13.5%。其中,最受关注的快手电商GMV达3053亿元,同比增长15%

作为快手电商全域经营的潜力增长点,泛货架场域GMV目前已经占快手电商总GMV的25%以上。就在618大促期间,快手的新动销中小商家数同比增长47%,中小商家GMV同比增长31%。

闭环电商广告是快手的竞争力所在。快手独占的高频用户多是一些城镇人群,他们消费能力较弱,也不是广告主的主要营销对象。

但对于希望向城镇居民直接卖货的商家来说,快手是唯一可供他们广泛触达目标买家的内容平台。拥有类似用户画像的拼多多在今年靠广告赚得盆满钵满,快手也想发挥自身的潜力。

数据显示,本季度快手全站推广解决方案或智能托管产品进行营销推广的总消耗达到了内循环营销总消耗的40%;针对中小商家的自动化营销解决方案投放消耗在2024年第二季度同比激增60%。

从这份成绩单可以看到,用户越来越愿意在快手上花钱了,快手盈利“上岸”后,也有了继续变革的勇气。

我们看到,在短视频电商平台迅速崛起的背景下,对阿里巴巴和京东等传统电商平台造成了极大的冲击,其中在财报中就可以明确地反映出这一点,阿里巴巴2025财年Q1财报显示,淘天集团营收为1133.73亿元,同比下降1%,是阿里六大业务板块中唯一出现负增长的业务。期内,淘天集团经调整EBITA也同比下降1%至488.10亿元。

科技旋涡认为,短视频行业的加速发展,促使抖音和快手迅速积累起原始的资本和用户,让他们在开展电商业务时有了基础,而一直以用户众多自居的传统电商行业,受到了前所未有的冲击,虽然淘宝、京东也在不断深化直播带货领域,但多样化的短视频内容显然更吸引消费者的驻足。而除了短视频平台外,传统电商平台还不能忽视逐渐兴起的新型电商力量的冲击。

拼多多攻占电商头牌位置

近年来,传统电商领域掀起了一场激烈的变革。拼多多凭借其独特的商业模式和敏锐的市场洞察力,迅速崛起,并对电商市场的传统格局造成了巨大冲击。它不仅侵占了淘宝近半的市场份额,更是将京东推至市场边缘。

在2019年低价大战后,拼多多的股价上涨超70%,市值超过了曾经的一哥阿里,也超过了四个京东。

从财报来看,拼多多今年第一季度净利润达280亿元,同比增长246%,而京东第一季度净利润为71亿元。再来看看市值,截至9月20日,拼多多市值为1582亿美元,阿里巴巴为2289亿美元,京东为486亿美元。

为什么拼多多能一举超越京东,并威胁到阿里呢?首当其冲的就是商品价格,比价永不过时。很多消费者网购时,都会货比多个平台。价格方面,拼多多平台优势明显。比如,今年的618大促,我们对比了拼多多、京东、淘宝天猫三个平台的商品价格,拼多多的商品,通常便宜10%以上,有的便宜超过20%。

其次是售后服务。大部分网购者反映,在电商平台中,售后服务最好的并不是京东,也不是天猫,而是拼多多。拼多多的售后比京东、淘宝更高效,退款一步到位。

而且,相比京东、淘宝天猫,拼多多平台更高效,成本更低,这也是拼多多平台价格优势的基础。从员工数来看,京东平台员工超过50万人,而拼多多只有1.3万名员工。有人做过统计,去年前三季度,拼多多平均每名员工可以创造1222万元的收入,是阿里的4倍多,是京东的7倍多。

对比来看,在洞察消费者心理需求、及时响应市场变化方面,阿里和京东似乎又落后了好几步。

今年初,阿里巴巴联合创始人、董事局主席蔡崇信曾感叹:“我们忘记了我们真正的客户是谁。我们的客户是使用我们的应用程序购物的用户,我们没有给他们最好的体验。所以在某种程度上,我们有点自食其果。”刘强东也在向京东60万员工的全员信中,将“客户为先”提升至京东价值观的首位。

科技旋涡认为,拼多多让阿里巴巴和京东汗流浃背的,不仅是市值排行上的移形易位。更可怕的是,他们慢慢发现,自己在电商本业上似乎越来越跟不上拼多多的速度。而且,阿里和京东的困局还不仅如此,他们发现越来越多的细分市场正在被如唯品会、得物等侵蚀掉。

垂直电商收割细分市场

在电商领域,另一个不可被忽视的是垂直电商,虽然他们的体量与营收相较于传统电商有很大的差距,但他们仍然可以从传统电商中割开一口子,侵蚀着细分领域的市场。

调研机构QuestMobile发布的《2024泛年轻人群营销洞察报告》,国内年龄在19-35岁的泛年轻人群规模超过4亿,线上使用行为更深,消费能力也更高;得物正是移动购物行业泛年轻人群偏好的典型平台,在泛年轻人群媒介偏好APP活跃渗透率榜单中排名第一。

一位得物商家曾对《科技旋涡》估算,过去几年,得物整体商家数量在6000家左右,而抖音一个三级类目的商家就超过8000家,得物GMV在2000亿元左右,它的整体退货率在5%,这一数字比抖音、拼多多等平台更低。甚至在“私下交易”中,一些热门类目的得物店铺资质可以卖出50万元的天价。

不过,关于这一数据,得物官方给予了否认,但这并不妨碍得物在过去几年活得很滋润。基于本身潮流的定位和调性,它不必像小红书或抖音那样小心翼翼地做商业化,得物天然就是一个交易社区。

我们看到,得物首页除了鞋类、潮服、手表、包袋等页面外,还有美妆、家居、家电、食饮等。只是排位靠前、销量较高的仍多是知名品牌下的独特商品,比如美妆类目里的香水,售价544元的YSL自由之水有超过51万人付款,售价3699元的宝格丽大吉岭茶有1.7万人付款。

这也意味着,得物在扩张自己的版图,使其在影响力方面进一步提升,这对于传统电商的冲击也会越来越大。

在年轻人的市场中得物无疑受到了追捧,但由于更多人对于价格的敏感度更强,唯品会也成了现代人在购物平台的选择之一。

随着十一假期的来临,服饰成为黄金周文旅消费链的重要一环,这一消费窗口也成为电商平台的机遇,特卖电商唯品会相关负责人介绍,其平台将于28日早10点开启“超V闪购节”,活动将聚焦长假消费与秋冬换季服饰,“众多知名大牌低至1折,超级VIP用户可享折上折,以高性价比满足消费者的出行需求”。

从数据的增量来看,唯品会的潜力完全体现了出来,从财报来看,做特卖的唯品会,体量和规模虽然不如阿里京东,但是发展的势头也很稳健。第二季度,唯品会净营收269亿元,GMV为506亿元,与上年同期持平。

同时,唯品会也披露了用户相关数据,第二季度,平台上SVIP活跃用户数同比增长11%,线上有47%的GMV都是这个群体贡献的。这也意味着,唯品会的用户数不如天猫京东多,但是用户黏性特别强。

比如,唯品会举办的品牌特卖活动,如超级大牌日、限时狂秒和天天低价等折扣活动轮番上阵,今天可能是欧莱雅美妆降到5折6折,明天可能是耐克的衣服鞋子打2折3折,这会给用户一种“淘宝”的体验。

唯品会管理层介绍,唯品会SVIP用户有着非常坚实的基础,平均订单规模相当稳定,“未来几个季度,SVIP用户群增长潜力巨大,我们有信心继续增加SVIP用户规模及其ARPU(每用户平均收入)。”

科技旋涡看到,虽然像得物和唯品会等垂直电商在影响力和营收远低于阿里和京东,但他们也没有奢望与传统电商比体量,只是在自身细分市场中做出成绩就能“活得不错”,但他们对于传统电商这种类似“挖角”的行为,也给阿里们造成了不小的困扰。

合作或是传统电商巨头的背水一战

近几年,各家的开放有所扩大,包括不屏蔽对方链接,广告出现在多家平台,核心业务提供跳转功能等,但一直没有触及支付等核心业务。比如,QQ音乐上开始出现飞猪的广告。2021年起,腾讯视频、腾讯新闻等app广告,微信里的淘宝链接可直跳淘宝等。

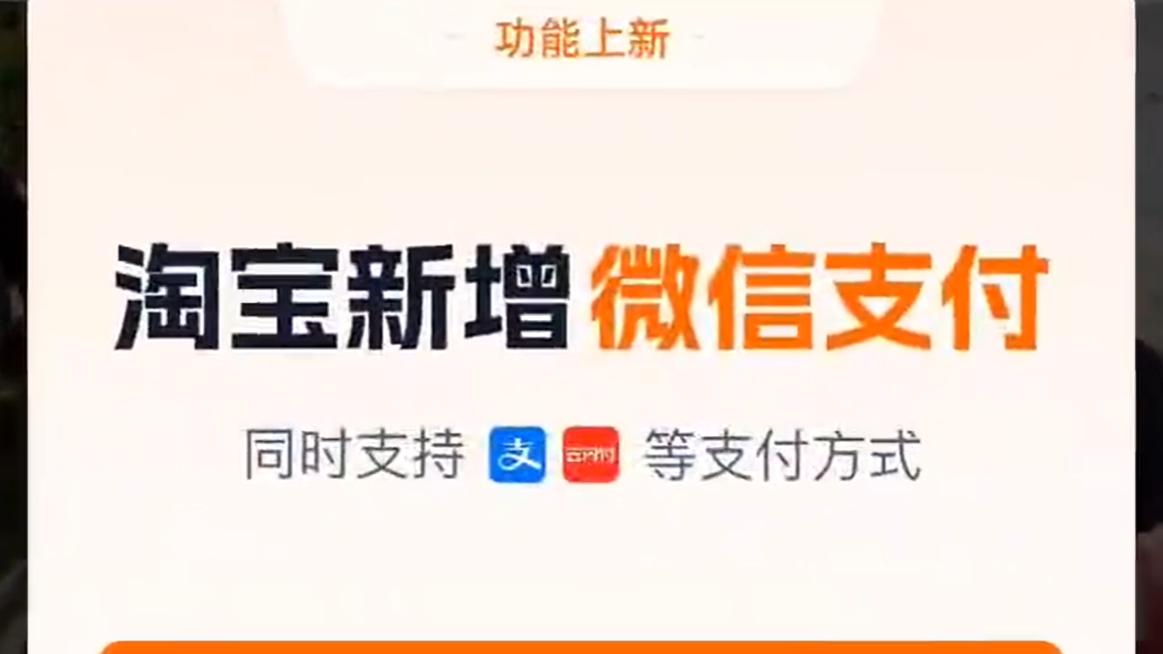

不过,今年的大厂们开放业务明显更核心了,在与京东牵手之前,腾讯和阿里也率先握手言和。9月初,淘宝发布《关于新增微信支付能力的意见征集》,为提升消费者的购物体验,淘宝网计划新增微信支付能力。

相比过去隔靴搔痒式的浅开放,如今对于核心业务的开放还是来自底层商业逻辑的推动。这也是他们真正想改变现状的一种体现。

从阿里来看,随着淘系电商的团队更换越发频繁,自从蒋凡转任阿里海外数字商业负责人后,戴珊成为淘宝和天猫新任当家,去年又换成吴泳铭,更换管理层意味着一些战略业务的运营思路会发生改变,从张勇时代的守存量,到后面开展低价战略要增量,提高淘宝的优先级,每一次不得不地变动,都可能会影响经营策略部署的连贯性。

而且,更重要的是,这样的调整不得不让人感觉到了阿里的焦虑以及对于失控市场的绝望,虽然短时间内阿里还将是国内最大的互联网公司之一,但随着零售业务的吃紧,也让我们担心他未来的走势。

阿里的困境同样困扰着京东,而且京东的体量比阿里更小,这样使得他们抵抗风险的能力也更低,当时看似京东主打自营、针对高端的方针吸引了不少的用户,但在经济下行的当下也局限了他们的发展。

而现在京东与阿里的合作使得他们重新有了机会,因为支付等壁垒被拆除之后,竞争自然就回到了各家所提供的产品质量、价格、服务本身。一定程度上,开放带来了更加公平的竞争环境,为用户和商家,均提供了更多的选择,再要增长,各家就需要更务实的能力来吸引用户。

写在最后

进入互联网下半场后,拉新的成本越来越高,电商平台已从流量竞争进入存量竞争阶段,传统电商平台面临流量焦虑。十多年的“猫狗大战”终于在互联网时代末尾走向结局,而双方的“破壁”也预示着以阿里和京东为代表的传统电商巨头意识到了危机,同时抱团迎战来自各方的挑战。未来国内电商领域将上演怎样的故事呢?还真让人期待呢。