【超新星财经/原创】

2024年末的股票市场,银行板块的表现可谓是一枝独秀,一派强劲的上涨势头,其中,工商银行、农业银行、建设银行、中国银行这四大国有银行的股价更是在市场资金的强烈追捧下,不断创出历史新高。

有业内人士指出,这一轮银行股上涨的背后,有多重因素在共同推动。一方面,银行股以其低估值、高股息的投资价值吸引了众多投资者的目光;另一方面,监管层提出的市值管理等政策也为银行股的上涨提供了有力支撑。更为值得一提的是,多家上市银行的重要股东以及公司董监高等管理层的增持行为,也是为银行业的未来发展注入了强心剂,极大地提升了投资者的信心。

自2024年12月份以来,银行股增持潮此起彼伏。

苏州银行12月11日披露,其持股5%以上的股东苏州国发集团在两个多月的时间内,通过深交所交易系统集中竞价交易增持了该行4892万股股份,增持比例达到1.00%。成都银行也在12月13日公告称,欣天颐公司通过集中竞价交易方式增持了该行518万股股份。民生银行则于12月17日公告,新希望化工投资有限公司增持了1761.65万股H股股份,占总股本的0.04%。

在这场增持潮中,中信银行董事长方合英的增持行为也备受市场关注。港交所披露的信息显示,方合英于12月19日、20日分别在场内增持了5万股、3.5万股中信银行H股股份,其中12月20日增持的3.5万股每股作价4.95港元,总金额约为17.33万港元。增持后,方合英的最新持股数目已达到100万股。

2024年12月30日,中信银行港股盘中涨至5.39元港元,创出港股上市后新高;A股则触及7.08元,距离历史高点7.95元也毫厘之间。

根据中信银行2024年三季报。该行前三季度营业收入为1622.10亿元,同比增长3.83%;归母净利润为518.26亿元,同比增长0.76%。

营利双增,股价上涨,作为中信银行的掌舵者和投资者,方合英的欢喜可想而知。然而,近期中信银行的一些热点事件或也给他增加了些许烦恼。

01 内控难题待解12月13日,中信银行郑州分行及其多家分支机构因违法违规行为被河南金融监管局开出18张罚单,罚款总额高达600万元,相关责任人也受到了警告、罚款等不同程度的处罚,暴露出中信银行在内部控制、风险管理、合规意识及内部管理等方面存在的严重问题,如银承业务贸易背景审核不严、贷款资金流向监控不力、贷前调查和资料审核疏忽,以及“三查”制度执行不力等。

此外,12月25日中信银行重庆分行因存在“贷款‘三查’严重不尽责”方面的主要违法违规事实,被国家金融监督管理总局重庆监管局罚款50万元,同时,相关责任人也受到警告处罚。

而根据企业预警通的统计数据显示,截止到12月25日,2024年中信银行已被监管机构(金融监管局、央行、外汇管理局)合计罚没金额3592.13万元,排在股份制银行的第2位。

图自:企业预警通,统计周期2024.1.1-2024.12.25

02 信用卡业务遭遇挑战尽管三季报数据显示整体营利双增,但中信银行在具体业务层面却面临着诸多挑战,其中信用卡业务的下滑态势尤为明显。中信银行信用卡业务一直是其业务布局中的重要板块,此前也为银行盈利做出了重要贡献。然而,近期其发展却遭遇瓶颈。

从发卡量来看,半年报数据显示,截至报告期末中信银行信用卡累计发卡11,963.00万张,较上年末虽有3.56% 的增长,但与2023年8.37% 的增速相比,明显放缓,增长动力不足。更值得关注的是,中信银行的信用卡贷款余额出现了近年来的首次下滑。数据显示,截至 2024 年上半年末,信用卡贷款余额为 5,040.91 亿元,较 2023 年末下降 3.19%;到了三季度末,贷款余额进一步收缩至 4,985.24 亿元,较上年末减少 227.36 亿元,下降幅度扩大至 4.36%,表明信用卡业务的资产规模在持续萎缩。

在业务运营指标方面,半年报数据显示中信银行信用卡交易量 12,410.72亿元,同比大幅下降8.44%;实现信用卡业务收入 286.77 亿元,同比下降 3.37%,这已经是该行信用卡业务交易量和收入连续第二年双双下滑,颓势尽显。

此外,中信银行信用卡的资产质量方面也面临压力,截至 2024 年上半年末,信用卡不良贷款余额 129.41 亿元,较上年末减少 2.57 亿元,看似不良贷款余额有所降低,但不良率却从上年末的 2.54% 上升至 2.57%,上升了 0.03 个百分点,反映出信用卡资产质量的潜在风险有所上升。

03 G-SIBs评分下滑引关注如果说上述事件只是中信银行在局部地区或个别业务上的烦恼,那么其在G-SIBs排名体系下评分的显著下滑则更是对其整体实力和竞争力的考验。

2024年11月26日,金融稳定委员会(Financial Stability Board,简称“FSB”)发布的 2024年全球系统重要性银行(G-SIBs)名单,全球共有29家银行入围。

G-SIBs将入选的29家银行依据其重要性划分为五个等级,从低到高依次为第一组至第五组,其中第五组代表最高等级,而第一组则代表最低等级。值得注意的是,今年的第五组依然没有银行入选,第四组则仅包含一家银行,即摩根大通。至于第三组,则有两家银行上榜,它们分别是花旗银行和汇丰银行。

中资银行中工商银行、农业银行、中国银行、建设银行位列第二组,交通银行在第一组,与2023年的分组情况保持一致。

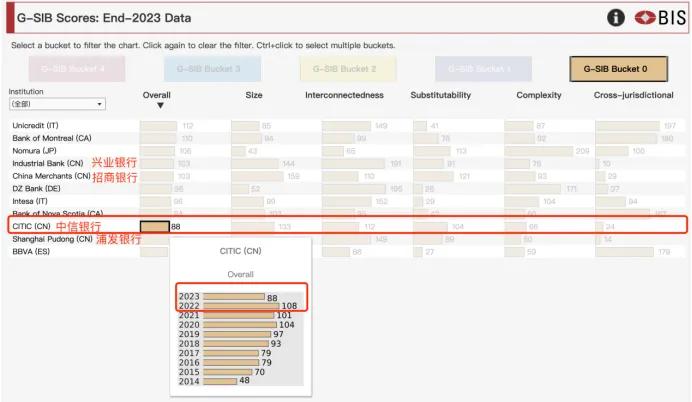

而近年来一直参与评选却从未入选的兴业银行、招商银行、中信银行和浦发银行,虽然整体评分保持相对稳定,但值得注意的是,中信银行的表现却出现了显著的波动:其排名不仅较前一年下滑了6位,跌落至第38位,评分也大幅下滑20分,降至88分。

图自BIS官网

深入剖析评分细项,我们发现中信银行在规模、可替代性及跨境业务方面的表现依然稳健,评分基本保持不变。然而,在关联度和复杂性这两个关键维度上,中信银行的评分却出现了显著的下滑。

图自BIS官网,超新星财经整理

其中,中信银行的关联度评分从2023年的151分显著下降至112分,复杂性评分更是从124分大幅缩减至66分。根据评分细则及中信银行官网发布的数据分析,金融机构间资产和负债的缩减,以及交易类和可供出售证券的减少,很可能是导致其关联度和复杂性评分下滑的主要原因。

在G-SIBs排名体系下评分的显著下滑,或许为研究中信银行在业务结构和资产配置上的调整合理性提供了重要参考。尽管业务调整可能是必要的,但如此大幅度的变化或许并非最佳选择。

尽管中信银行新一任掌舵人方合英亲自增持自家股票,在短期内为投资者注入了投资信心,但真正能让投资者长期安心的,无疑是中信银行业绩的持续稳定增长。然而,面对郑州分行问题的集中暴露、信用卡不良率的持续上升,以及评级机构指标的下滑,中信银行需要做的努力还很多。