作者:大师兄,编辑:小市妹

2021年6月,东鹏饮料登陆A股,首日市值超过260亿。

虽然顶着“功能饮料第一股”的光环,但是上市之初的东鹏饮料并不起眼。彼时A股消费大白马正经历一轮超级大牛市,诸多消费龙头市值动辄几千亿,东鹏的存在感并不强。

大概谁也没有想到,三年多之后,昔日被市场极力吹捧的一大批消费大白马,会遭遇历史罕见的低迷境况,而东鹏饮料却以黑马之势稳打稳扎,实现了业绩和股价的持续爆发,成为A股消费行业中最亮眼的明星。

【消费寒冬,逆势大涨】

与A股很多消费公司“上市即巅峰”的业绩变脸形成鲜明对比的是,东鹏饮料在上市前后的业绩表现同样优秀。

2019年以来,公司连续5年营收超过17%,净利润连续5年增长超过20%,年化复合增速均超过30%;刚刚过去的2024年,东鹏的业绩表现仍然非常惊艳,预计营收157.2-161亿元,同比增长40%-43%;预计归母净利润31.5-34.5亿元,同比增长54%-69%。

▲东鹏净利润走势,来源:同花顺

放到当下的行情环境中,更能看出东鹏业绩的含金量。

过去几年,包括中国中免、金龙鱼等昔日消费行业超级大白马,都出现了罕见的业绩大降,像东鹏一样在如此长的周期内保持如此稳定而持续的业绩高增长,A股5000多家公司中不超过20家,在消费行业更是凤毛麟角。

业绩持续增长的背后,源于东鹏的北上战略已取得丰硕成果。2024年前三季度,公司来自大本营广东地区的营收占比已下降至30%以下,华东、华中、西南、华北分别同比增长49.88%、54.10%、67.07%和83.54%,尚待开拓的广阔国内市场,帮助东鹏在高基数之上,仍能实现极高增速。

目前,公司的主打产品东鹏特饮早已成为年营收超过100亿的超级大单品,在功能饮料行业的市场份额已达到24.7%,距离红牛31%的市占率,只剩下6.3%的差距;如果按照销售量计算,东鹏早在三年前就超越了红牛,跃居行业第一,2023年,东鹏特饮的市场份额继续攀升至43.02%,行业龙头的位置更加稳固。

业绩的逆势爆发,带来的是东鹏股价和市值的逆势拉升。

2021年-2024年,消费股表现极其难看,股价腰斩的消费大白马比比皆是,而东鹏饮料却在此期间逆市暴涨:截至2025年2月10日,东鹏的股价已经超过200元,市值已经超过1100亿,比上市首日增长了近5倍。

高市值和高股价的组合,更是让东鹏饮料成为A股近年来最闪亮和最有辨识度的消费股:在A股千亿市值俱乐部中,股价超过200元的消费公司,只有贵州茅台和东鹏饮料。

【持续进化,致胜法宝】

上市首日的答谢宴上,创始人兼董事长林木勤曾动情地感慨道:“我要特别感谢华彬集团的严彬董事长,他将红牛引入中国,培育了中国功能饮料这一品类的发展。”

近年来,中国功能饮料市场年复合增长率接近10%,成为目前消费行业中难得的高增长赛道。作为行业的先行者,红牛对国内功能饮料的普及和发展起到了开拓者的作用,而脱胎于深圳国营豆奶厂的东鹏特饮,则凭借敏锐的眼光和坚定的转型,充分享受到行业高速成长的红利。

行业高速成长的机遇中,东鹏能够最终实现后来居上,当然少不了对红牛的借鉴和模仿,学习行业龙头的成功经验,一直是品牌赶超的必经之路。

但是,简单的山寨和模仿不可能造就一个真正的头部品牌,东鹏成功更重要的致胜法宝,还是来自于独特的经营策略和竞争优势:比如差异化的产品定位、超强的品牌、渠道和供应链建设。

与红牛主要聚焦热爱运动的高收入白领阶层不同,东鹏特饮最初主攻的目标客户是外卖员、网约车司机等大量“五环外”蓝领群体,跟拼多多的崛起类似,极致的性价比,也成为东鹏崛起的核心要素之一:一罐250毫升的红牛价格5-6元,而500毫升的东鹏特饮,在淘宝的最低售价只要3.75元。

针对目标用户对功能饮料的需求特点,公司渠道和营销上也颇有新意。铺货重点覆盖加油站、高速公路服务区、工厂便利店等蓝领高频消费场景,品牌推广主要是冠名热门综艺和赞助体育赛事,由此大幅提升了产品在年轻受众中的知名度和触及度。

以价格优势赢得市场的关键,还在于领先的供应链建设和成本控制。

目前,东鹏在全国范围内布局了12个生产基地,实现了原料就近采购,产品就近生产,不但降低了物流、库存和时间成本,同时也极大提高了产品周转率,从而在低价的基础上实现了极高的盈利能力。

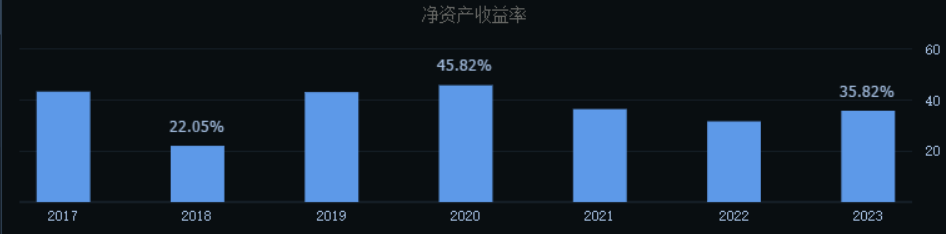

最近6年,东鹏的净资产收益率一直保持在30%以上,在A股市场达到如此成绩的,只有东鹏饮料和重庆啤酒两家,即使以高价格高利润率著称的贵州茅台,ROE水平也比不上东鹏饮料。

▲来源:同花顺

如果说东鹏特饮的成功,让东鹏饮料成为行业巨头,不断复制和打造超级单品的能力,则是东鹏饮料业绩天花板越来越高的保证。

2023年开始,东鹏全面推进1+6多品类发展战略,在稳固东鹏特饮超级单品地位的同时,全面布局电解质饮料、茶饮料、咖啡饮料等行业内高增长细分赛道。

其他品类中率先跑出来的,是电解质饮料“东鹏补水啦”。2024年前三季度,“东鹏补水啦”收入达到12.11亿元,同比暴涨2.92倍,占营收比例达到9.66%,成为东鹏旗下又一支突破10亿营收的重要单品,公司业绩增长的第二曲线逐渐成型。

【立足本土,发力海外】

和很多著名品牌一样,在国内攻城略地的东鹏饮料,对海外市场也心存野望。

近年来,电动车、手机、光伏等行业的中国品牌在全球市场大放异彩,但是食品饮料等消费品牌在全球市场影响力仍然式微。作为国内饮料行业的代表性品牌,东鹏能否成为国产消费品牌的出海标杆,是公司市值突破千亿后的下一个看点。

东鹏国际化的第一站,选择了和中国在文化和饮食习惯上高度相似的东南亚,目标客户仍是以当地年轻消费者为主,对年轻消费者的深刻理解,正是东鹏的核心资产之一。

东鹏在海外的主要打法,是被无数消费巨头验证过的本地化战略:通过赞助体育赛事提高品牌在年轻群体中的曝光度,进入711、CK便利店等标杆性连锁渠道,更便捷触达更多年轻用户,在价格上则以“反向定价”策略,保持对竞品的竞争优势。

在国内市场建立的供应链和成本控制的能力,是东鹏参与国际竞争的底气。特别是去年具有地缘优势的昆明和海南生产基地的开工建设,不但促进了国内区域市场的发展,也为开拓东南亚和海外市场奠定了基础。

2023年,东鹏在海外的营收约3亿元,虽然营收占比不到3%,却实现了50%以上的增长,公司产品已进入20多个国家,并已跨出东南亚,向欧美等发达国家渗透,国际化战略初现成效。

老对手红牛在国际市场的巨大成功,也为东鹏加快出海步伐提供了重要借鉴和巨大信心。

2022年,红牛品牌价值为68.92亿美元,是全球第三大食品和饮料品牌。在国内市场已经逐渐追上红牛的东鹏,未来可能也会在国际市场逐渐追上甚至超越红牛,成为真正具备全球影响力的民族消费品牌。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——