预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

一 公司基本情况速览

总股本:23726万股 总发行量 :5931万股

发行价格:23.35元 募资总额:13.85亿

发行市盈率:15.06倍 行业市盈率:16.30倍

所属行业:电气机械和器材制造业

所属区域:江苏

2024年一季报净利润同比增长7.72%

2023年年报净利润同比增长50.74%

二 公司观察

1.行业地位

2.主营业务收入情况

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均保持持续增长趋势

2023年年报,每股收益2.08元,每股净资产12.33元,净利润同比增长50.74%,扣非净利润3.68亿元。

2024年一季报,每股收益0.38元,每股净资产12.69元,净利润同比增长7.72%,扣非净利润4813.11万元。

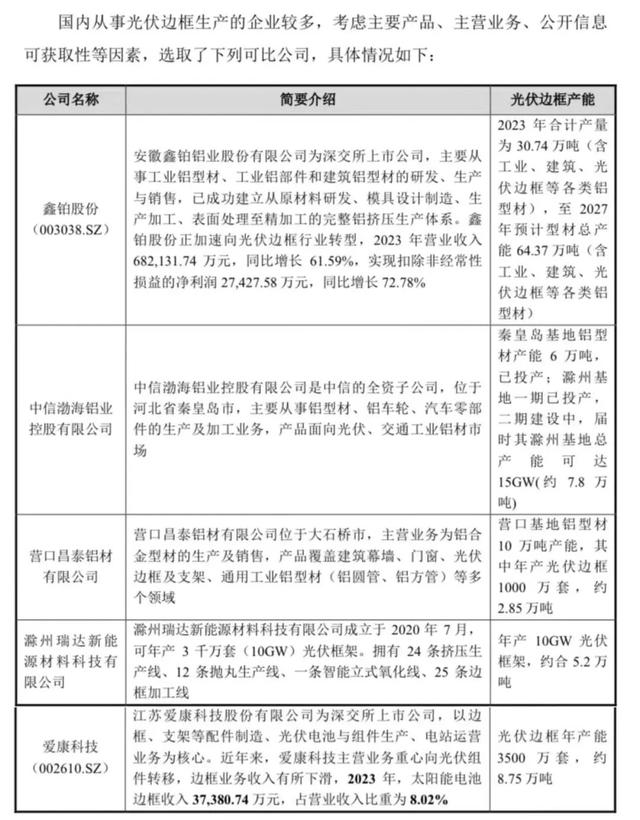

4. 同行业对标

5.募资用途

6.2024年1-6月经营业绩预告

预计公司2024年1-6月实现营业收入为360000万元至432000万元,较上年同期增长约44.03%至72.84%。预计归属于母公司所有者的净利润为18000万元至21600万元,较上年同期相比变动幅度为5.9%至27.08%;扣除非经常性损益后归属于母公司所有者的净利润为15900万元至19080万元,较上年同期增长约-0.18%至19.78%

7.主承销商国金证券

8.题材和概念①光伏②新能源

9.发行价格23.35元 流通市值13.85亿 发行市盈率:15.06倍

三 估值及打新申购建议

公司主营产品包括光伏边框产品,光伏建筑一体化产品(BIPV),光伏支架结构件。以2023年全球光伏新增装机345GW计算,光伏边框年需求量约215万吨,公司市场占有率约为10.73%,在光伏边框领域位居行业前列。公司主要BIPV产品包括:光伏幕墙,光伏百叶窗,BIPV别墅顶层解决方案。公司生产的光伏边框已进入天合光能,晶澳科技,隆基绿能,阿特斯,晶科能源,通威股份等头部组件制造商的供应链体系并建立了长期稳定的合作关系。全球光伏铝边框核心供应商,市场占有率稳居行业前列,头部光伏组件厂基本都是公司客户,报告期内业绩维持增长,发行价格和发行市盈率都不高,给予积极申购建议。注意的是行业技术壁垒不高,23年开始下游产能过剩严重,客户开始降价去产能,对公司业绩承压。当然这不会影响打新申购,目前是新股情绪最好时候,可无脑申购。

申购等级说明:新股申购建议分为积极申购,一般申购,谨慎申购,放弃申购四种,我只会申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我基本不会申购。

文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我删除。