2025年的中国房地产市场,正处于深度调整与政策刺激的复杂交汇期。根据最新数据,全国百城二手住宅均价同比下跌5.77%,但一线城市核心区房价已现企稳迹象,而三四线城市仍深陷库存泥潭。这种分化折射出房地产市场的结构性矛盾:政策红利释放与供需失衡并存,市场信心修复与风险隐忧交织。

1. 政策环境:历史最宽松的购房窗口2024年以来的“政策组合拳”持续发力,包括降低首付比例、房贷利率降至3%以下、优化限购政策等,为购房者创造了“历史最优”的入市条件。例如,北京二手房成交量在2024年12月突破2.1万套,创近两年新高,政策效果初显。

2. 供需失衡:冰火两重天的区域分化一线与强二线城市:核心地段土地稀缺,改善性需求占比持续上升。120平方米以上户型成交热度同比提升15%,显示高净值人群对品质住宅的追逐。

三四线城市:库存去化周期超30个月,人口外流导致空置率攀升至20%以上,房价较峰值普遍下跌20%-40%。

这一格局下,购房决策需基于城市能级与区域价值的精准判断。

2025年政策基调以“稳房价、防风险”为核心,一线城市或进一步松绑限购,而三四线城市则通过货币化安置、收购存量房转保障房等方式缓解库存压力。但政策效果边际递减,例如房贷利率已接近历史低位,进一步下调空间有限。

2. 需求结构:改善性需求主导市场58安居客数据显示,2024年改善性购房占比达47%,预计2025年将突破50%。这一趋势源于:

家庭结构变化:二孩政策催生对大户型的需求;

消费升级:Z世代对智能家居、绿色建筑等品质要素的关注。

3. 风险隐忧:烂尾、人口与债务压力烂尾楼风险:全国烂尾项目超1000个,部分房企为回笼资金推出“超低折扣”期房,但交付不确定性高;

人口负增长:2024年人口减少150万,三四线城市购房需求持续萎缩;

月供压力:即便利率下降,一线城市月供仍占家庭收入50%以上,经济波动可能引发断供风险。

三、区域洞察:一线企稳,三四线承压1. 一线城市:核心资产的价值锚点北上广深核心区房价已现止跌迹象,2024年12月上海陆家嘴豪宅成交价同比上涨5%,外资抄底趋势明显。政策宽松叠加稀缺性,一线城市仍是资产保值的首选。

2. 强二线城市:分化中寻找机会杭州、成都等产业集聚型城市,因人口流入与土地供应收紧,房价或微涨1%-2%;而沈阳、哈尔滨等东北城市,受经济疲软拖累,可能继续阴跌。

3. 三四线城市:去库存长周期开启以郑州为例,远郊房价较2021年跌超30%,主城区跌幅亦达15%。若无产业与人口支撑,这些城市房价或需5年以上消化库存。

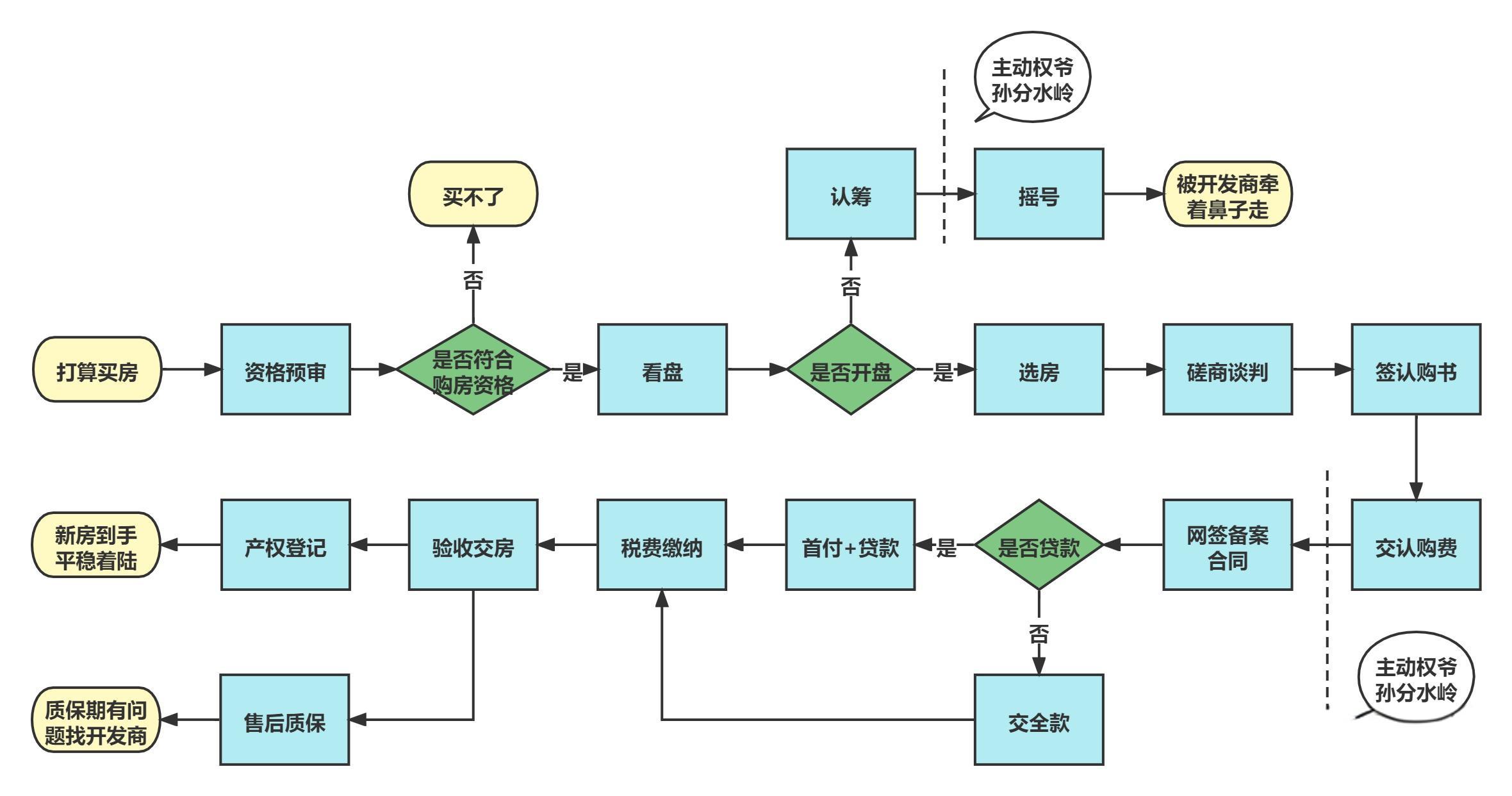

四、购房者画像:刚需、改善与投资的策略差异1. 刚需群体:低成本窗口期的机遇首付比例下降、税费减免等政策,显著降低入市门槛。例如,北京首套房首付已降至20%,月供压力较2023年减少15%。但需警惕远郊楼盘的质量与流动性风险。

2. 改善群体:品质与地段的双重升级优先选择核心城市次中心区,兼顾配套完善与升值潜力。例如,上海前滩、深圳南山等区域,因教育、医疗资源集中,抗跌性强。

3. 投资群体:高风险下的谨慎选择房地产投资回报率持续下滑,一线城市租金收益率仅1.5%-2%,远低于理财收益。若仍欲入场,需聚焦核心地段现房,并搭配REITs等金融工具分散风险。

五、未来展望:2025-2026年房价趋势预测1. 2025年:止跌与分化的关键年一线城市:预计房价同比上涨2%-3%,核心区领涨;

二线城市:涨跌互现,强二线微涨1%,弱二线跌3%-5%;

三四线城市:跌幅收窄至5%,但实际成交价或“明稳暗降”。

2. 2026年:政策红利出尽与市场出清若经济复苏乏力,房价反弹可能昙花一现。房企整合加速,TOP10房企市场份额或超60%,中小开发商退出市场。

六、决策建议:理性入市的四大原则需求优先:自住者关注通勤、学区等实用价值,投资者需测算租金回报与持有成本;

现房为王:规避期房烂尾风险,优先选择国企或头部房企项目;

杠杆审慎:月供控制在收入40%以内,预留至少6个月应急资金;

长期视角:核心城市房产持有周期建议5-10年,短期套利时代已终结。

2025年是否是购房时机,答案因人而异:对刚需和改善群体,政策宽松与房价触底提供了难得的窗口;对投资者,则需警惕市场分化与回报率下滑的挑战。

正如经济学家马泓所言:“楼市复苏不是简单的价格反弹,而是与经济转型同步的质量跃升。” 购房者需跳出“抄底思维”,以居住价值与长期资产配置为导向,方能在房地产新周期中把握机遇。