降息了。

今天(12月20日),央行宣布了最新一期的贷款市场报价利率(LPR):

1年期LPR从3.85%降到3.8%,降了5个基点。

5年期以上LPR为4.65%,连续20个月保持不变。

1年期利率主要是给实体经济贷款的参考利率,5年期利率主要是给房贷利率做参考。

很多人看到这里一定在想,切,降个丁点息,还跟房贷无关,那跟我买房有啥关系。

其实,也不是跟楼市毫无关系。

起码,降息释放了一个市场向好的预期。

不信,你刷下朋友圈,地产人是不是又在疯传降息新闻了,中介朋友是不是又打电话告诉你再不买房又来不及了。

这一次降息,足足等了20个月。

上一次正式降息(LPR降息),还是在2020年4月20日。

其实这次降息已经了超出市场预期。

按照惯例,MLF利率不变,LPR利率也不变。

所以12月15日,央行在续作中期借贷便利的时候,1年期MLF利率仍然保持在2.95%不变,大家对降息不抱希望了。

但是15日年内的第二轮降准,释放了长期资金约1.2万亿元,即便对冲了MLF缩量因素之后,还是释放了7500亿的基础货币。

这句话有点复杂,我简单说,12月15日有9500亿的1年期MLF到期,但新发起的MLF只有5000亿,缺口还有4500亿呀,怎么办,从释放的1.2万亿里面扣呀,相当于本次降准释放了7500亿基础货币。

所以,这也给LPR利率走低预留了空间。

那为什么只给实体经济降息,不给房贷降息?

这样做的目的还不是为了稳增长,稳楼市。

降息可以,搞实体经济稳增长可以,但要防止大水漫灌到楼市,大家一窝蜂买房,楼市火热,房价又得疯涨。

所以,我们可以看到,2019年以来,1年期LPR调整了6次,累计下调51个基点;5年期LPR只调整了3次,累计下调20个基点,且连续20个月保持不变。

在降息方面,是区别对待的,搞实体可以,炒房不行。

5年期不降息,楼市还要继续凉?

其实也不必那么悲观。

因为LPR只是一个定价基准,房贷利率具体多少,主要体现在“加点”上。

所以,没在明面上没给房贷“降息”,但银行房贷利率已经在降低“加点”了。

通俗点多,就是房贷利率降了。

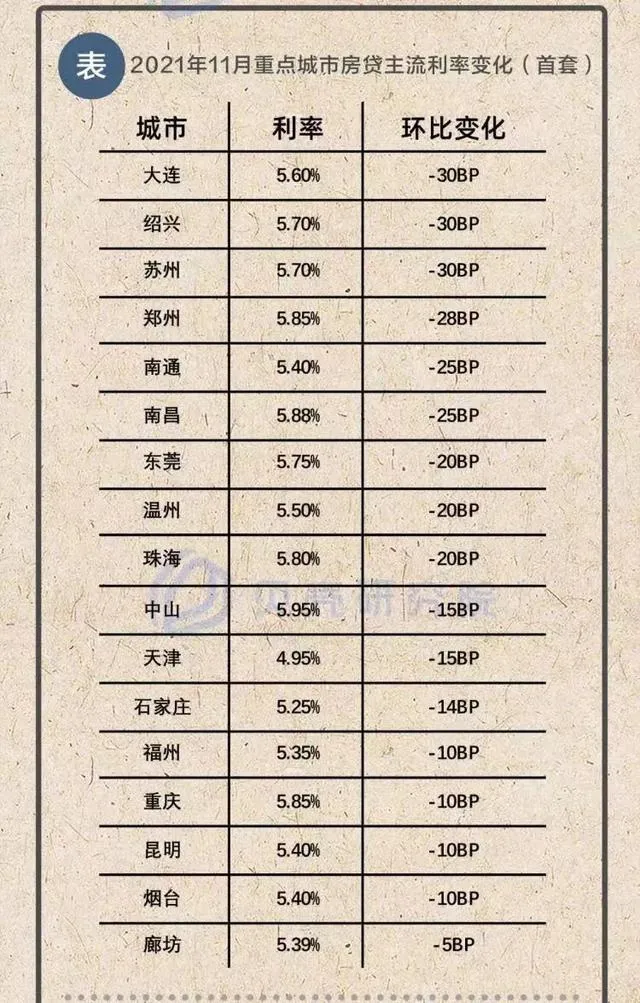

贝壳研究院公布的11月重点城市房贷变化,100个城市,35个房贷利率下降。

关键是下调幅度还很大,超过20个基点城市不少。

而且放款周期也缩短了,银行放款力度加强。

广州也不例外。

部分中小银行开始下调房贷利率,目前最首套房贷利率低至5.05%,二套5.45%。

其中,建行首套房贷利率也下调了20BP,目前是5.65%。

放款也在加速度,之前朋友都在抱怨6个月了房贷还没批下来,现在最快1个月就可以搞定。

最近我还接到不少银行小哥哥小姐姐的电话,给我强推信用贷。

钱,确实多了。

多多少少还是会流入到楼市,只是多少而已。

金融政策其实已经在悄悄松绑了。

明年大概还会迎来一次降准和一次小幅降息,楼市也会更加明朗。

其实,今天还有一个利好消息被忽视了。

财联社消息称,央行和国资委召集了一批民营及国企、央企和主要商业银行召开座谈会,鼓励优质企业按照市场化原则加大房地产项目兼并收购,鼓励金融机构提供兼并收购的金融服务,助力化解风险、促进行业出清。

说得直白点,就是让国家队和优质民企救场,金融机构钱管够。

雷爆的差不多了,可以收手了。

明年还有更重要的事。

无论是降准、降息,央行发声,都指向同一个结论:明年楼市肯定会比今年好。

像今年以各种工抵房、特价房名义暗搓搓降价的情况应该会少很多。

3月份开始,广州市场应该会暖和起来,但是房价大涨这种情况是不会发生的了。

想买房的可以进场。