周一有一只新股申购,为方便阅读先上结论:【富特科技给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

富特科技

创业板上市公司,发行价14元,发行市盈率16.82倍,行业平均市盈率19.29倍,公司主要产品包括车载充电机(OBC)、车载 DC/DC 变换器、车载电源集成产品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统。

作为行业知名的新能源汽车高压电源核心零部件供应商,公司坚持独立自主研发,在业内较早自主掌握了电力电子变换技术、数字化及模块化的软件开发技术、高效能热管理和结构设计技术等相关核心技术,开拓了广汽集团、长城汽车、蔚来汽车、易捷特(东风和雷诺-日产合资公司)、雷诺汽车、日产汽车、小鹏汽车、小米汽车、上汽集团、比亚迪、长安汽车、零跑汽车、Stellantis、某欧洲主流豪华品牌等国内外一流客户,其中,广汽集团、长城汽车、蔚来汽车、易捷特、小鹏汽车、小米汽车、雷诺汽车等客户已实现项目量产,日产汽车、比亚迪、长安汽车、零跑汽车、Stellantis、某欧洲主流豪华品牌等客户已有项目定点。公司在业务发展过程中不断提高我国新能源汽车产业链的国产化水平,树立了行业口碑,并积极参与海外市场国际竞争,保持了领先的行业地位和较强的全球市场竞争力。

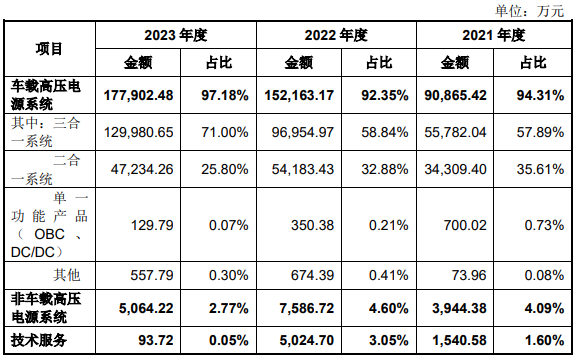

报告期内,公司主营业务收入按产品或服务分类的情况如下:

公司产品矩阵丰富,围绕新能源汽车的动力需求,提供车载与非车载的充放电解决方案,对于解决新能源汽车的充电安全可靠性问题、充电焦虑问题,从而推动新能源汽车产业的发展以及能源互联网的建设具有关键作用。近年来公司先后重点布局车载高压电源系统(OBC:3.3kW /6.6kW /11kW /22kW;DC/DC:0.5kW-5kW)、液冷超充桩电源模块(20kW AC/DC、60kW DC/DC)、智能直流充电桩电源模块(7kW /11kW /22kW)、智能直流充电桩(7kW/11kW /22kW)、便携式智能充电装备等细分产品业务,是目前国内少数同时布局车载高压电源系统和非车载高压电源系统的企业。通过持续的技术创新、不断优化的车规体系建设以及经验丰富的研发管理团队,公司的新能源汽车高压电源系统在转换效率、功率密度、可靠性水平和集成化水平等关键技术指标方面处于行业内先进水平。其中,在转换效率方面,车载充电机的最高转换效率可达96%,液冷超充桩电源模块的最高转换效率可达99%;在功率密度方面,公司车载高压电源系统的功率密度可达3.2kW/L;在可靠性水平方面,公司的车载高压电源系统获得广汽集团、长城汽车、蔚来汽车、小鹏汽车、小米汽车等多家下游知名整车厂客户颁发的质量奖项;在集成化水平方面,公司在现有的车载电源集成产品的基础上,将进一步探索车载电源集成产品与电机控制器的集成化研究。报告期内,公司车载高压电源系统在国内新能源乘用车市场的占有率位居行业前列。公司的客户结构丰富,涵盖国内传统汽车厂商、国内造车新势力厂商以及海外汽车厂商等,是我国少数配套国际一流整车企业和高端品牌新能源汽车的车载高压电源企业。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为2.94亿元、9.64亿元、16.5亿元和18.35亿元,扣非净利润分别为-0.22亿元、0.53亿元、0.86亿元和0.92亿元。

公司预计 2024年1-9月预计可实现营业收入120,224.26-126,224.26万元,同比减少9.59%-13.88%,公司营业收入下降主要系广汽集团、易捷特等客户终端需求量同比下降所致。随着小米汽车、雷诺汽车等新客户逐步爬坡放量,广汽集团等客户终端销量回升,公司预计前三季度营业收入环比持续提升。公司预计2024年1-9月归属于母公司所有者的净利润8,233.63-8,533.63万元,扣除非经常性损益后归属于母公司所有者的净利润7,223.20-7,523.20万元,受营业收入下降等因素影响,同比相应减少。

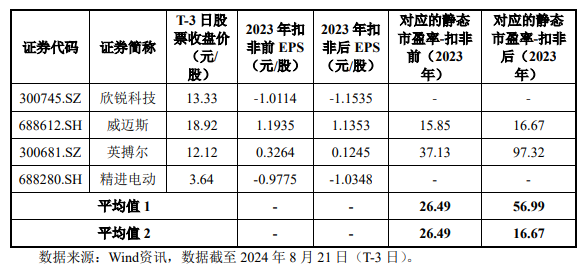

估值方面从同类可比公司来看上面4家可比公司中除威迈斯外,其他3家可比公司2023年的扣非静态市盈率均高于富特科技。

综合评判:富特科技属于汽车制造业,发行价较低,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为3.8亿,公司主要产品主要应用于新能源车领域前景依然不错,鉴于公司发行价与发行市盈率均不高且流通盘很小,综合考虑给予积极申购。

世界上最好的榨油厂

特能骗