广合科技001389--印刷电路板(PCB)(下游客户服务器为主)(建议申购,不关注)

1.募资及估值分析

发行股数4230万股,发行后总股本42230万股,发行价17.43元,募集资金7.37亿元,募资缩水1.81亿元(“跌幅”20%);对应发行后总市值73.61亿。

21年净利1.011亿,PE73;22年净利2.797亿,PE26;23年净利4.147亿,动态PE18;

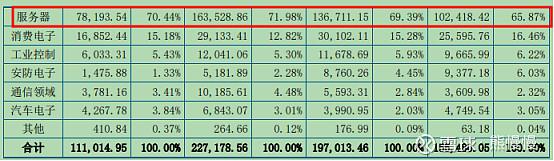

A股已上市的PCB公司二三十家,公司体量在国内排名20;公司产品下游主要应用在服务器上(云计算、AI都能沾上边),前五大客户营收占比70%(集中度很高,其中戴尔占3成)、境外收入占比超过75%(这两点是双刃剑);报告期内,净利大幅增长来自于:八层及以上板价格提升(毛利率提升,产销量21年后增长缓慢)、采购减量、汇兑收益等。募资缩水后,发行估值较低,且有热点可蹭,建议申购;PCB国内产能饱和,22年产销量下降1%,贸易摩擦等因素,行业还有得卷,暂不关注。

(1)上市前估值

经审验,截至 2021 年 7 月 23 日止,高新投创投、致远一期、怡化融钧、人才基金、厦门金圆、深创投集团、红土君晟、红土湾晟、国投创业基金、招赢科创、招银共赢、广开智行、穗开新兴、黄石国资以货币资金形式缴纳注册资本金 3,000.00 万元,此次注册资本缴纳后,公司累计实收资本 38,000.00 万元。

2021年7月,增资后公司估值27.17亿

(2)募投项目

黄石广合精密电路有限公司广合电路多高层精密线路板项目一期第二阶段工程(简称“黄石广合多高层精密线路板项目(一期第二阶段)”)建成达产后,将新增年产 100 万平方米多高层精密线路板(现有产能150万)。

2. 主营业务经营情况

公司主营业务是印制电路板的研发、生产和销售,自成立以来主营业务没有发生变化。

公司自主研发的“新型 POFV+Dimm 超厚高速服务器板制造技术”应用于云计算高速服务器的 CPU 主板,在服务器 Dimm 内存位置采用 POFV 整平技术,并运用 UPI 传输技术处理 CPU 之间的信号通讯,实现对应阻抗±8%,同时在板厚 3.0mm、微孔直径 0.2mm 的条件下可实现孔铜 25μm、面铜 48μm 的成品要求,并可满足客户在翘曲度管控、钻孔孔壁质量管控等方面的严苛要求,能够保证在高强度计算下信号传输的准确性、完整性;“新一代高速存储主板制造技术”应用于中高端储存类服务器主板,该技术克服了树脂流动度降低、材料刚性变高所带来的可加工性变差的问题,同时可以减少加工过程中插入损耗的影响,产品厚径比达到 12:1-14:1 之间,采用润滑降温微孔钻孔技术、复合波脉冲电镀技术提升高厚径比产品的孔壁质量,保证此类产品信息传输的可靠性。

公司以客户为中心,为客户持续提供品质稳定的产品和高效的服务,已积累了一批优质的客户资源,主要客户包括 DELL(戴尔)、浪潮信息、Foxconn (鸿海精密)、Quanta Computer(广达电脑)、Jabil(捷普)、Cal-Comp (泰金宝)、海康威视、Inventec(英业达)、Honeywell(霍尼韦尔)、HP (惠普)、Celestica(天弘)、Flex(伟创力)等。此外,公司已和华为、联想、中兴等国内知名客户开展合作,优质的客户资源为公司进一步发展奠定了良好基础。

根据 CPCA 公布的《第二十一届(2021)中国电子电路行业排行榜》,公司在综合 PCB 企业中排名第 39 位,内资 PCB 企业中排名第 20 位。

3.PCB 行业竞争格局与主要企业

全球 PCB 行业分布地区主要为中国大陆、中国台湾、日本、韩国和欧美地区,随着近些年来全球 PCB 产能向中国转移,目前中国已经是全球 PCB 行业产量最大的区域。

投资有风险 入市需谨慎