想过报表不会好看,但没想过,碧桂园直接不发了…

没错,曾经的“宇宙第一房企”,突然宣布,延发财报。

顺便董事会延期、暂停买卖~

这房地产的苦难期,似乎没完没了?!

说起来也是有点唏嘘。

曾经的宇宙第一房企,最新的行业排名,已经去到了第10名。

但当下的碧桂园,当不当老大已经不重要。

更重要的命题,是如何活下去。

对于延发财报,碧桂园也给出了理由:

一个是因为行业持续波动,公司面临的经营环境日趋复杂,公司需要收集更多信心以作出合适的会计评估及判断;

二是债务重组相关尽职调查工作量大、复杂度高,需要更多时间去收集财务资料。

事实上,碧桂园的财报会是个什么状况,大家都猜得到~

毕竟,过去这两年,碧桂园的销售表现是这样的~

融资被扼住了喉咙,主阵地三四五线又卖不动…

财报,怎么可能好看?!

但一份真实、可靠的财报,是爆雷房企实施债务重组的重要参考和谈判依据。

还记得,之前恒大那一份造假严重的财报么?!

当时,恒大的债务重组方案,正是在那份财报的基础上形成的。

但后来,恒大被爆出财务造假,在造假基础上建立的重组方案,也随之消散。

因此,碧桂园这次延发财报,猫姐觉得,辩证地看,是坏事,也是好事。

坏事坏在,阿碧的债务重组,怕是不太顺利;

好事好在,比起交一份造假的财报来糊弄大家,猫姐倒宁愿TA延发。

没错,比起财报,大家其实更关心:

碧桂园跟债权人谈得怎么样了?

债务重组方案什么时候出?

最终能不能顺利过关?

会不会落得跟恒大一样清盘的下场?

去年10月份,碧桂园正式出现债务违约,随后抛出了147亿元境内债展期方案,并宣布正式启动境外债展期。

公司引入了中金公司、华利安诺基担任财务顾问,盛德律师事务所担任法律顾问,随后还再度引入毕马威作为境外债务重组的主要财务顾问,共同协助债务重组。

但近7个月时间过去了,境外债重组未见实质性进展。

一些债主开始坐不住了。

今年2月底,债主建滔集团突然发难,向香港高等法院发起呈请,要清盘碧桂园。

建滔集团的这一手操作,一是被欠钱了,必须对股东有一个交代;二又何尝不是在倒逼碧桂园加速债务重组进程。

毕竟,真到清盘那一步,鱼死网破,谁都别想好过。

而在清盘威胁“利刃悬颈”之下,碧桂园也有了一些新动作。

比如,3月初曾有消息指,碧桂园债权人之二的中行和建行,正为债务重组谈判做准备。

据悉,碧桂园一共欠了TA们40亿美元,两家集团聘请了安理国际律师事务所和德勤来担任顾问,来帮助他们和碧桂园“讲数”。

最近,又有消息称,碧桂园已经聘请了美国风险顾问公司Kroll在5月中旬法院聆讯前进行清盘分析。

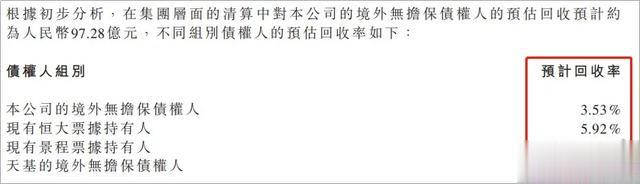

Kroll将对碧桂园进行独立业务审查,预测在清盘情况下,债权人的回收比例。

事实上,爆雷房企做这一类分析的主要目的,并不是真的要清盘,而是在向债权人和法院展示,对所有利益相关方而言,重组将是更为有利的选择。

比如恒大之前就曾经发过类似的清盘预估回收率,结论是不足10%。

碧桂园的情况会比恒大好一些,至少不像恒大一样,财务严重造假,负债更是几近无底洞。

但即便如此,清盘,也应当是山穷水尽、穷途末路后的最后选择。

因为这对于债权人和企业来说,这样的结果一定是双输。

实际上,在债务违约之后,碧桂园也曾公开喊话:

他们不想成为下一个恒大,恳请债权人给予时间和理解,他们正在努力解决流动性问题,有信心渡过难关。

而从前述中行、建行聘请顾问来和碧桂园“讲数”的操作来看,碧桂园的债务重组,无疑已经进入到了关键时期。

只不过,原本以为,这次财报有可能同步发布债务重组方案,但最终,是连年报都难产了。

对于债务重组的进展,碧桂园在公告中也有提及。

一大段话,翻译过来就是:

还在“讲数”,没有进展。

宇宙第一房企的境外债重组,看样子也是难啊!

不仅如此,碧桂园之前已经成功展期的境内债,最近也出了问题。

3月13日,多位债权人向媒体反映,到期仍未收到碧桂园旗下债券‘H1碧地01’的利息。

对此,碧桂园回应称,因销售恢复情况不达预期,资金调拨承压等原因,公司拟定于3月12日到期兑付的21碧地01的0.96亿人民币利息资金尚未全额到位。

根据现有债券合同条款,公司仍有30个交易日的宽限期。公司将在宽限期内通过做好销售、盘活资产、削减不必要的行政管理开支等方式,尽最大努力筹措资金。

堂堂宇宙第一房企,连1个亿都快拿不出了!

唏嘘啊!

你怎么看?