一、关于通胀昨晚公布的美国3月CPI全线高于预期。3月核心CPI环比,第三个月+0.4%,这意味着近三个月年化增长4.5%,近六个月年化增长3.9%,远高于2%。而据测算的超级核心CPI,也就是已经去掉能源和食品的核心CPI,再去掉滞后的住房相关的部分,年同比回升至4.8%,为近11个月的最高水平,三个月年率则超过8%。这个数据,说好听点(按鲍威尔最近的说法)是通胀回落至2%的道路是“有时崎岖不平的”(sometimes bumpy),说难听点就是与通往2%的方向正相反——通胀出现了明显反弹。也许,鲍威尔以后演讲时要换一个措辞了。

我在4月8日的《金价出现短期调整的可能增大》里解释过为什么当前对美联储而言通胀数据的重要性远高于就业,而接下来的3月CPI可能对降息是否推迟的争论起到一锤定音的作用:

3月CPI的出炉应该可以终结争论——通胀确实发生了显著的反弹,首次降息必须推迟,今年降息次数必须减少。鲍威尔主席如果还强调4月3日所说的“最近的数据没有实质地改变整体情况”以及“通胀率在有时崎岖不平的道路上降至2%”,那他就变成了“穿着新装的皇帝”。预计未来的联储官员讲话将明确体现出偏鹰的态度,包括鲍威尔。今晚(4月11日),威廉姆斯是3月CPI公布后首个讲话的联储官员。

为什么通胀会超预期?我个人看法是,去年末美联储因为六个月偏低的通胀数据而释放货币政策转松的信号,进而引发金融条件大幅放松并促进经济活动升温,是首要原因。我在去年12月4日的《市场再次对赌美联储,我的看法与选择》曾表达过对当时市场激进的宽松预期的质疑,因为宽松预期会通过放宽金融条件进而提升经济活动和通胀,并担心美联储会打击这种情绪。

然而,美联储12月13日的议息决议相当于后续确认了市场超前且激进的宽松预期,实际上是鼓励市场变得更加激进。这种转变让当时的我惊讶和不解(记录在12月15日的《美联储释放鸽派信号及我的应对策略》)。所以,对于今年前三个月的通胀超预期,我只能说略有意外,但这么发展也的确合理。

如果放大视野看,通胀的回升有美国经济回升的大背景的支持。昨晚公布3月CPI以前,更早公布的3月非农高于所有人的预期,制造业PMI于本轮加息以来首次回升至50以上,制造业PMI物价指数明显回升。Conference Board公布的美国3月领先经济指数(LEI),近六个月年化增速已经接近上穿衰退信号水平。

在这种大背景下,如果一定要去盲猜3月CPI是高于预期的可能大,还是低于预期的可能大?答案是显而易见的。我在《金价出现短期调整的可能增大》时分析3月CPI很重要,但还是在数据公布前就写出了倾向性比较明显的观点,实际上也是因为以之前的数据得出美国经济与通胀反弹的结论,没有太大悬念。在这种宏观背景下,符合逻辑且可能极大的推测是美联储随后的态度会转鹰。如果现在做一个新的点阵图,我预计会得到最多票数的利率路径是,9月首次降息,今年降息一次(票数略多于两次)。上述是基本情景,除此之外,我认为美联储也存在“矫枉过正”的可能性,甚至有一定的必要性。也就是说,为了靠市场预期去管理通胀,美联储有可能需要让市场去预期它会变得更鹰,它才不必做得那么鹰——比如重新把加息摆上桌面。相对基本情景来说,这个概率偏小,但绝不为零。二、关于黄金上述讲的是黄金的核心基本面变化,用我在前文的说法是“削弱的”:

实际上,金价不仅没有下跌,反而上涨,直到昨天CPI公布后,才出现小跌。今天下午,我写到这里的时候,还略有反弹。我认为金价没有立刻大幅下跌的原因是参与者思维和情绪的惯性,体现出市场的弱点和漏洞,尤其是本轮金价大涨吸引了很多坚信大行情的新资金加入,市场纠错的能力有所减弱。

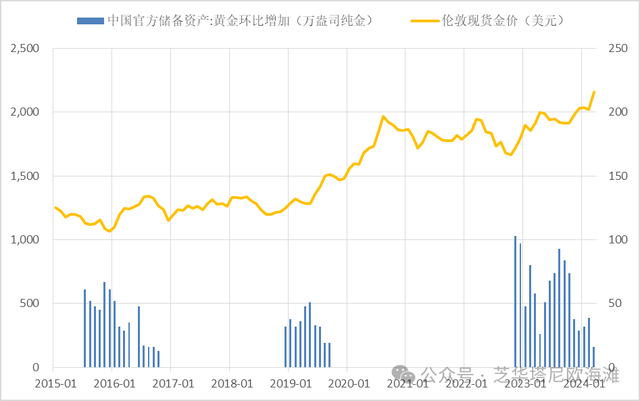

需要补充的是,近期金价特别强势,很多观点把去美元化、地缘风险搬了出来,这些都是没有道理的,却特别喜欢被国内专家广为传颂。去美元化怎么体现?是居民部门去美元化吗?当然是央行。但以中国央行为例,央行购金随着金价上涨而明显减弱(在《金价出现短期调整的可能增大》有述),为什么金价大跌时,央行加快购金(加速去美元化),金价上涨时,央行减少购金(放缓去美元化)。去美元化可以用来解释近两年来,黄金的需求结构发生了转变——央行需求增加而黄金ETF减少,削弱了金价与非央行投资需求的相关性,而不能用来解释本轮从3月1日以来的上涨行情。地缘风险也没有任何道理,无论是俄乌、巴以还是中美,三月以来都没有发生大的变化,也没迹象表明提升了能源价格和削弱了供应链。

我认为,本轮金价上涨的核心原因就是市场押注美联储放松货币政策,——简单说就是押注降息,无他。但让人疑惑的金价如此强势的原因,我在《金价出现短期调整的可能增大》里的解释是:1、鲍威尔及美联储近期对通胀与就业的反弹反应偏鸽,2、市场思维和行为中的惯性:目标价思维、新参与者会加强当前趋势。其中,关于第二点,我想强调,尤其是新进入的资金和参与者,他们往往预期过高,憧憬过于美好,尤其是在赚了一些钱以后,看涨思维被强化,因此对现实的变化,尤其是负面变化,反应不足、不迅速,他们的加入强化了趋势,减弱了市场整体的纠错能力。与当前情景相似的是去年12月初的一轮上涨,当时的背景是市场高度预期今年3月美联储首次降息。我记得12月4日上午,金价飙升到2147美元,但是下午涨幅大幅收窄,晚上转跌。我在上午金价飙升时回复朋友就明确地说我看跌短期金价。当天下午,金价开始大跌,并没有什么事情发生,但事后可以看到,3月降息完全被消除,当时市场的抢跑是错的。这是市场的纠错能力。

但本轮黄金上涨,包括我自己,都认为延后到6月首次降息几乎是板上钉钉的,提前三个月突破2080是合理的。但随后的数据表明美国经济与通胀反弹,尤其是4月以来公布的数据更让6月降息几乎变为不可能——一个当初认为可能性极低的事情,竟然变为了大概率。这对于我这样存量投资者来说,无疑是当头一棒。如果当前的市场都是我这样思维的存量投资者组成,我相信昨晚3月CPI出炉后,金价会快速大跌,不会有明显反弹。但现在市场参与者发生了很大变化,心理也发生了很大变化。数据出来后,存量资金因为获利很多,风险偏好提升,对于不利因素先跑为敬的少了;而新加入的资金被金价上涨以来各种看多观点洗脑后,抱着更强的侥幸心理,不能够快速纠错。但是,基本的原理还会起作用。随着金价暴涨,消费需求、央行购金必然大跌,而黄金ETF,如我上篇文章预测的,3月最终还是流出。黄金的需求大幅降低,供给还因为回收金而略微增加,中间的差额只能靠期货这类投机性买入去弥补。需求与供给是流量,而期货买入是存量。如果金价在这个高位维持,那么随着时间推移,会持续出现新的净供给,投机性净多头寸维持高位是不够的,必须加仓去消化多出来的黄金才可以,这是不现实的。

我在《黄金终于突破了——我的感受、回顾与预判》里分析过金价调整的原理,就是如果降息再度推迟,黄金ETF为核心的投资需求(下图中右侧的凸起)没能接替期货投机资金(下图左侧的凸起),需求出现了断档,那么金价就会出现回调。当前美国的数据已清楚表明,降息再度推迟已无悬念,两个需求之间的断档会变得更加明显。因此,我认为金价明显调整的可能已很大。

近期,金价与实际收益率南辕北辙,差距越来越大。近期主导金价的资金主要是押注未来利率下跌,跟着追逐短期赚钱效应的新资金,但实际收益率升高代表着投资黄金的机会成本升高,万一利率没有随后快速回落呢?万一维持高位很久呢?实际上,已经不是“万一”,是偏大的概率。

如果继续看多、做多黄金有没有可能是对的呢?有可能。一个完整的逻辑链条是,强劲的就业+通胀的反弹,必须导致美联储态度转鹰且明显转鹰。现在有的是强就业和反弹的通胀,理论上,美联储的态度转变还没有时间体现出来。是否转变?转变的强度如何?有一定变数,需要后续关注。只是根据美联储过往以来的行为,我可以推测很大概率会明显转鹰,但如果没有这样,当前看多、做多黄金,可能事后看还是对的。三、关于投资对于投资而言,我始终相信,坚持客观是最关键的。时不时地,事情发展的方向会出乎自己的预料,甚至与自己的预想截然相反,比如这次美国的通胀反弹,而很多人早先的仓位、观点,都建立在早先的预测之上,而且很可能这些预测是自己深信的、感觉舒服的。这时候,无论新的事态发展是多么不让自己喜欢,是多么难以接受,都要快速地接受,因为未来是未知的,宏观变化是难测的,而自己的认识是有限的。阿甘说,人生就像一盒巧克力,每一颗都代表着不同的经历和感受。无论投资还是投机,其实也是这样,都要依据重大且多变的事实。其中,有让自己觉得料事如神的,也必然有让自己觉得尴尬的、不可思议的。放在嘴里的前几个还是巧克力、羊肉串,可能下一个就突然变成了馊米饭。但这也得吃下去,而且要比别人更快、更享受地吃下去,因为那碗馊米饭是没法改变的重大变化。你不尊重新的重大变化,就会被惩罚,而快速地接纳且更好地应对,就会把风险化为机遇。今天的黄金市场,或许有一些投资者不愿正视新的重大变化。本文的措辞可能过于犀利,先说声抱歉。就观点和判断而言,我的观点很明确。如果我错了,我也会及时修正看法。投资只能遵从于自己的内心。任何他人的观点和分析,都无法代替自己的认识。我的文章仅基于我的分析和判断,包含的所有观点都是一种假设,而非未来的事实,因此百分百存在信息的缺失、思想的偏见以及将被验证的错误。文章主要用于我个人投资思考的记录,没有对任何人做出任何投资建议。