摘要:经营萎靡,流动性稳健(欢迎关注杠杆地产)

撰文|杆姐&编辑|爱丽丝

2024年8月16日,李嘉诚家族的港资名企长实集团公布了2024年度中期业绩。

作为一家年过7旬的地产发展及策略性投资公司,该司的中期业绩或许更能反映当前市场环境下,企业的生存境况。今天我们一起来看看。

1、内地物业销售收入近腰斩

从财报里杠杆地产看到,2024上半年长实集团内地业务营收几近腰斩,从2023年同期的39.97亿港元下滑至21.75亿港元,同比降幅约45.58%。

香港业务降幅略小,从2023上半年的86.28亿港元下滑至2024上半年的69.93亿港元,同比降幅约18.95%。

英国和其他地区业务则逆势上升。其中英国地区营收从2023上半年的118.85亿港元上升至127.33亿港元,涨幅约7.14%;其他地区营收从9500万港元涨至1.07亿港元,同比上升约10.31%

整体来看,长实集团上半年营业收入220.08亿港元,同比减少约10.55%。

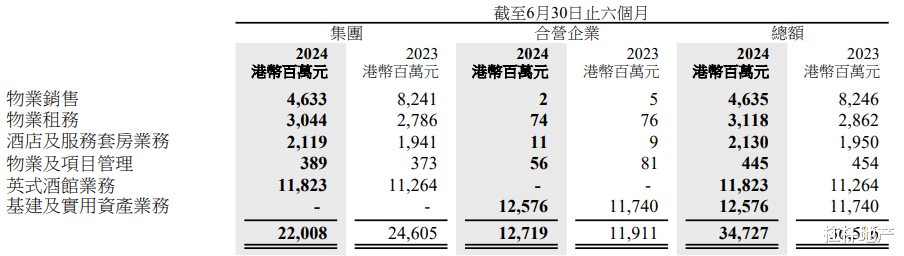

分业务类型来看,长实集团的营收增速主要是被物业销售拖累。如下图,2024上半年集团物业销售收入同比下降约43.78%,为46.33亿港元,2023年同期该数据是82.41亿港元。

其他业务长实集团上半年其实都是增长的。其中:

物业租务上半年集团收入为30.44亿港元,同比增长9.26%;

酒店及服务套房业务收入21.19亿港元,同比增长约9.17%;

物业及项目管理收入3.89亿港元,同比增长约4.29%;

英式酒馆业务收入118.23亿港元,同比增长约5%。

降幅最大的物业销售业务里,长实集团在内地的业务下滑幅度更为明显。

上半年长实集团及合营企业收益为46.35亿港元,其中内地收入17.61亿港元,同比2023年的35.42亿港元下滑约50.28%。财报称主要是“香港和内地经济环境及物业市场气氛持续疲弱”。

物业租务里降幅最大的是写字楼和零售,前者租金收入从去年同期的9.64亿港元降至8.9亿港元,降幅约7.7%;后者租金降幅约7.6%为9.71亿港元。这块业务增长主要靠“社会基础设施”,从去年同期的2.39亿港元上升到6.48亿港元,涨幅达171.1%。

酒店及服务套房业务长江实业内度和相关均有不同程度好转。尽管增长,但长江实业仍说:期内访港旅客人数按年上升,但平均留港过夜时间较去年短,香港酒店业务仍然困难。

长江实业的酒店及服务套房物业主要位于香港,包括海逸君绰酒店、海逸酒店、Horizon Hotels & Suites、香港喜来登酒店、历山酒店及若干其他物业。长江实业内地酒店及服务套房业绩略为改善,但尚未带来盈利收益。

上半年长江实业酒店平均入住率为 81%,略高于2023年平均入住率,而服务套房上半年度平均入住率为88%。

英式酒馆业务撑起了上半年长江实业的主要营收。期内收入同比增长约4.96%为118.23亿港元。长江实业英式酒馆业务包括两间酿酒厂及约2,600间经Greene King于英格兰、威尔斯及 苏格兰等地营运的英式酒馆、餐厅及酒店。

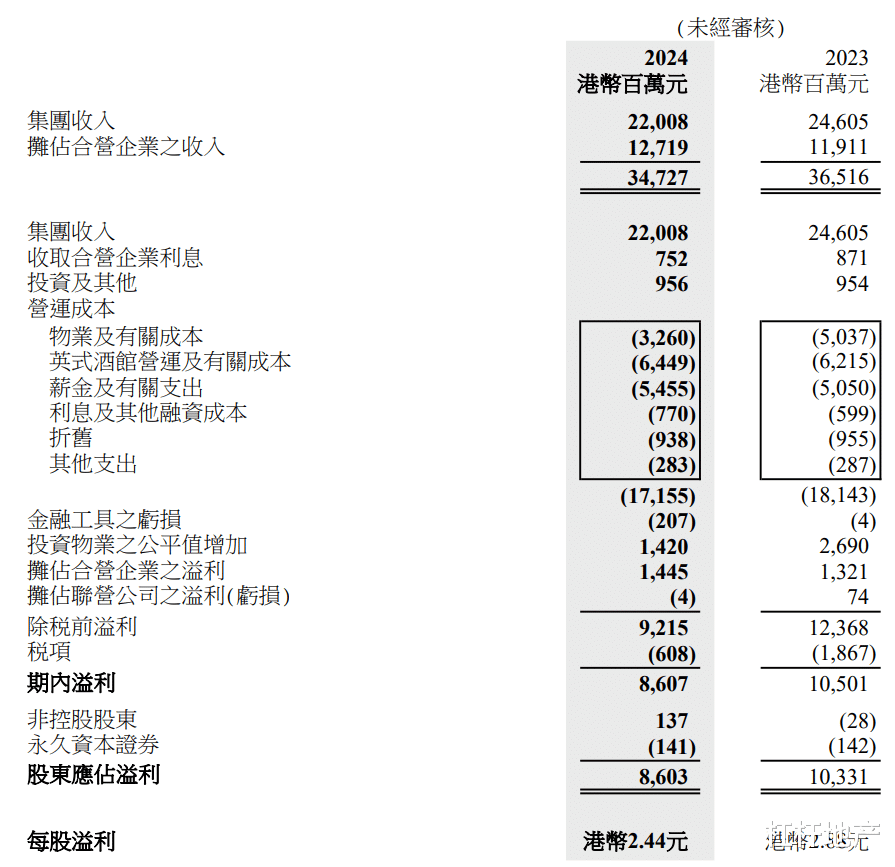

2、利润下滑

再看看利润。

根据财报披露,长江实业2024年上半年利润也下滑了。其中未经审核投资物业重估前溢利为67.26亿港元,每股溢利为港币1元9角1分,同比减少9.5%;未经审核股东应占溢利为86.03亿港元,每股溢利为港币2元4角4分,同比减少15.3%。

各大业务里,长江实业上半年物业销售收益降幅亦最为明显。其中内地收益从去(2023,下同)年同期的16.77亿港元下滑至7.1亿港元,降幅达57.66%;香港地区收益从去年的16.66亿港元下降至10.44亿港元,降幅37.33%;海外地区收益降幅更猛,从去年同期的1.87亿港元降到6700万港元,降幅63.17%。

于中期结算日,长江实业拥有可开发土地储备(包括合作发展项目之发展商权益,但不包括农地及已完成物业)约7,400万平方尺,其中700万平方尺、6,300万平方尺及400万平方尺分别位于香港、内地及海外。

物业租物方面,上半年长江实业香港和内地的收益均有不同程度下滑。其中内地收益从去年同期的1.72亿港元下滑19.2%到1.39亿港元;香港地区收益从去年同期的19.37亿港元下滑约6.2%到18.16亿港元;

上半年长江实业海外表现亮眼,收益从去年末的2.07亿港元翻倍至4.89亿港元,这块增加主要是集团于2023年7月收购 Civitas,其在英国持有的社会基础设施物业,为长江实业提供租务收益。

长江实业上半年酒店及服务套房业务收益是增长的,其中香港地区从去年的7.17亿港元增加约18.97%至8.53亿港元;内地则从-8000万港元缩窄至-3000万港元。

物业及项目管理略下滑了些,上半年长江实业该业务收益约为1.8亿港元,去年同期为1.98亿港元。其中香港地区是增长的,从去年同期的1.3亿港元增长至1.43亿港元;内地也海外收益则下滑,内地下滑约9.1%为2000万港元,海外收益大降63%为1700万港元。

上半年长江实业的英式酒馆业务利润微增1.88%,为5.97亿港元,增长幅度小于该业务营收的4.96%增幅。该司财报也说:尽管营收增长,期内英国营商成本上升,消费者信心停滞,英式酒馆经营环境持续困难。

3、雇员增加3000名

虽然长江实业财报里反复提及了经营环境困难,但杠杆地产发现该司的雇员人数还在增加。2023年中期其雇员人数为55000名,到了2024年中期这一数据增加到58000名,不容易……

债务方面,长江实业依然是比较稳。

期内,长江实业银行及其他借款总额为港币561亿元,较2023年末增加港币12亿元。还款期摊分12年:于1年内到期借款为港币149亿元,于2至5年内到期借款为港币349亿元,于5年后到期借款为港币63亿元。

2024上半年长江实业银行结存及定期存款有港币328亿元,净负债为港币233亿元。负债净额与总资本净额比率约为5.5%。

大量现金加上未动用银行贷款额,长江实业的资金流动性较稳健。

不过,经营方面确实目前比较萎靡,今(2024)年已经是长江实业连续第二年营收同比下滑,2023年中期下滑幅度为31.11%;净利润亦然,2023年中期其归母净利润同比下滑20.14%。

对于长实集团中期业绩,各机构反应不一,其中小摩维持该司“中性”评级,下调其全年核心纯利预测至123亿元,目标价32港元;

花旗银行维持长实集团“中性”,并将其目标价从36港元调整至33.5港元;高盛则略微上调长实集团目标价1.2%,从40.5港元上调至41港元,维持“买入”评级。

截至8月16日港股收盘,长实集团每股价格为30.8港元,当日下跌2.53%。

本文未标注出处的财务图表,均源自企业有关公告,特此说明并致谢

版权及免责声明:本文系杠杆地产创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆地产任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。