在办理香港永久居民身份的过程中,香港强积金(MPF)扮演着至关重要的角色。无论是通过香港高才通计划、优秀人才计划还是专才计划等方式获取香港身份,在从居民身份转为永久居民身份这一过程中,核心条件是“通常居住于香港连续7年或以上”。

“通常居住”这一概念主要包括两个核心要点:生活痕迹和工作痕迹。这要求申请人需证明他们是以香港为中心,并有明确的意愿和计划在香港长期居住。

香港强积金MPF就是证明材料中的一份关键文件,它不仅能体现申请人在香港的工作稳定性,更是其长期居住香港计划的有力证据。

这篇文章我们就详细介绍香港强积金,什么是强积金?如何缴纳?怎么获得MPF的强积金记录?

香港强积金,全称Mandatory Provident Fund Schemes,也被称为“香港的社保”,是一项专为在职人士设计的退休保障计划。

此计划在1995年7月27日由香港立法局正式通过,并于2000年12月1日开始全面实施。根据此计划,除了少数人以外,香港境内18岁至65岁的雇员均须参与。

MPF是一个雇主和雇员共同供款的制度,旨在帮助人们提前规划退休生活,确保他们在职业生涯结束后能拥有一定的经济储备,为退休后的生活提供经济保障。

香港强积金MPF计划涵盖了广泛的就业群体,不论其薪资多少。主要以下三类人群:

1、一般雇员 这些是各行各业从事普通工作的员工,他们必须年满18岁且未满65岁,并且连续受雇于同一家雇主至少60日。

2、临时雇员 主要针对从事建行业或饮食业的人士,只要年满18岁且未满65岁,即使他们的雇用期限是按日计算或少于60日,也必须参与MPF计划。

3、自雇人士 这些人通过生产、卖买货品,或者提供服务来赚取收入,并非以雇员身份受雇,包括独资经营、合伙公司的合伙人、以及其他为自己工作的人士,他们都需要参加MPF计划。

强积金供款形式分为两种:强制性供款和自愿性供款。

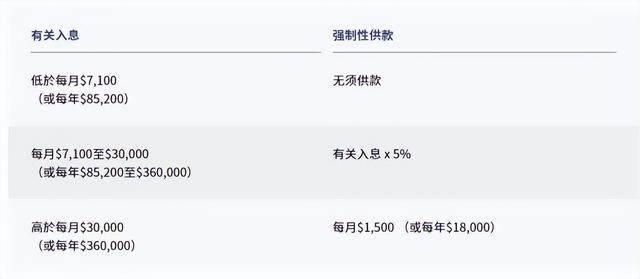

1、强制性供款 强制性供款是强积金制度的核心部分,这些供款存入雇员的强积金账户,即成为雇员的财产。同时,这些强制性供款在投资过程中产生的任何收益或回报,也直接属于雇员名下。

自雇人士供款 对于自雇人士而言,他们需要按照自己收入的5%进行供款,但有最低和最高金额水平限制。

比如:如果自雇人士月收入超过3万,那么他们每个月的供款上限是1,500。自雇人士在供款方面非常灵活,可以选择按月,也可以选择按年在规定的供款日或之前地行供款。

一般雇员的供款:供款金额通常也为收入的5%,同样受到高低与最高金额限制,不得超过1,500。

临时雇员供款:对于临时雇员的强积金供款,不论雇员每日的收入是多少,雇主都需要为他们进行供款。供款的最低限额为每日10,最高限额则为每日50。

2、自愿性供款 与强制性供款不同,自愿性供款通常是基于所登记的强积金计划自身的规则来设定的。雇员、自雇人士及雇主均可选择进行额外的自愿性供款,以在强制供款的基础上增加积累。

在强积金制度下,每个月雇员和雇主按时缴纳强制性供款,资金进入基金帐户。强积金要罚款可选择的基金众多,货币基金、保证基金、证券基金、混合资产基金、股票基金、指数基金等,可以根据自己的需要选择。

香港强积金在年满65岁后就可以提取,可以一次性的出帐户内的全部积金,也可以自己决定提取次数及金额。当然,也可以不提取留在帐户中继续投资。

如果情况特殊,也可以提前提取,比如永久离开香港,丧失工作能力等等。如果死亡,则由遗产代理人申请领取。

总之,香港强积金MPF的缴纳记录在签证续签过程中扮演着重要的角色 ,对于申请人从香港居民身份转换为永久香港居民身份的成功具有非常大的影响。续签是一项比较细致的工作,需要整理众多文件。如果在这方面有问题,可以和我们联系,也可以留言!