观点小结

核心观点:中性 中国4月金融数据显示了持续的信用收缩,后市需要中央财政来托底;通胀开始企稳,央行的货币政策执行报告认为我国信贷增长与经济增长的关系趋于弱化,信贷增长已由供给约束转化为需求约束。货币政策上重视推动通胀的回升以降低实际利率。新国九条下IPO重启不意味着大规模融资卷土重来,非银存款明显下降,股市动力有些不足。港股低估值优势仍在吸引外资配置,在全球流动性仍然维持的情况下,股指短期仍有望维持震荡盘升的趋势。

估值:偏多 十年期国债利率2.31%,十年风险溢价率分位数80%,股市性价比保持优势。沪深300PE十年分位点45%,PB分位点6.3%,处于中低位。上证50PE十年以来分位点63%,PB分位点12%,中证500PE注册制改革以来PE分位点50%,PB分位数15%,中证1000PE注册制改革以来分位点65%,PB分位数8%,万得全A估值PE分位数37%,PB分位数5%。A股PE回升较快PB较低,主要是利润下降的原因。

短期资金:中性 上周资金面继续大幅流入,但结构上有变化,主要是两融资金大幅流入,而北上资金流入显著放缓,ETF维持平衡,基金发行继续低迷,产业股东减持小幅增加,上市公司回购大幅增加。

股指期货:中性 股指期货方面IF净空有明显增加,但IM净空减少,IH和IC变化不大。

经济数据:偏空 中国4月金融数据显示信用紧缩状态在延续,M1增速、新增社融双双位负,居民继续降杠杆还贷,政府债券融资大幅偏低;非银金融机构存款显著下降;CPI连续三月出现增长,通胀企稳。

大类资产:中性 美十年期国债利率开始回落,并未创出新高,利率顶得到确认,实际利率和美元指数都小幅回落。美股回升接近前期高点。人民币汇率指数震荡上行,人民币兑美元震荡。中美利差小幅回升。货币市场利率稳定,十年期国债利率低位回升,3个月的shibor和同业存单低位企稳。万得商品指数震荡,贵金融、生猪领涨,建材、化工板块领跌。

经济政策:中性 央行公布Q1季度货币政策执行报告,推动通胀回升。A股IPO重启,中东战争有恶化的迹象。停止公布陆股通实时交易数据。

一、经济数据

中国4月金融数据显示信用紧缩状态在延续,M1增速出现负值,M2增速下滑到7.2%,创下历史新低,社融存量同比增速下滑到8.3%。M1与M2的剪刀差进一步扩大。短期贷款与长期贷款增速继续下滑。

4月新增社融首现负值,减少1987亿。新增居民中长期贷款减少1666亿,创下历史新低,居民继续偿还房贷,降低杠杆率。政府债券下降最多,去年同期增加4548亿,今年减少984亿。地方政府已经无力举债,中央财政发力偏后。

抵押贷款工具PSL反而下降3200亿,几乎将2023年的新增全部抵消。

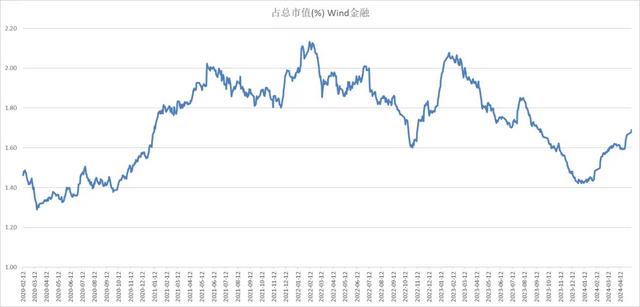

与股市相关密切的非银金融机构新增存款高位开始下降,6个月滚动累计值下降了8368亿,股市的新增资金回落。

4月CPI同比增长0.3%,核心CPI同比增长0.7%,连续三个月增长,摆脱通缩趋势。PPI增速低位回升。

二、经济政策

中国央行公布首季货币政策执行报告,其中值得关注的是央行认为随着我国经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化。信贷增长已由供给约束转化为需求约束,对该变化还有个认识、适应的过程;

另一个值得关注的是央行下一步货币政策上,把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平。央行把刺激物价回升当成了政策目标。在名义利率下降受到汇率约束的情况下,物价上升有利于降低实际利率,刺激信用重启。

新股市场有了重大变化——时隔三个月,新股上会重启。这也是4月30日证监会和交易所出台资本市场“1+N”配套制度规则后的第一场IPO上市委审核会。预示着救市阶段目标基本完成。

中东战争有恶化的迹象,联合国通过巴勒斯坦加入,美国威胁以色列停供武器,但是以色列强硬表态,继续一意孤行进攻加沙拉法地区。

停止陆股通实时交易数据,不利于动态跟踪外资买卖。

三、大类资产

美十年期国债利率开始回落,并未创出新高,利率顶得到确认,实际利率和美元指数都小幅回落。美股回升接近前期高点。

人民币汇率指数震荡上行,人民币兑美元震荡。中美利差小幅回升。货币市场利率稳定,十年期国债利率低位回升,3个月的shibor和同业存单低位企稳。

上周十年期国债期货价格冲高回落,万得商品指数震荡,贵金融、生猪领涨,建材、化工板块领跌。

四、A股市场

上周A股在港股带动下持续回升,沪深300上涨1.72%,上证50上涨1.8%,中证500上涨1.73%,中证1000上涨1.4%。上证指数上涨1.6%,创业板上涨1.06%。

估值方面,十年期国债利率2.31%,十年风险溢价率分位数80%,股市性价比保持优势。沪深300PE十年分位点45%,PB分位点6.3%,处于中低位。上证50PE十年以来分位点63%,PB分位点12%,中证500PE注册制改革以来PE分位点50%,PB分位数15%,中证1000PE注册制改革以来分位点65%,PB分位数8%,万得全A估值PE分位数37%,PB分位数5%。A股PE回升较快PB较低,主要是利润下降的原因。

上周资金面继续大幅流入,但结构上有变化,主要是两融资金大幅流入,而北上资金流入显著放缓,ETF维持平衡,基金发行继续低迷,产业股东减持小幅增加,上市公司回购大幅增加。

股指期货方面IF净空有明显增加,但IM净空减少,IH和IC变化不大。

上周行业表现上房地产、保险、银行领涨,半导体、家庭个人用品、技术硬件与设备领跌。市场对房地产更多的解除限购反应正面,TMT板块正在退潮。上周A股传统行业成交占比当中,工业板块维持较活跃状态,材料板块明显上升,金融板块回落,房地产和公用事业回升。新经济行业成交占比当中信息技术继续回落,可选消费显著回落,日常消费维持稳定,医疗保健和电力新能源显著回升。

陆股通流入的一级行业:能源、房地产、金融、可选消费、日常消费;陆股通平稳的一级行业:材料、公用事业、工业、信息技术,医疗保健;陆股通流出的一级行业:电信;

中国4月金融数据显示了持续的信用收缩,后市需要中央财政来托底;通胀开始企稳,央行的货币政策执行报告认为我国信贷增长与经济增长的关系趋于弱化,信贷增长已由供给约束转化为需求约束。货币政策上重视推动通胀的回升以降低实际利率。A股IPO重启,非银存款明显下降,股市动力有些不足。港股低估值优势仍在吸引外资配置,在全球流动性仍然维持的情况下,股指短期维持震荡盘升的趋势。

M1、M2与社融同比增速

数据来源:Wind

短期贷款、长期贷款增速和新增居民中长期贷款

数据来源:Wind

新增社融、新增政府债券融资

数据来源:wind

抵押补充贷款PSL

数据来源:wind

新增非银金融机构存款

数据来源:wind

CPI与PPI

数据来源:wind

指数与行业估值表

数据来源:Wind

周度市场综合数据监测

上周资金面继续大幅流入,但结构上有变化,主要是两融资金大幅流入,而北上资金流入显著放缓,ETF维持平衡,基金发行继续低迷,产业股东减持小幅增加,上市公司回购大幅增加。股指期货方面IF净空有明显增加,但IM净空减少,IH和IC变化不大。

数据来源:Wind

周度流动资金合计图

数据来源:Wind

股指期货基差概览

数据来源:Wind

沪深300风险溢价率

十年期国债利率2.31%,十年风险溢价率分位数79%,股市性价比保持优势。

数据来源:Wind

沪深300估值

沪深300PE十年分位点45%,PB分位点6.27%,处于中低位。

数据来源:Wind

上证50估值

上证50PE十年以来分位点63%,PB分位点12%,处于历史中低位。

数据来源:Wind

中证500估值

中证500PE注册制改革以来PE分位点50%,PB分位数15%,处于中低位。

数据来源:Wind

中证1000估值

中证1000PE注册制改革以来分位点65%,PB分位数8%,估值中低位。

数据来源:Wind

万得全A估值

万得全A注册制以来估值PE分位数37%,PB分位数5%,处于中低位的水平。

数据来源:Wind

全球资产定价中枢的美国十年期国债

美十年期国债利率开始回落,并未创出新高,利率顶得到确认,实际利率和美元指数都小幅回落。

数据来源:Wind

美国债期限利差与通胀预期

美国十年期国债与两年期国债利差震荡,原油与通胀预期的开始回落。

数据来源:Wind

人民币汇率

人民币汇率指数震荡上行,人民币兑美元震荡。

数据来源:Wind

中美利差与股指

中美十年期国债利差小幅反弹。

数据来源:Wind

货币债券市场利率

货币市场利率稳定,十年期国债利率低位回升,3个月的shibor和同业存单低位企稳。

数据来源:Wind

股债商轮动

上周十年期国债期货价格冲高回落,万得商品指数震荡,沪深300维持上升趋势。

数据来源:Wind

中证500、沪深300、上证50比价

中证500与沪深300的比值回升到中性,上证50与沪深300比值中性。

数据来源:Wind

沪深300波动率指数VIX

沪深300波动率VIX回到低位。

数据来源:Wind

换手率

全A指数换手率回落。

数据来源:Wind

修正主动买盘

沪深300上行当中修正卖盘明显增加。

数据来源:Wind

大宗交易成交额

五日大宗交易成交额90亿,活跃度上升。

数据来源:Wind

两融余额与交易占比

两融余额流入219亿,两融成交占比偏高。

数据来源:Wind

ETF份额

股票型ETF份额增加0.65亿,基本稳定。

数据来源:Wind

新成立偏股基金规模

新成立偏股基金发行规模上周增70亿,基金市场发行小幅回升。

数据来源:Wind

北上资金变化

上周北上资金大幅流入68亿,明显放缓。

数据来源:Wind

IPO上市规模

IPO上市金额4亿,IPO过会融资0亿。

数据来源:Wind

重要股东增减持规模

上周产业资本减持16亿。

数据来源:Wind

周度限售股解禁规模

2024年5月解禁压力较少。

数据来源:Wind

IH净空单与基差变化

IH前十会员净单占比回升,基差贴水由于分红加深。

数据来源:Wind

IF基差与净空单变化

IF前十名会员净空单占比上升,平均基差中性。

数据来源:Wind

IC净空单与基差变化

IC前十会员净空占比回升,贴水回升到历史均值。

数据来源:Wind

IM净空单与基差变化

IM前十会员净空单占比稳定,基差贴水中性。

数据来源:Wind

行业变化

上周行业表现上房地产、保险、银行领涨,半导体、家庭个人用品、技术硬件与设备领跌。市场对房地产更多的解除限购反应正面,TMT板块正在退潮。

数据来源:Wind

传统行业成交占比

上周A股传统行业成交占比当中,工业板块维持较活跃状态,材料板块明显上升,金融板块回落,房地产和公用事业回升。

数据来源:Wind

新经济行业成交占比

新经济行业成交占比当中信息技术继续回落,可选消费显著回落,日常消费维持稳定,医疗保健和电力新能源显著回升。

数据来源:Wind

陆股通流入的一级行业:能源、房地产、金融、可选消费、日常消费

数据来源:Wind

陆股通平稳的一级行业:材料、公用事业、工业、信息技术,医疗保健

数据来源:wind

陆股通流出的一级行业:电信

数据来源:Wind

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。