作者/利晋

主编/苏淮

中建(601668.SH)系在广州遭遇“内卷”。

7月初,中建八局在黄埔区开发的“一城江山海”项目正式亮相。4天后,中建玖合操盘的黄埔文冲东旧改,立刻官宣了案名“未来方洲”。

近日,中建八局、中建玖合在网上为自己的项目“造势”。两个项目即将在2024年下半年入市销售,这波造势目的也是为了抢客。

但其实,广州老黄埔板块“内卷”十分严重,保利(600048.SH)、万科(000002.SZ,02202.HK)、越秀(00123.HK)、招商(001979.SZ)都有楼盘在售,且面对的都是刚需群体。

作为兄弟公司,住宅户型差不多的中建八局、中建玖合,不仅要内部抢客,还要与上述强敌共同竞争。

与本土房企保利、越秀,以及深耕广州多年的万科、招商、中海(00688.HK)不同的是,中建八局、中建玖合以“接盘侠”身份首次进入广州旧改市场,与保利、越秀等近身肉搏,本身就不具备优势。

同时,黄埔旧改带来的巨量房源,一直是影响整个广州商品房销售市场的存在。中建系两家公司负责操盘的恰恰是“巨无霸”旧改项目,一个建设体量约240万㎡,另一个约220万㎡。

对于中建双雄来说,建筑能力上的优势变得微乎其微;影响旧改项目的关键能力,却是征收拆迁、项目规划、产品设计、销售去化等,而这些恰恰是它们的短板。

01

中建系卷入价格战

2024年年初,市场已有消息传出,中建玖合双沙村旧改(一城江山海)、中建八局文冲东旧改(未来方洲)、中交四航局珠江村旧改、华润置地(01109.HK)新溪村旧改项目计划今年入市销售。这4个项目都处于老黄埔板块。

结果,上半年结束,上述项目全部都“落空”了。

5月底,市场又传出消息,上述4个项目开始冲刺入市销售。最后双沙村旧改、文冲东旧改率先一步计划在下半年入市,案名定为:一城江山海、未来方洲。

其中,中建玖合一城江山海在渠道端已有推介,但价格待定。一位广州贝壳(02423.HK,NYSE:BEKE)房产中介向源媒汇透露,“项目预计4万元左右,下一站有个星航卖3.5万元。而且楼盘体量大不会太贵的。像现在的万博城才4.4万元单价,旁边的万博悦府卖6.5万元。”

一城江山海项目

另一位广州房产研究人士则认为,上述项目价格在板块中不具备优势,“前段时间开盘的保利项目(指中央公馆),价格3.8万元。中建项目定价4万元没有优势。下半年保利还有降价促销的可能,价格跌到3.5万元也不意外。”

与一城江山海、未来方洲同一个板块的保利中央公馆抢先入市,抢走了首波客源。截至源媒汇发稿,阳光家缘数据显示,该楼盘项目已售房源144套,网签率为32.73%。

这是一个在2023年12月底完成出让的项目地块,开发公司为广州穗信置业有限公司。天眼查显示,其由保利、招商、华发(600325.SH)共同持股。同时,保利全资控股子公司将持有股份出质予招商控股公司,出质股权数额为1650万元。

实际上,今年5月末拿证入市时,保利中央公馆均价为4.5万元/㎡,现在已下跌0.7万元/㎡。如果保利继续“以价换量”,无疑把整个老黄埔板块其余开发商一起拖入“价格战”。

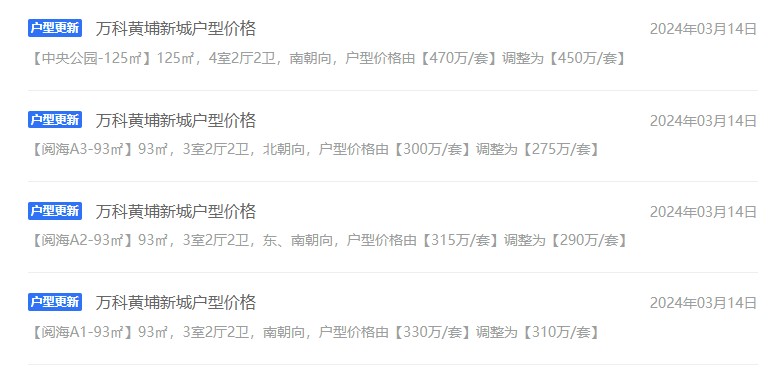

除了保利外,万科黄埔新城项目同样在降价促销。2022年7月,该楼盘拿到预售证,定价3万元/㎡,一个月后涨到3.5万元/㎡。但进入2023年6月,项目开始降价促销,房价跌回3万元/㎡。

今年年初,万科黄埔新城项目继续降价抢客,降价幅度超过20万元,不少房源价格均价不到3万元/㎡。

截图来源于贝壳找房

均价不到3万进驻老黄埔板块,对于购房者来说,十分具有吸引力。万科黄埔新城也成为广州2024年上半年成交套数“销冠”。

保利、万科以价换量已经是常规操作。但对于中建玖合、中建八局来说,还没开卖就卷入价格战,是一个不小的挑战。

02

下半年抢客更加激烈

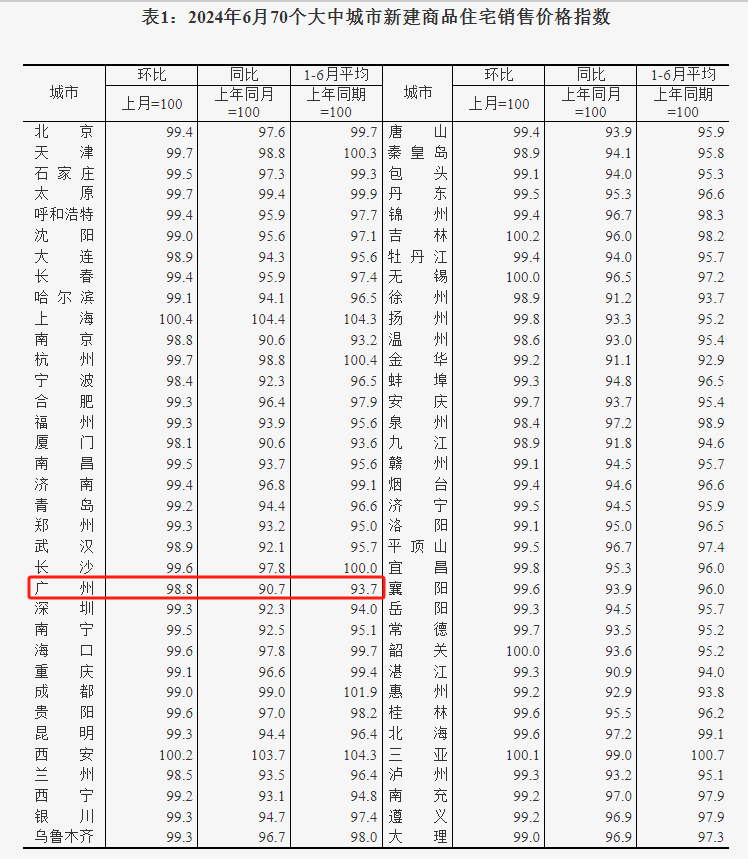

今年上半年,广州楼市低迷又内卷。

体现在:新房价格领跌一线城市,下降9.3%,购房群体涌入性价比更高的二手房市场;开发商拿地积极性不高,成功出让的4宗宅地中,3宗是开发商出于连片开发需要而增持。

图片截自国家统计局

房价大幅下跌、宅地出让减少,说明一个问题:广州商品房市场处在高库存、去化周期较长的状态。根据克而瑞研究数据,2024年,截至第29周,广州全市商品住宅存量面积下降至1151.4万㎡,去化周期延长至20.63个月。

于是,开发商纷纷打起了价格战。比如,中海、保利、越秀、珠光等推出了“一口价房源”、“特价房”。

同时,“卷王”保利广州部分项目不仅放出“先息后本”政策,还联合广州贝壳就“以旧换新”达成战略合作,参与活动客户可以获得10万-30万元购房补贴。

但开发商以价换量仍未带动销售,今年上半年新房成交不足3万套,同比下跌超过30%。

源媒汇大致统计了今年上半年拿证入市的热门楼盘项目,整体去化率不足30%。其中,保利去化率好于友商。而中建天河精诚壹品、广州城投天禧、新世界(00017.HK)天馥等项目去化率更是不足10%。

计划今年下半年入市销售的一城江山海、未来方洲,不仅要与保利中央公馆、万科黄埔新城“拼刺刀”,而且下半年是楼盘降价促销的高峰期,“内卷”将更加严重。

源媒汇初步统计,今年下半年,广州预计多达20个楼盘项目入市销售,主推户型为两至四房、三至五房,面对人群是刚需、改善群体。楼盘同质化严重,说明抢客也愈加激烈。

其中,有8个楼盘项目位于黄埔区,且集中在老黄埔和知识城板块。两个板块也是今年上半年的黄埔区置业热门片区。而与中建八局、中建玖合差不多时间入市销售的,还有中交四航局的珠江村旧改项目。

从特点上看,一城江山海是一个“学铁商”超大盘,首开区看不到江景;未来方洲是集合商、住、写字楼、酒店、公园等配套的超大盘,首开区设计为半围式,可以望到江景;珠江村旧改项目虽小,但配建学校,且南向坐拥一线江景,加上本身拥有交通资源。

综合来说,前两者偏向刚改类人群,后者则主打改善类。如果中交四航局加入价格战,自然会和中建八局、中建玖合正面“硬刚”。同时,再往板块周边看,还有华润置地的新溪村旧改、广州城投的庙头村旧改两大对手。

然而,这些挑战只是短暂的。

03

广州旧改“接盘侠”面临大考

相比“价格战”,首次闯入广州旧改市场的中建八局、中建玖合,面临的更大难题是缺乏旧改操盘经验,主要包括项目拆迁、土地整备、资金运作三个方面。

首先,中建八局、中建玖合只不过是广州旧改市场的“接盘侠”。

双沙村旧改项目总投资289.3亿元,原本由合景泰富(01813.HK)联合体操盘,早前已进行前期投资和实施工作。由于资金问题,合景泰富一步步退出该项目,转由黄埔区属国企知识城集团接受,后者又引入了中建八局。

双沙村用地分布方案

文冲东旧改项目情况也差不多。项目总投资252.83亿元,原由知识城集团全资持有,后引入中建二局旗下的中建玖合为合作开发商。

上面两个旧改项目透露两个关键信息:一、“大拆大建”限令出台叠加民企集体爆雷,广州旧改市场呈现“国进民退”的趋势;二、广州国企、黄埔区属国企经过大规模接盘后,加上隐债限制和风险化解需求,显得力不从心。

于是,包括中建在内的多家建筑央企开始涌入广州旧改市场。

其次,这些央企更多充当“兜底”的角色,旧改拆迁、土地整备仍需依赖广州地方国企推进。同时,广州目前正在推进旧改项目“一二级”分离,也就是做地模式。

言下之意,包括中建八局、中建玖合在内的央企,将会面临着拆迁进程存在不确定性、资金沉淀周期长、预期收益空间收窄等问题。

源媒汇初步统计,老黄埔板块及其周边共有10个旧改项目,预计总投资超过千亿,建筑体量将近2000万㎡。如此大的建筑体量,不仅考验市场的承接能力,而且对操盘企业的资金运作能力要求极高。何况当前市场还处在缓慢复苏的状态。

对于当前城市更新形势,西政资本研究报告指出,因经济和房地产下行趋势尚未能扭转,绝大多数项目都会面临“算不过账”的问题。典型的比如项目投入太高、周期太长、收益有限,而这肯定会对金融、投资机构的投资意愿造成很大的抑制,形成恶性循环。

回到中建八局、中建玖合身上。从2024年一季度财报可以看到,二者面临同一个问题:有息债务中短期占比大、且现金短债比远远低于1。

其中,3月末,中建八局短期有息负债为352亿元,占总额比例为68.8%,现金短债仅为0.57;中建二局短期有息负债为763亿元,占比几近100%,现金短债比仅为0.28。

尽管短期债务占比大、现金覆盖倍数小是整个建筑业面临的问题,然而中建八局、中建二局还去做投资规模大、回报周期长的旧改项目,无疑是“引火烧身”,加重资金沉积。

很快,首次试水广州旧改市场的中建八局、中建二局,也将正式迎来考验。

部分图片引用网络 如有侵权请告知删除

没事的,国企不会暴雷