12月18日,在腾讯广告2024年游戏广告生态峰会上,中国音像与数字出版协会常务副理事长兼秘书长敖然发布了《2024中国移动游戏广告营销报告》。报告有几个信息值得重点关注:

游戏产业整体销售费用率再次攀升,且营销投入趋向两极化;

在精细化运营的趋势下,内容营销已成各厂商持续加码的一环;

2024年小程序游戏市场规模再增99.18%达398.36亿元,但买量竞争正在加剧;

小红书及微信视频号等非传统意义上的游戏内容平台,有望带来较高的营销性价比。

报告具体内容摘录如下:

报告首先介绍了2024年中国游戏市场的基本情况。2024年中国移动游戏市场实际销售收入为2382.17亿元,同比增长5.01%;移动游戏占中国游戏市场规模的73.1%。

从用户规模看,2024年移动游戏用户规模与中国游戏用户规模涨幅基本持平,虽然保持小幅上升,但增长缓慢。本年度,获量向存量的转变仍在加剧,在人口红利减弱、其他娱乐压缩游戏时长的整体背景延续的状况下,关注存量用户挖掘仍是产业长期方向。

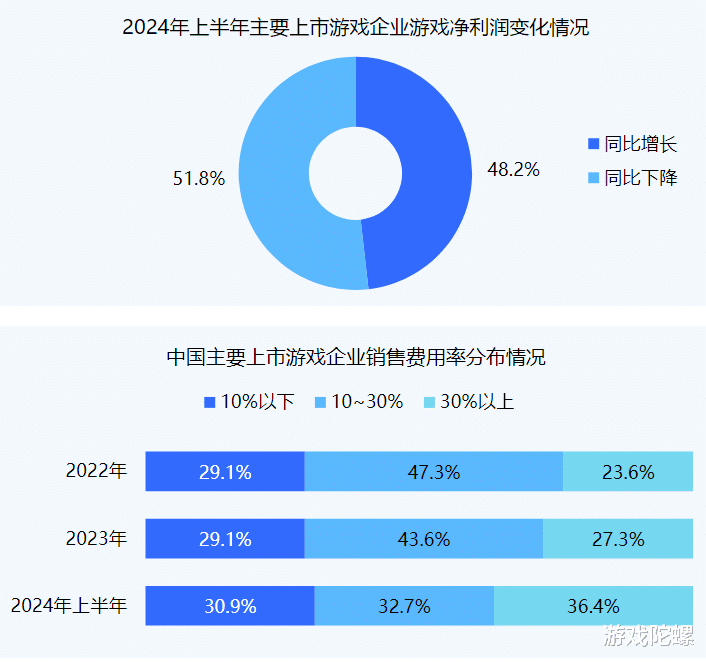

2024年上半年,中国主要上市游戏企业销售费用率均值再次上升,销售费用率超过30%的企业数量也有所增加,说明现阶段大幅投入营销仍是企业重要的获量途径。

报告提到,随着游戏市场获客难度加大,在降本意愿和新赛道竞争的双重作用下,中国游戏企业对于营销投入或更趋向两极化。一方面,抬升的流量成本持续压缩企业利润,主要上市游戏企业中超50%的游戏净利润下降,使企业降本增效需求强烈;另一方面,小程序游戏赛道中,买量竞争愈发激烈,三七互娱、世纪华通等布局较深企业的销售费用率均迎来增长。

报告指出,2024年1—11月进行广告创意投放的游戏数量与去年同期无大幅变化,但在投游戏平均广告创意数方面显著增长,说明现阶段企业在投放过程中倾向于对少数产品加大投放力度。整体行业广告创意数也在2024年迎来涨幅,意味着用户的注意力将被进一步分散。因此,移动游戏在投放广告时或将面临来自其他行业更加激烈的流量竞争压力。

2024年前11个月,共有超40家游戏发行商投放广告创意数超过10万条,流量同业竞争日益激烈。报告认为这主要受两方面因素影响:第一,2024年产品供给侧得到改善,Appstore新上架产品数量同比增加,部分企业需求通过买量获取优势;第二,头部产品虹吸效应显著,用户对于精品游戏需求加深使其流向头部,而对于中小型企业而言,缺乏具有竞争力的产品使其面临更大流量压力。

从广告投放行业的整体情况来看,2024年上半年,游戏产业投放的移动广告数量占整体15.4%,同比下降1个百分点,占比排名由第一下降至第二;而社交婚恋则跃居第一位。

而与游戏同属数字娱乐产业的短剧,则在2024年上半年大幅增长,约为去年同期的35倍。报告认为,若游戏产业能够借助短剧的优势,也有望为游戏提供低成本营销机会。例如,通过短剧辐射用户范围广的特点吸引观众,再引导他们进入游戏体验,形成营销闭环;又如短剧拍摄成本偏低,可将短剧作为买量营销的素材。

在广告流量平台方面,巨量相关产品、腾讯广告、快手磁力引擎、百度营销四大重点流量平台是游戏广告的主要投放平台,2024年1—11月,均有超过九成的游戏广告在重点平台投放

从玩法品类来看,今年前11个月,投放广告数TOP100的游戏产品中MMORPG数量仍为最多,但品类占比有所下降;休闲类、消除类、SLG三项玩法则在投放游戏数量、广告数量方面均有提升,其中休闲类、消除类等轻度品类用户规模较大,SLG则受到新品带动。

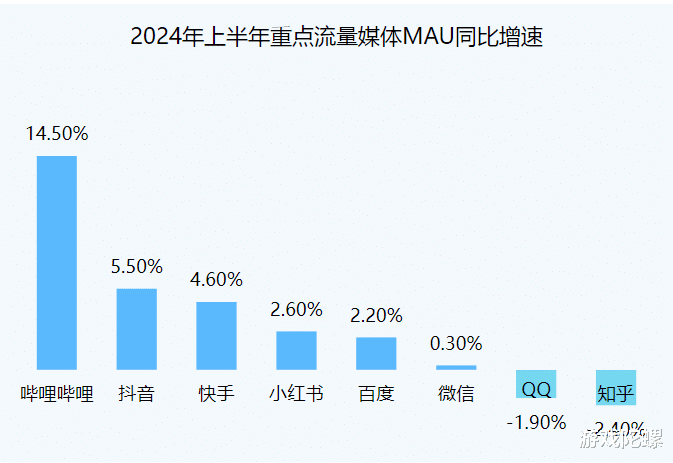

报告认为,在精细化运营的趋势下,更多产品开始注重内容营销,而平台对内容营销的支持能力也更为强劲。代表性平台哔哩哔哩、抖音、快手的用户MAU增速分别为14.5%、5.5%、4.6%,进而为企业阵地经营、获取UGC创作等行为提供更多参与者及受众。

阵地经营层面,在外部平台搭建官方账号已成为企业内容营销的常态化布局,超过80%的头部移动游戏在微信视频号、抖音、快手、哔哩哔哩搭建官方账号。同时,围绕阵地的互动生态也有所改善:官方账号除了发布资讯新闻、活动信息之外,也进一步增强游戏官方与玩家之间的交流,例如基于官方账号开展活动、与玩家在评论区互动等。

同时,随着游戏直播快速发展,游戏企业关注到直播在获客、留存、转化等方面均对产品有所助益,产品通过官方号进行直播的情况也逐渐增多。在抖音、快手、微信视频号、哔哩哔哩中开设官方账号的头部移动游戏,均有半数以上在官号中进行直播,其中,通过快手平台进行的直播场次数量涨幅显著,抖音平台则相对稳定。

随着外部平台创作生态愈发成熟,除了KOL之外,普通用户也受奖励、分享意愿等驱动参与到创作中。报告显示,抖音平台的创作者活跃度保持较高水准,头部移动游戏相关话题下的新增视频数量相较于年初呈现提升,同时2024年头部移动游戏相关的直播场次也呈现上升趋势。

作为2024年最受关注的赛道,今年小程序游戏高速发展,开发者涌入赛道,赛道竞争加剧。2023年1月至2024年11月,进行广告投放的微信小程序游戏数量整体呈现明显上升,越来越多的产品通过广告投放获取流量。整体而言,小程序游戏的买量市场已更为活跃。

不过需要注意的是,虽然2024年以来小程序游戏广告创意投放总量大幅上涨,但投放过程中仍需面临素材生命周期短、素材消耗快的问题,或导致投放成本持续上升。

报告表示,小程序游戏受市场关注的程度仍在提升,2024年市场规模再增99.18%达398.36亿元,但竞争的加剧也使小程序游戏更快进入红海领域。

不过报告也认为,在竞争日益激烈的小游戏赛道,有两个方向或将帮助小程序游戏获取优势:其一是PC,过去一年用户对PC平台的关注程度有所上升,2024年46.7%的受访用户电脑使用时长增加。竞争对手较少的同时,用户使用时长增长,PC平台或存投流机遇。

其二是长线运营,长线运营是小程序游戏的未来趋势,从已初步实现长线运营(运营时长超1年)的产品来看,其生命周期整体成上升趋势,意味着头部游戏已先于整体注意到长线运营机遇。

从营销趋势来看,情绪、陪伴正在成为新重点。从用户反馈来看,2024年66.7%付费上升的用户受其带动,在各项带动因素中占比最高。这意味着,如果能为用户提供更多正向情绪价值并带来陪伴感,产品的创收甚至盈利表现也有望得到优化。

用户反馈来看,融入日常生活容易带来正向情绪与陪伴感,且“融入日常生活”本身受到较多用户偏好。

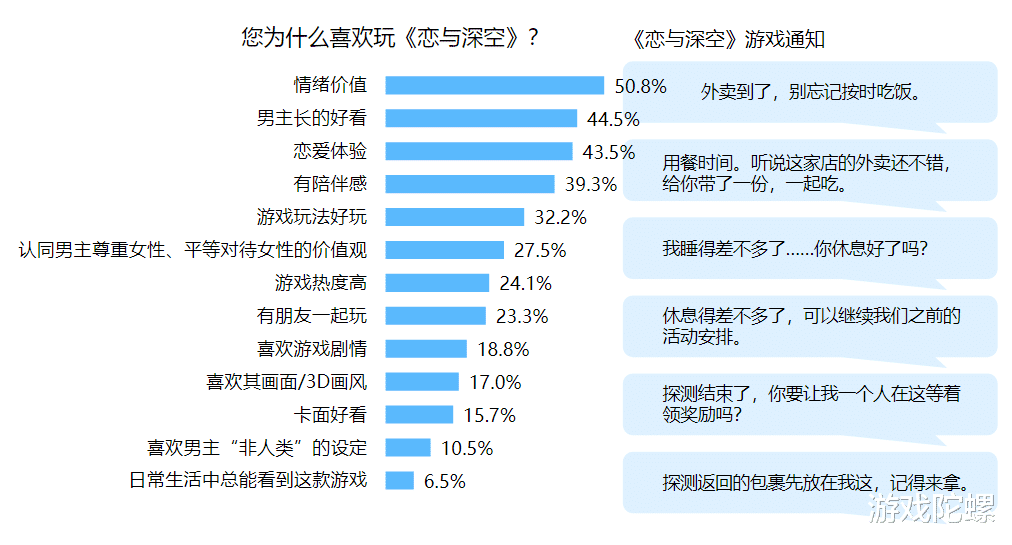

报告提到,《恋与深空》是产品提供情绪价值的典型代表。作为2024年的高热度新品,《恋与深空》三度登顶iOS畅销榜总榜。而从产品自身来看,对情绪的关注在研发、运营、营销等多个环节均得到较佳的体现与贯穿。研发层面,情绪价值、恋爱体验、陪伴感是吸引用户游玩《恋与深空》的主要成因,分别占受访用户的50.8%、43.5%、39.3%。

第二个营销趋势,在于技术对营销的加持仍在不断深化。报告认为,技术的“理解能力”在营销中将愈发重要。技术的“理解能力”是指AI对营销需求的拆解及呈现效果,例如在文生图、图生图产出素材时,AI是否能捕捉资料特点并产出符合感知的素材;又如在广告投放时,投放模式能多大程度的察觉目标人群、业务场景等的差异并自动调整。

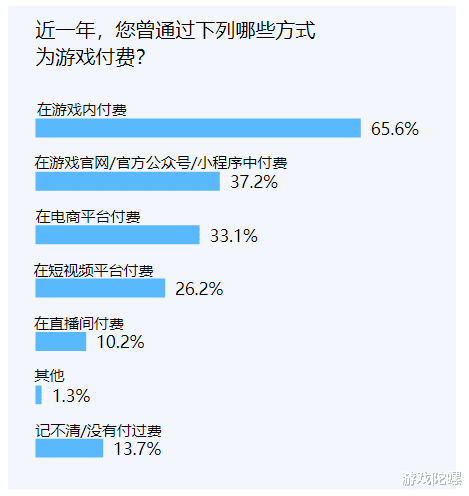

此外报告认为,多渠道支付”有望成为新的潜在营销点。报告之所以看好这一营销方向,主要出于两方面原因:一方面,多渠道支付的创收潜力较高,59.6%的受访用户曾通过游戏官网、电商平台等游戏之外的渠道进行付费,因此,若能通过营销等方式改变用户的付费习惯,则有望带来较高收益。

另一方面,多渠道支付具备挖掘深度及多元价值,例如已进行过多渠道支付的受访用户中,48.6%与朋友分享这一方式,形成了“自来水”传播;47.6%在后续付费时优先考虑游戏外付费。

报告还认为,新渠道是值得关注的营销重点,且有望带来较高的营销性价比。2024年,App游戏、小程序游戏均出现新的重要渠道。其中,App游戏的重要渠道为小红书及微信视频号,上述渠道并非传统意义上的主要游戏内容平台,但从本次调研来看,关注上述平台的用户有所增加。

小程序游戏的重要渠道为微信、抖音、快手之外的大DAU平台,2024年近40%的受访用户在上述平台之外的App中玩过小程序游戏,用户游玩比例同样较高。

具体到微信小程序游戏,2024年81.6%玩过小程序游戏的用户均使用过微信小程序游戏。2024微信小游戏开发者大会数据显示,微信小程序游戏用户达10亿,月活用户达5亿。塔防、消除、策略、益智、女性向等品类增长明显。

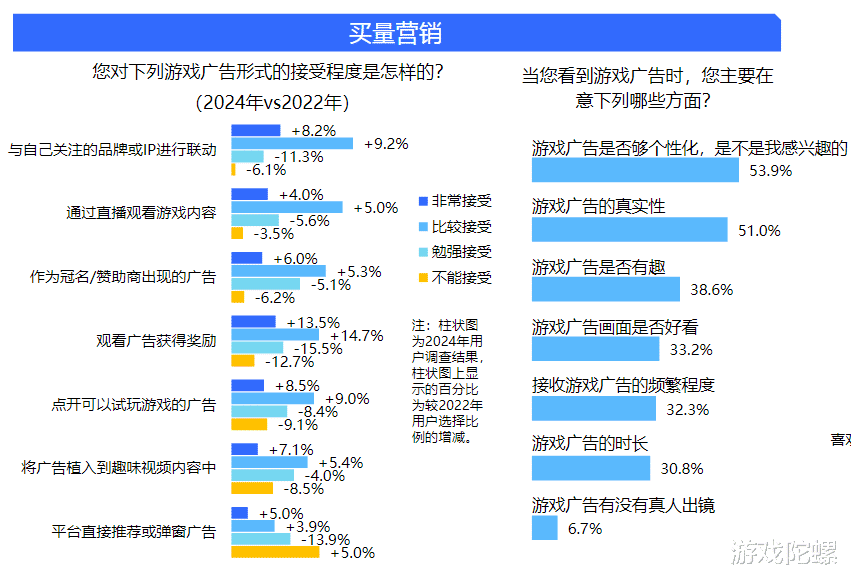

围绕厂商营销行为,报告还对用户进行了调研。从数据来看,买量营销的部分特征为:用户对买量广告的接受程度有所提升,同时,用户对个性化与真实性有更高要求。

内容营销的部分特征为:多数用户喜欢内容营销,但对内容质量及触达精准度较为不满,企业需重点关注。

报告最后还对2024年手游流水进行了预测。2024年移动游戏流水测算榜TOP10排名由高到低分别为:《王者荣耀》、《地下城与勇士:起源》、《和平精英》、《金铲铲之战》、《梦幻西游》、《英雄联盟手游》、《穿越火线:枪战王者》、《逆水寒手游》、《崩坏:星穹铁道》、《火影忍者》。

2024年移动新游流水测算榜TOP10排名由高到低分别为:《地下城与勇士:起源》、《恋与深空》、《无尽冬日》、《三国:谋定天下》、《向僵尸开炮》、《永劫无间手游》、《绝区零》、《出发吧麦芬》、《世界之外》、《剑与远征:启程》。