勇砺商业评论 曾宪勇

或许每个汽车人,都有身为汽车人的情怀和宿命。

一个月前,11月14日,广州长隆。

“易车始于垂直,不止于垂直。”站在2024中国汽车经销商高峰论坛的高台,腾易科技CEO张序安高调宣布,易车即日起将全面升级为“腾易科技”,与合作伙伴共塑“腾易生态”。

腾易科技CEO张序安

“腾易科技”这四个字中的前两个字,足以说明这块新创立金字招牌的含金量。

短短四年,易车与腾讯从握手到联姻,终于牵手踏上同一辆车。

六年前,2018年1月,张序安被任命为易车CEO,接掌下这柄首家赴美上市的汽车互联网公司的权杖。

两年后,刚刚过完20岁生日的易车收到了一份特殊的生日礼物,腾讯频频抛来的橄榄枝让易车决心完成私有化,正式成为腾讯企鹅系的一员。

当时曾经有人评点,从美股退市,借力腾讯庞大的流量和生态池完成一次凤凰涅槃般的变身,是易车的最佳选择。

毕竟,像京东、滴滴、美团、拼多多这些耳熟能详的互联网巨头,也都曾经在腾讯雄厚的流量生态下在短短几年间完成了梯云纵般的飞速发展。

据悉,在腾易生态下,腾讯承诺向易车开放全量资源,腾讯广告正式授权腾易科技进行大交通行业经营。同时,“易车伙伴”也将升级为“腾易伙伴”,主要动作将聚焦三个方面——生态拓宽、深耕用户、提效全链。

很明显,在大平台上能与经营直接挂起钩来的事情都不是“小事情”。

易车腾讯为何联手?在笔者看来,易车与腾讯此番联手,事关三方面布局。

首先是拓宽生态。

早在二十多年前,“现代营销学之父”菲利普·科特勒便预见性地提出,“在当今市场,竞争不再发生在单个竞争对手之间,而是发生在由这些竞争对手组成的整个价值交付系统之间。”

实际上,20多年前的“价值交付系统”与今天人们耳熟能详的“生态体系”如出一辙。

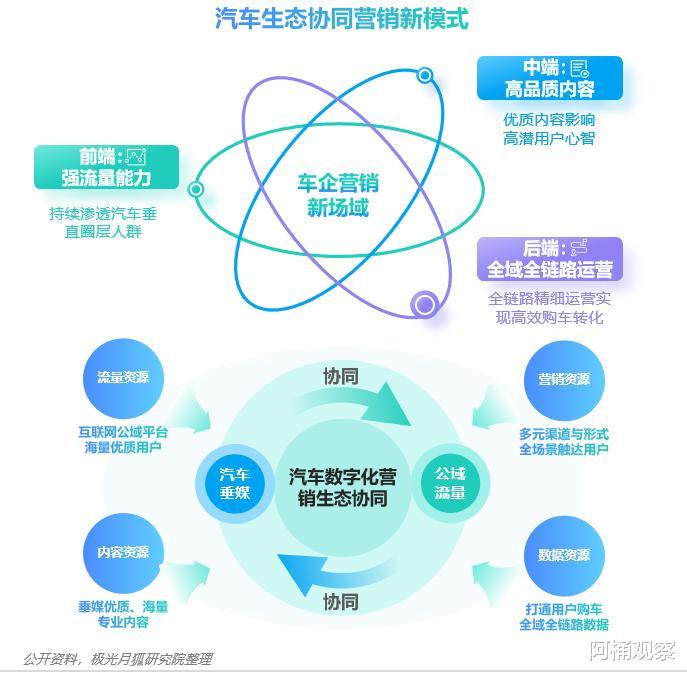

此前,极光月狐研究院曾基于易车与腾讯携手打造的腾易协同新模式,做出一份《汽车生态协调营销新模式图谱》。

易车与腾讯携手打造的腾易协同新模式标杆

很显然,腾易生态协调营销模式下,来自前端的强流量能力、来自中端的高品质内容、来自后端的全域全链路一起“三端联合”,来为车企和经销商开启新的营销战场。汽车垂媒和互联网公域流量协同产生高效的数字化营销效果。

更重要的是,当腾讯向易车开放全量资源后,腾易科技触达用户规模和业务触达能力将得到显著提升,易车和汽车经销商的内容也将更为顺畅地推向全网用户。

其次是深耕用户。

著名管理学大师彼得·德鲁克曾经对一句营销名言倍加推崇——“企业不是要改造顾客,而是要满足顾客。”

近些年来,汽车用户,尤其是新能源汽车用户在逐年不断增多,并非持续减少,因何还要“深耕”?

此中原因不但出在竞品云集所产生的内卷态势,还出在传统汽车营销模式场景切换的需求拉动。

QuestMobile近期做出了一份《2024汽车全链路市场洞察报告》,该报告显示,新能源汽车时代的到来,汽车产业全链路正在进入一个新的时代。

一方面,汽车行业竞争白热化的加剧使得新增汽车潜在客户的获取逐渐变得困难,各大品牌抢夺客户的竞争愈发激烈,从而导致获得一位新客户的所需营销成本不断攀升。

另一方面,伴随着新能源车用户范畴的持续扩张和汽车智能化程度的持续加深,汽车传媒行业新型内容生产与分发模式正在重塑消费者的认知与意识,传统渠道不断与新兴渠道融合并产生深化联动,这对车企传统的销售模式、用户交互模式产生了巨大的影响和冲击。

而腾易生态的出现,恰恰可以将用户和内容通过算法做好匹配,更准确、顺畅地帮助潜在用户做好买车决策。

腾讯一定会为此受益颇多。

再次是提效全链。

《智能企业》作者詹姆斯·布莱恩·奎恩教授曾提出以下观点——所有价值链上的要素均是服务。

那么,要提高整个汽车产业链条的效率,重中之重便是提升服务的效率和效果,这主要发生在流量、内容、营销等几个方面。

根据QuestMobile提供的一份数据显示,汽车资讯平台仍是目前车企营销的主要平台,新能源汽车品牌在即时通讯及微博社交行业的投放占比显著增长。汽车营销方式更加多元化,传统渠道与新兴渠道深化联动。

很显然,意欲在汽车产业这块疆土上继续攻城掠地的腾讯,必须向易车这位在汽车资讯行业拥有颇多资源的盟友身上加大投入。汽车产业是一块不能也不愿舍弃的阵地,同时,腾讯还要在自己擅长的即时通讯和社交媒体上继续保持领先优势。

面向腾易科技开放经营权,凸显了腾易科技在腾讯汽车整个产业版图中的重要性,也昭示了腾讯在汽车产业布局中的一些战略思考。

巨头为何纷纷抢滩登陆汽车互联网让我们不妨简单回顾一下国内汽车垂直媒体的发展脉络,就会更加透彻了解汽车互联网行业的变迁史,明悉腾易生态所面临的行业格局。

如果将汽车互联网行业分为三个阶段的话,第一个阶段便是非常重视线下场景的1.0时代。该阶段以易车、汽车之家、爱卡汽车为代表的平台高度垂类,构成了小巨头的天下。当然,这时候国内整体汽车用户体量尚小,对汽车资讯和导购需求也仅停留在低要求水准。

而到了互联网大厂纷纷进场的2.0时代,部分小巨头开始陆续掉队。2016年,中国平安成为汽车之家的大股东。字节跳动于2017年也专门针对汽车行业推出懂车帝,正式入局汽车互联网。2018年底,腾讯开始与易车频频接触,彼此间不断加深业务协同,并在2020年正式对易⻋完成私有化,从此确立了三分天下的局面。

当时代的指针指向2024年,易车升级“腾易科技”这一动作,或许宣告了汽车互联网进入产业生态3.0阶段的到来。

这个行业也似乎慢慢从“拼内容”进入到“拼生态”的全新格局。

随着汽车产业全链路重要性的逐渐凸显,腾讯也越来越将汽车行业视为自己产业互联网整体战略的首要落子点。没有任何一家互联网巨头能够拒绝“汽车终端+移动互联网”这一充满想象力的生态布局对自身的诱惑。

如何让易车丰富的内容和数据流逐步融入腾讯生态,让腾讯迅速切入自己所需的汽车资讯消费场景,完成更大范围的用户触达及获客转化,成为了腾讯必须细细斟酌的事情。

腾易生态如何“一键三连”?对于易车而言,一个巨大回报显而易见。

借助腾讯生态的超级流量池和业务支持,易车的垂直汽车内容在腾讯生态内将得到较好的传播和数据表现。尤其在视频领域,无论是易车长视频、中视频还是短视频,都便于在腾易生态内部实现易车、视频号、腾讯视频三个平台上的“一键三连”。

其中,在腾易科技体系下,易车继续深耕垂直媒体赛道,提供更专业的服务;创易传媒负责短视频、直播等新媒体业务,继续走向全网,扩大影响力;易慧智能负责AI科技业务,通过AI Agent大模型能力,为汽车行业客户提供基于场景的AI解决方案。

一个业内普遍认可的共识是,微信生态内的内容更容易建立信任。在微信体系的矩阵化传播中,车企可以借助不同身份触达不同人群,以内容换人设、以人设换信任,通过圈层化方式渗透和影响全链路的用户群体。

面对腾讯这些资源,易车不免为之心动。

另一方面,短视频和即时通讯在车企的广告投放份额比重越来越大。据QuestMobile数据显示,更多汽车品牌更乐于选择短视频、直播等新媒体形式进行营销,内容传播更易创造热点事件,扩大品牌影响力。

在内容运营方面,易车此前很早便开始在专业评测内容、内容IP化、打造直播矩阵等方面动作频频。依托腾易生态,腾易科技可以打造全方位的直播矩阵,形成了三大主要产品——官方直播、达人直播、经销商直播,携手主机厂和经销商共同探索视频号的蓝海机遇。

而腾讯同样有着自己的“汽车梦想”。

早在2015年,腾讯就正式成立了腾讯车联部门,并在2017年首次对外发布其“AI in car战略”。

而直到2024年4月,腾讯才在其全新的“全域智能”方案中,清晰提及汽车研发、生产、营销、服务、企业协同等五大核心场景。

目前,腾讯智慧出行已经与奔驰、宝马、奥迪、一汽、长安、东风、广汽、长城等40多家汽车企业构建了丰富的车上服务生态,落地车型超过150款,在云端助力超过100车企家和出行科技企业。

经过多年发展和自我论证,腾讯汽车业务路径正在变得逐渐清晰和聚焦。但很显然的是,腾讯不会轻易加入“做车”的战团,它更看重的是向行业提供稳健的汽车资讯服务和云服务这些核心生产力。

腾讯与易车因此一拍即合。

回想易车发展史,从2000年公司成立,2010年登陆美国纽交所,2020年11月完成私有化,在每个十年的节点,易车都会踏上一个新节点,尤其是在腾讯入局后,易车更是加快了向高维变身升级的脚步。

整整用了四年时间,腾讯易车双方先后经过“腾+易”基础合作、“腾+易”生态合作、易车全面升级、腾易科技四次持续提升,终于完成了从合作试点到合作加速、再到深度融合,及至融新重塑的生态跃级和生态创新。

如今看来,这一切似乎谨慎而有章法。

彼得·德鲁克有一句至理名言,成功的创新者都相当保守,他们不得不如此,他们不是专注于冒险,而是专注于机遇。(文/曾宪勇)