临近年底,各网络平台又有很多针对深圳一档、二档医保门诊统筹报销额度要“清零”的各种解读,很多朋友也转发一些此类消息来跟笔者确认。

我们今天就一起来复习一下为何会有医保门诊统筹报销额度年底“清零”的说法。

目前深圳医保是以自然年为一年度,即每年的1月1日至12月31日;每个自然年度内,一档、二档、居民医保都会有一定的门诊统筹报销额度,年底(12月31日)这个额度会清零,次年1月1日开始新一年更高的报销额度从头开启。

2024年度,深圳一档、二档、居民医保的门诊统筹报销额度分别如下:

1、一档医保参保人:

年度门诊统筹报销支付额度最高不超过深圳市上上年度在岗职工年平均工资的6%,退休人员为7%,2024年分别是9885.24元和11532.78元。

其中直接在二级以上医院、专科医院的支付限额最高不超过本市上上年度在岗职工年平均工资的3%,退休人员为3.5%,现在分别是4942.62和5766.39元。

可以选定1家社康或二级以下医院绑定,绑定后在绑定的社康及上级医院(社康所属医院+医院下属所有社康)普通门诊报销比例75%;也可以直接去二级医院报销65%,三级医院55%,退休人员报销比例分别增加5%。

2、二档医保和居民医保参保人,包括少儿医保、深圳大学生医保:

年度门诊统筹报销支付额度最高不超过深圳市上上年度在岗职工年平均工资的1.5%,2024年是2471.31元。

在绑定的社康及上级医院(社康所属医院+医院下属所有社康)才能享受门诊统筹报销,非绑定社康及上级医院要转诊才能报销;二级以下医院报销比例75%,二级医院65%,三级医院55%,退休职工及年满60周岁的居民医保的报销比例分别提高5%。

在新的医保年度,即2025年1月1日开始,上述医保普通门诊统筹报销额度将会根据新的在岗职工年平均工资增加而相应提高;因此,所谓的报销额度“清零”,只是新一年更高报销额度的开始。

能够享受门诊统筹报销是好事,除了生病就医,补牙、中医一些康复治疗项目等也可以享受门诊统筹报销待遇;但朋友们切记,在享受门诊统筹报销的同时,我们的医保个人账户也是要按照比例缴费的,如三级医院个人支付45%;而对于没有医保个人账户的二档医保和居民医保,在享受统筹报销时同样需要按比例支付个人应付的费用。

所以,如果只是为了消耗统筹报销额度而勉强找各种名目就医,是非常不可取的;只有在确实需要就医的时候再去使用门诊统筹报销,才是真正利己的做法。

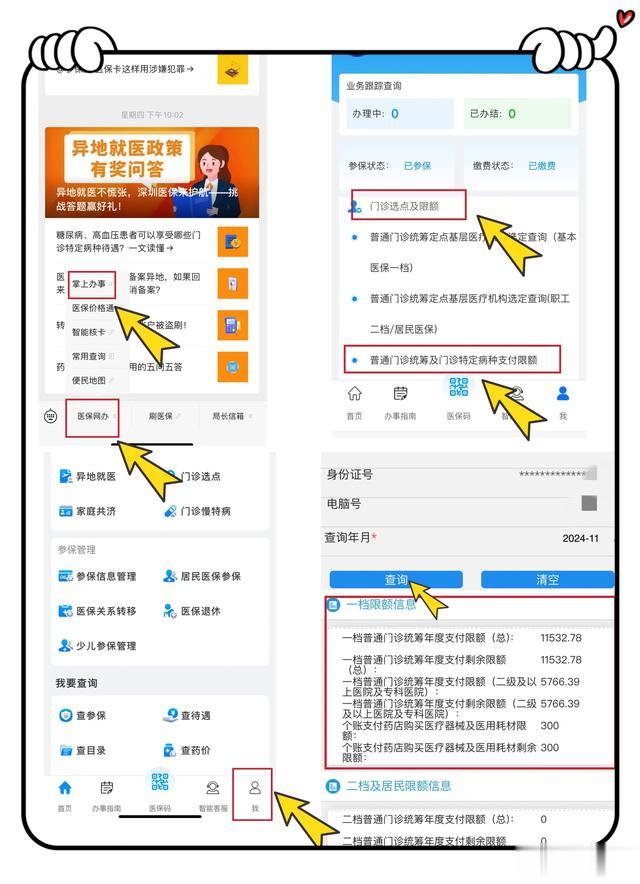

最后,我们来看一下如何查询自己年度门诊统筹报销的剩余额度:

手机微信关注“深圳医保”公众号,找到“医保网办”、掌上办事、账号密码或刷脸登录后,右下角找到“我的”,点开并找到“门诊选点及限额”,下滑,找到“普通门诊统筹及门诊特定病种支付限额”,点开并点击“查询”,便可看到自己当年度剩余的额度:

由上述截图可以看出,笔者本人今年的门诊年度统筹报销额度还没用过,用不到医保,说明今年没有需要就医的,身体相对还算比较好的。

当然了,也难免会有一些小毛小病的,懒得去社康或医院,直接网购或药店买药了事。

说到底,医保,如果我们身体健康一直很少用到,或许才是最好的结果。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。