红塔证券宏观研究员 杨欣

2024年四季度经济增长是好于预期的,在去年高基数的背景下四季度GDP依然实现增长了5.4%,全年实现了5%的增长,顺利地实现了全年经济社会主要发展目标。

2024年四季度经济增长是好于预期的,在去年高基数的背景下四季度GDP依然实现增长了5.4%,全年实现了5%的增长,顺利地实现了全年经济社会主要发展目标。 四季度的经济增长之所以快速修复,与924后资本市场企稳反弹以及926政治局会议一揽子逆周期调节措施有较高的相关性:首先,第三产业不变价当季同比为5.8%,反弹了1个百分点,反映出市场预期改善后服务业消费复苏以及金融企业GDP企稳回升带来的正面提振。值得一提的是,服务业名义值同比从三季度的4.7%大幅上升至6.2%,对GDP平减指数有明显的支撑。可见,随着市场微观主体预期改善,服务消费的能力随之增长,服务业PMI也从去年9月的49.9%上升至52%,服务业PMI新订单从45%上升至48.2%。

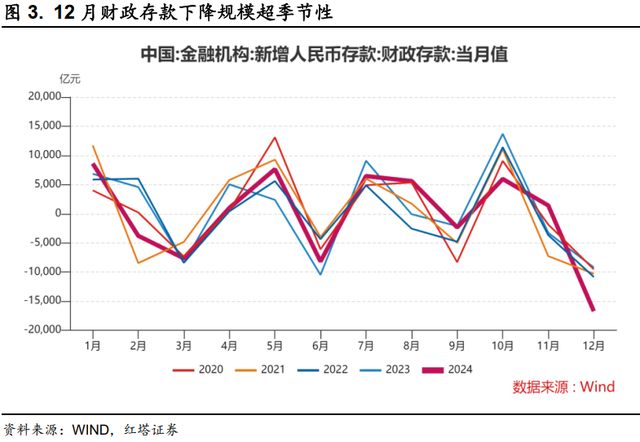

四季度的经济增长之所以快速修复,与924后资本市场企稳反弹以及926政治局会议一揽子逆周期调节措施有较高的相关性:首先,第三产业不变价当季同比为5.8%,反弹了1个百分点,反映出市场预期改善后服务业消费复苏以及金融企业GDP企稳回升带来的正面提振。值得一提的是,服务业名义值同比从三季度的4.7%大幅上升至6.2%,对GDP平减指数有明显的支撑。可见,随着市场微观主体预期改善,服务消费的能力随之增长,服务业PMI也从去年9月的49.9%上升至52%,服务业PMI新订单从45%上升至48.2%。 其次,基建投资对经济增长推动作用开始显现。12月新、旧口径基建同比增速分别回升至6.3%、11.0%,均有明显改善,与基建订单改善趋势一致,反映出专项债发行加速和地方稳增长积极性上升后,对基建投资存在明显的支撑作用。从财政存款来看,2024年12月财政存款减少16745亿元,同比多减7564亿元,反映出财政支出的速度在加快。

其次,基建投资对经济增长推动作用开始显现。12月新、旧口径基建同比增速分别回升至6.3%、11.0%,均有明显改善,与基建订单改善趋势一致,反映出专项债发行加速和地方稳增长积极性上升后,对基建投资存在明显的支撑作用。从财政存款来看,2024年12月财政存款减少16745亿元,同比多减7564亿元,反映出财政支出的速度在加快。 再次,以旧换新对消费的支撑作用较强。与以旧换新相关的家用电器和音像器材类、通讯器材类、家具类商品零售额分别增长39.3%、14.0%、8.8%,明显快于社零整体增速。最后,9月底的房地产调控措施配合资本市场回暖,对房地产市场有明显的提振作用。尽管12月房地产开发投资当月同比增速-13.3%,前值-11.6%,降幅进一步扩大,但12月商品房销售面积当月同比维持了0.4%的正增长。12月30大中城市商品房成交面积同比增长19.76%,且居民中长贷新增3000亿元,同比多增了1538亿元,均反映出社会面对房地产市场的信心有所恢复。

再次,以旧换新对消费的支撑作用较强。与以旧换新相关的家用电器和音像器材类、通讯器材类、家具类商品零售额分别增长39.3%、14.0%、8.8%,明显快于社零整体增速。最后,9月底的房地产调控措施配合资本市场回暖,对房地产市场有明显的提振作用。尽管12月房地产开发投资当月同比增速-13.3%,前值-11.6%,降幅进一步扩大,但12月商品房销售面积当月同比维持了0.4%的正增长。12月30大中城市商品房成交面积同比增长19.76%,且居民中长贷新增3000亿元,同比多增了1538亿元,均反映出社会面对房地产市场的信心有所恢复。 除了宏观调控措施加码以外,出口-制造业投资-工业生产链条对经济有较强的支撑作用,并贯穿了全年。12月出口同比增长了10.7%,全年增长了5.9%,出口的好于预期带动了制造业投资,全年制造业投资增长了9.2%,高于固定资产投资整体。此外,出口好转带动制造业投资的同时,制造业投资(尤其是设备更新和改造)又反过来促进了出口,二者互为强化,因为制造业投资使得中国制造业产业链不断升级,提高了中国制造业产出品的性价比优势,在全球产业链中维持了较高的贸易份额。数据来看,与技术密集和制造业升级的设备改造投资比如中游行业中通用设备、计算机通信电子、铁路船舶航空航天投资累计同比分别增长了15.5%、12%和34.9%,均明显高于制造业投资整体。

除了宏观调控措施加码以外,出口-制造业投资-工业生产链条对经济有较强的支撑作用,并贯穿了全年。12月出口同比增长了10.7%,全年增长了5.9%,出口的好于预期带动了制造业投资,全年制造业投资增长了9.2%,高于固定资产投资整体。此外,出口好转带动制造业投资的同时,制造业投资(尤其是设备更新和改造)又反过来促进了出口,二者互为强化,因为制造业投资使得中国制造业产业链不断升级,提高了中国制造业产出品的性价比优势,在全球产业链中维持了较高的贸易份额。数据来看,与技术密集和制造业升级的设备改造投资比如中游行业中通用设备、计算机通信电子、铁路船舶航空航天投资累计同比分别增长了15.5%、12%和34.9%,均明显高于制造业投资整体。 出口和制造业相互促进自然也会体现在工业增加值上,很明显也能看出中游装备制造等行业增加值增速普遍上行,工业增加值中好转的行业与制造业投资维持高增长的行业存在较强的一致性。从行业看,工业增加值上行幅度较大的行业包括汽车制造、通用设备制造、铁路船舶航空航天和其他运输设备制造等;从产品看,太阳能电池、发电设备、集成电路等新的产业产品均维持了双位数的增长。2024年12月高技术产业累计同比增速8.9%,高于工业增加值整体的6.2%,且规模以上高技术制造业、装备制造业增加值占工业增加值的比重持续上行,2024年底分别升至16.3%和34.6%。

出口和制造业相互促进自然也会体现在工业增加值上,很明显也能看出中游装备制造等行业增加值增速普遍上行,工业增加值中好转的行业与制造业投资维持高增长的行业存在较强的一致性。从行业看,工业增加值上行幅度较大的行业包括汽车制造、通用设备制造、铁路船舶航空航天和其他运输设备制造等;从产品看,太阳能电池、发电设备、集成电路等新的产业产品均维持了双位数的增长。2024年12月高技术产业累计同比增速8.9%,高于工业增加值整体的6.2%,且规模以上高技术制造业、装备制造业增加值占工业增加值的比重持续上行,2024年底分别升至16.3%和34.6%。 在宏观数据好于预期的背后,但微观主体却没有很好的感受,体现在股票市场对上市公司盈利预测偏审慎以及债券市场收益率迅速下行,这又是为什么呢?一个是实际值和名义值的背离。2024年的名义GDP增速是4.2%,低于实际GDP增速5.0%,反映物价总水平的GDP平减指数为-0.73%,明显低于2016-2019年同期2.9%的均值。考虑到家庭部门收入、政府财政收入以及企业盈利是以名义值来反映的,当前的物价负增长导致微观主体的实际获得感偏弱。因此,后续政策发力应更多地考虑物价总水平,适度扩大总需求,优化供给结构,提升微观主体的获得感。

在宏观数据好于预期的背后,但微观主体却没有很好的感受,体现在股票市场对上市公司盈利预测偏审慎以及债券市场收益率迅速下行,这又是为什么呢?一个是实际值和名义值的背离。2024年的名义GDP增速是4.2%,低于实际GDP增速5.0%,反映物价总水平的GDP平减指数为-0.73%,明显低于2016-2019年同期2.9%的均值。考虑到家庭部门收入、政府财政收入以及企业盈利是以名义值来反映的,当前的物价负增长导致微观主体的实际获得感偏弱。因此,后续政策发力应更多地考虑物价总水平,适度扩大总需求,优化供给结构,提升微观主体的获得感。 第二个是实体回报率还有待提升。2024年1-11月工业企业利润累计同比-4.7%,在工业企业利润下行的过程当中,制造业投资仍持续攀升,从侧面说明,制造业投资向企业盈利转化的能力还有待提升。这也反映出当前制造业的持续投入虽为全球产业链提升了更具性价比的解决方案,但持续地价格下降并没有将制造业投资转化为回报率,这也在某种程度上制约了后续制造业投资持续提升的潜力和资本开支的动能。从金融数据看,企业部门中长信贷新增400亿元,同比少增8212亿元,主要是靠票据新增4500亿元来支撑企业部门的信贷数据。虽然数据有次年“开门红”储备和化债干扰,但仍反映出实体回报率有待进一步提升。

第二个是实体回报率还有待提升。2024年1-11月工业企业利润累计同比-4.7%,在工业企业利润下行的过程当中,制造业投资仍持续攀升,从侧面说明,制造业投资向企业盈利转化的能力还有待提升。这也反映出当前制造业的持续投入虽为全球产业链提升了更具性价比的解决方案,但持续地价格下降并没有将制造业投资转化为回报率,这也在某种程度上制约了后续制造业投资持续提升的潜力和资本开支的动能。从金融数据看,企业部门中长信贷新增400亿元,同比少增8212亿元,主要是靠票据新增4500亿元来支撑企业部门的信贷数据。虽然数据有次年“开门红”储备和化债干扰,但仍反映出实体回报率有待进一步提升。 因此,当前还需巩固经济回升的效果。从内需来看,应尽快修复居民部门资产负债表,积极扩大消费需求,推出一揽子稳增长调控措施,尽早形成实物工作量,并化解房企流动性风险,降低房企债务风险。从外需来看,特朗普关税措施对全球贸易增长将产生明显的不确定性,需积极关注“抢出口”需求透支后的负面影响,平滑出口波动,并通过扩大内需对冲出口增速的下行压力。

因此,当前还需巩固经济回升的效果。从内需来看,应尽快修复居民部门资产负债表,积极扩大消费需求,推出一揽子稳增长调控措施,尽早形成实物工作量,并化解房企流动性风险,降低房企债务风险。从外需来看,特朗普关税措施对全球贸易增长将产生明显的不确定性,需积极关注“抢出口”需求透支后的负面影响,平滑出口波动,并通过扩大内需对冲出口增速的下行压力。

-END-