Part 1🌊 被动投资正在成为主流 🌊我家里有这么套桌椅——

Part 1🌊 被动投资正在成为主流 🌊我家里有这么套桌椅—— 在投资中,β指代的是系统性风险(现在也被用来指代市场平均收益,是被动基金所追求的),α则是超额收益(跑赢大盘的部分,是主动基金所追求的)。所以当时在店里看到后,特别喜欢,就马上买下了。

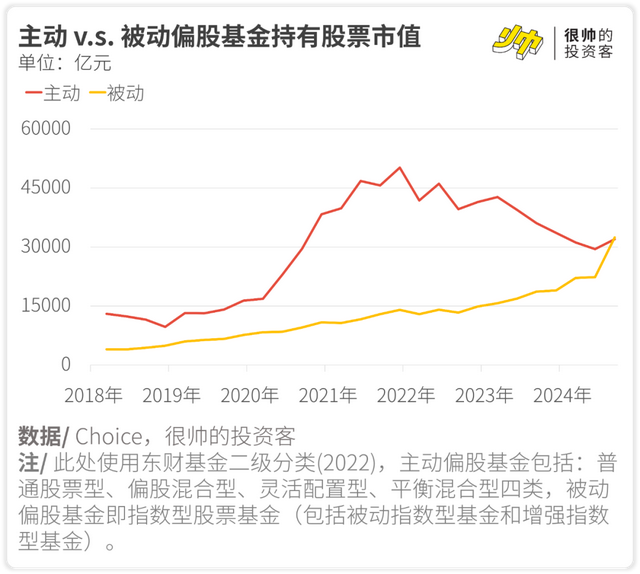

在投资中,β指代的是系统性风险(现在也被用来指代市场平均收益,是被动基金所追求的),α则是超额收益(跑赢大盘的部分,是主动基金所追求的)。所以当时在店里看到后,特别喜欢,就马上买下了。 从2023年开始,指数公司和基金公司就一直在推各种新指数和对应的被动基金。在去年基金三季报时,我们看到一个很有意思的数据——被动基金(指数基金)持有的A股市值(3.16万亿),首次超过主动基金(2.89万亿)。这是因为,大牛市时,大多人还是会把主动基金经理们当idol的。不过被伤害了一波后,祛媚了,不少人开始转投被动基金的怀抱了。

从2023年开始,指数公司和基金公司就一直在推各种新指数和对应的被动基金。在去年基金三季报时,我们看到一个很有意思的数据——被动基金(指数基金)持有的A股市值(3.16万亿),首次超过主动基金(2.89万亿)。这是因为,大牛市时,大多人还是会把主动基金经理们当idol的。不过被伤害了一波后,祛媚了,不少人开始转投被动基金的怀抱了。 毕竟熊市时,大多主动基金跑得确实不如被动基金。被动基金管理费又低得多,自然是更吃香了呀~

毕竟熊市时,大多主动基金跑得确实不如被动基金。被动基金管理费又低得多,自然是更吃香了呀~ 有意思的是,美国(甚至全球其他国家地区)也有类似的趋势(而且趋势在一路上行)。

有意思的是,美国(甚至全球其他国家地区)也有类似的趋势(而且趋势在一路上行)。 所以学术界和产业界已经有不少研究,在探讨被动投资兴起对市场带来的长期影响。Part 2⚡ 被动投资对市场的冲击 ⚡我稍微刷了几篇论文和报告,有几个有意思的发现——影响1:基本面研究的性价比降低我个人的体感是,这几年A股看基本面的人越来越少了。虽然吧,确实是因为宏观拐点一眼看不到头,但中微观层面的研究也少了很多。背后的逻辑挺有意思的——跟被动基金占比被推高同时发生的,是主动基金规模的持续萎缩。主动基金的规模,从2023年二季度开始连跌了几个季度,直到去年9月的行情才回了回血。

所以学术界和产业界已经有不少研究,在探讨被动投资兴起对市场带来的长期影响。Part 2⚡ 被动投资对市场的冲击 ⚡我稍微刷了几篇论文和报告,有几个有意思的发现——影响1:基本面研究的性价比降低我个人的体感是,这几年A股看基本面的人越来越少了。虽然吧,确实是因为宏观拐点一眼看不到头,但中微观层面的研究也少了很多。背后的逻辑挺有意思的——跟被动基金占比被推高同时发生的,是主动基金规模的持续萎缩。主动基金的规模,从2023年二季度开始连跌了几个季度,直到去年9月的行情才回了回血。 不少主动基金经理正在被行业淘汰。要么降薪,要么离职——

不少主动基金经理正在被行业淘汰。要么降薪,要么离职——

而被动基金更多的还是追踪指数,不怎么看基本面。当然,这也有好处——研究成本低,所以费率才低啊。Anyway,整天研究基本面的主动基金经理和研究员们确实是少了。这也意味着,有不少值得买、低估的股票(特别是市值小的),可能会有很长一段时间都没能被发现价值。就算有主动基金发现了,买的也可能不够多(毕竟规模也小了),没法一步到位地把股价拉回到合理的估值。所以基于基本面研究投入进去的资金,需要等上更久才能收获。

而被动基金更多的还是追踪指数,不怎么看基本面。当然,这也有好处——研究成本低,所以费率才低啊。Anyway,整天研究基本面的主动基金经理和研究员们确实是少了。这也意味着,有不少值得买、低估的股票(特别是市值小的),可能会有很长一段时间都没能被发现价值。就算有主动基金发现了,买的也可能不够多(毕竟规模也小了),没法一步到位地把股价拉回到合理的估值。所以基于基本面研究投入进去的资金,需要等上更久才能收获。 而因为基本面研究的性价比变低,研究基本面的人自然也会越来越少,这又进一步拉低了基本面研究的性价比……从资本要素的分配层面来看,效率是降低了的——被动投资并不是通过研究,把资金配置到最值得投资的地方。研究机构Berstein甚至吐槽说,「被动投资比计划经济还要糟」,因为只是按照指数权重无脑投,连计划都没有。而且这个趋势也会影响上市公司的决策——他们可能会花更多的精力来进行市值管理(市值大了好被纳入指数),而不是实打实地把业务做好。影响2:主动基金越来越「躺平」很有意思的是,随着被动基金持有市值占比的提高,不少主动基金变成了「假主动」,他们的仓位跟被动基金的重合度越来越高。

而因为基本面研究的性价比变低,研究基本面的人自然也会越来越少,这又进一步拉低了基本面研究的性价比……从资本要素的分配层面来看,效率是降低了的——被动投资并不是通过研究,把资金配置到最值得投资的地方。研究机构Berstein甚至吐槽说,「被动投资比计划经济还要糟」,因为只是按照指数权重无脑投,连计划都没有。而且这个趋势也会影响上市公司的决策——他们可能会花更多的精力来进行市值管理(市值大了好被纳入指数),而不是实打实地把业务做好。影响2:主动基金越来越「躺平」很有意思的是,随着被动基金持有市值占比的提高,不少主动基金变成了「假主动」,他们的仓位跟被动基金的重合度越来越高。 这是因为,在市场下行期间,主动基金经理更容易跑输大盘。而跑输大盘的那些被「出清」掉了,留下来的基金,通常持仓与被动基金的重合度会比较高。另一方面,主动基金经理其实对被动基金具有「学习效应」(Pavlova等,2023)。简单说就是主动基金会抄指数的「作业」——一旦有个股被新纳入指数,无论是被动基金和主动基金都会更多地在短期内买入这个股票。影响3:大股东可能更无法无天这个点也很有意思。被动投资跟其他互联网业态类似,「Winners take all(赢者通吃)」的马太效应是很强的。因为对于投资者来说,指数基金的规模是很重要的。规模太小很容易被清盘,而且指数基金不存在主动基金的「船大难调头」问题(追踪的是主流宽基指数的话)。

这是因为,在市场下行期间,主动基金经理更容易跑输大盘。而跑输大盘的那些被「出清」掉了,留下来的基金,通常持仓与被动基金的重合度会比较高。另一方面,主动基金经理其实对被动基金具有「学习效应」(Pavlova等,2023)。简单说就是主动基金会抄指数的「作业」——一旦有个股被新纳入指数,无论是被动基金和主动基金都会更多地在短期内买入这个股票。影响3:大股东可能更无法无天这个点也很有意思。被动投资跟其他互联网业态类似,「Winners take all(赢者通吃)」的马太效应是很强的。因为对于投资者来说,指数基金的规模是很重要的。规模太小很容易被清盘,而且指数基金不存在主动基金的「船大难调头」问题(追踪的是主流宽基指数的话)。 像是一提到沪深300就会想到华泰柏瑞,一提到中证500就会想到南方。而规模做大了,对缩小跟踪误差也有好处——比如大规模交易的佣金等交易成本往往更低;比如大规模指数基金的申赎情况会比较稳定,所以不需要留太多现金应对赎回。这也解释了为什么一有指数上新,所有基金公司都会疯狂地推ETF。

像是一提到沪深300就会想到华泰柏瑞,一提到中证500就会想到南方。而规模做大了,对缩小跟踪误差也有好处——比如大规模交易的佣金等交易成本往往更低;比如大规模指数基金的申赎情况会比较稳定,所以不需要留太多现金应对赎回。这也解释了为什么一有指数上新,所有基金公司都会疯狂地推ETF。 而这种被动投资占比提高+头部集中化的趋势,让头部被动基金规模越来越大。比如指数基金之父John Bogle创立的Vanguard(先锋基金),从1999年到2019年这20年,增长了19倍。这衍生出来一个问题——被动基金们慢慢地把自己买成了大股东。根据Jan Fichtner等人2017年的研究,标普500里头88%的成分股的最大股东,都是美国的三大指数基金公司(贝莱德、先锋、道富)之一。在股东大会上,基金们有投票权,也有些基金会往董事会里头塞自己人。但是相比主动基金,被动基金对参与企业决策的兴致会低一些。像苹果的最大股东其实就是Vanguard,但它并没有指派人员在苹果的董事会。这对其他大股东来说自然是件好事——我要是想从上市公司里套点利益,少了个大股东来制衡(Heath等, 2022)。

而这种被动投资占比提高+头部集中化的趋势,让头部被动基金规模越来越大。比如指数基金之父John Bogle创立的Vanguard(先锋基金),从1999年到2019年这20年,增长了19倍。这衍生出来一个问题——被动基金们慢慢地把自己买成了大股东。根据Jan Fichtner等人2017年的研究,标普500里头88%的成分股的最大股东,都是美国的三大指数基金公司(贝莱德、先锋、道富)之一。在股东大会上,基金们有投票权,也有些基金会往董事会里头塞自己人。但是相比主动基金,被动基金对参与企业决策的兴致会低一些。像苹果的最大股东其实就是Vanguard,但它并没有指派人员在苹果的董事会。这对其他大股东来说自然是件好事——我要是想从上市公司里套点利益,少了个大股东来制衡(Heath等, 2022)。 影响4:个股波动,大盘却稳了当某个股票被纳入指数的时候,因为跟随指数的被动基金会同时买入新增加的成分股,所以可能在短期内把股价迅速推高。

影响4:个股波动,大盘却稳了当某个股票被纳入指数的时候,因为跟随指数的被动基金会同时买入新增加的成分股,所以可能在短期内把股价迅速推高。 反过来被剔除时则会被大量被动基金抛售,容易出现大跌。不过也有研究表明,被纳入或剔除指数导致的价格变化只是短期的,并不会有永久性的影响(Patel and Welch, 2017)。另外,被动基金持股占比较高的股票,股价的波动率会比相似股票更高(Ben-David, Franzoni, and Moussawi , 2018)。主要有两个原因——一是每天临近收盘时,被动基金们会集中交易(Goldman Sachs, 2019; Bogousslavsky and Murayev, 2019)。

反过来被剔除时则会被大量被动基金抛售,容易出现大跌。不过也有研究表明,被纳入或剔除指数导致的价格变化只是短期的,并不会有永久性的影响(Patel and Welch, 2017)。另外,被动基金持股占比较高的股票,股价的波动率会比相似股票更高(Ben-David, Franzoni, and Moussawi , 2018)。主要有两个原因——一是每天临近收盘时,被动基金们会集中交易(Goldman Sachs, 2019; Bogousslavsky and Murayev, 2019)。 二是因为都被绑在同一个指数上,成分股之间的相关性变高了。换句话说,被纳入指数这件事情,让成分股自己的系统性风险变高了,要涨一起涨,要跌一起跌……

二是因为都被绑在同一个指数上,成分股之间的相关性变高了。换句话说,被纳入指数这件事情,让成分股自己的系统性风险变高了,要涨一起涨,要跌一起跌…… 不过从整个市场的角度来看,长期来看波动率反而会降低——指数基金大部分是长期投资者,遇到市场大跌时反而更可能逆向加仓。

不过从整个市场的角度来看,长期来看波动率反而会降低——指数基金大部分是长期投资者,遇到市场大跌时反而更可能逆向加仓。 换句话说,遇到金融海啸级别的下跌时,被动基金会是很好的定海神针。

换句话说,遇到金融海啸级别的下跌时,被动基金会是很好的定海神针。 当然,对被动投资的很多吐槽,其实都有点过于片面。因为部分论文/报告在描述影响时,是假设了「被动转主动」不可逆。而事实上,只有主动投资一直跑输被动投资时,被动投资占比才会持续提高。虽然美股的情况,主动投资长期来看确实是整体跑输被动投资,但A股也有主动投资跑赢被动的牛市。

当然,对被动投资的很多吐槽,其实都有点过于片面。因为部分论文/报告在描述影响时,是假设了「被动转主动」不可逆。而事实上,只有主动投资一直跑输被动投资时,被动投资占比才会持续提高。虽然美股的情况,主动投资长期来看确实是整体跑输被动投资,但A股也有主动投资跑赢被动的牛市。 另外,随着金融市场的发展,会有越来越多种类的被动投资产品,他们对市场的某些影响可能跟普通ETF截然相反。比如,虽然普通ETF会降低市场波动性,但反向ETF(做空指数)则可以对冲掉这个影响,杠杆ETF也会提升市场的波动性。最后照例总结一下——

另外,随着金融市场的发展,会有越来越多种类的被动投资产品,他们对市场的某些影响可能跟普通ETF截然相反。比如,虽然普通ETF会降低市场波动性,但反向ETF(做空指数)则可以对冲掉这个影响,杠杆ETF也会提升市场的波动性。最后照例总结一下——

-END-