转自米宅

1

好家伙!

2024刚开年就炸场。

各大部门重要政策密集出台!

先是金融监管总局放话:

金融业责无旁贷,必须大力支持房地产。

接着住建部宣布:

充分赋予城市房地产调控自主权。

北上广深呢,马上就出台了不同程度的限购放松政策。

还有这两个部门联手推行的“城市房地产融资协调机制”。

救市的金融统筹权总算下放到了地方。

这下,地方和高层就能亲自监督银行把钱借给开发商了!

现在光是六大国有银行对接的楼盘项目,就超过1万个。

重庆第一批拿到钱的项目有314个、郑州299个、昆明212个、成都227个、武汉101个。

央妈也很忙。

又是降准,又是降息。

2月5日“双倍降准”,正式降准0.5个百分点!

怎么说?

自2022年以来,央行一共降准5次。

有4次都是降0.25个百分点,只有这次是0.5个百分点。

是之前降准力度的2倍!

什么是降准?

就是把存款准备金率降一降,放出更多的流动资金。

可别小看这0.5个百分点的下调,它会在市场上释放大约1万亿长期资金。

还有刚刚官宣的降息,LPR一下子猛降25个基点,力度更大!

要知道,去年全年也才降了10个基点。

为刺激大家买房,真的动真格了!

央妈这一连串动作,都远超预期!

另外为了稳股市,国家队进场护盘的力度也明显加强,投入资金万亿以上。

之后又传出证监会换帅的大消息。

给市场带来了一股又一股清新的政策春风。

各地也卯足了劲儿,年后首个工作日就撸起袖子开干!

广东召开全省高质量大会,为恢复经济吹响号角;

重庆推进建设成渝地区双城经济圈走深走实;

上海连续7年吹响优化营商环境的号角;

山东深化高水平对外开放、拓展高质量招商引资;

安徽进一步营造民营经济发展壮大社会氛围;

……

各部门齐发力,这波全方位一次性的行动,势必要扭转大趋势!

2024大决战之年,重拳真的来了!

2

其实,今年已经算开了个好头。

1月主要金融数据,很多都超出预期。

最让人惊讶的M1增速,竟然大幅跳升!

1月末M1同比增长5.9%,创下近11个月以来的新高。

注:图片来源于网络

现在,M1正紧追M2。

M2代表资金总量,指的是市场上流通的所有钱。

M1主要是活期存款,是随时准备用来花的钱。

M1增速越接近M2,就说明市场交易越活跃,活钱越多。

什么情况?大家真的敢花钱了?

这好像跟现实不太相符啊。

别急,还有另一大亮点。

居民贷款同比从2000多亿,增加到9000多亿。

增幅相当大!

甚至抹平了企业贷款的萎缩,让整个1月的社融数据实现开门红!

这新增的7000多亿居民贷款里,有3000多亿的短期贷款和4000多亿的中长期贷款。

我们知道,5年以上的中长期贷款跟楼市关系紧密,是大家又开始买房了吗?

好像也不是。

数据显示,和过去几年相比,全国主要城市的商品房销售面积还在低位,并不理想。

注:图片来源于网络

1月一线城市二手房价格指数同比下跌4.9%,是2008-2009年之外,跌幅最大的一个月!

那究竟是什么原因,让这两个重要数据都大超预期?

这里面,春节因素占了部分比重。

临近新年,单位要发年终奖,个人要买年货,资金周转需求大,甚至要增加贷款来周转。

活期存款就会增加,居民贷款也会增加。

看来还得是过年,才能掏空中国人的钱包啊!

还有呢?

跟开年一连串的经济政策也有关。

大量活钱通过各种渠道进入楼市和股市。

不管怎么说,至少开年的经济活力是在抬头的。

如果后续有更大力度的实际行动出来,那今年或许会转晴。

比如M1,一般是PPI(生产者物价指数)的先行指标,领先PPI约9个月左右。

如果M1能继续平稳增长,企业经营状况就有可能改善。

关键就看接下来能不能持续了!

3

现在我们千方百计救楼市。

第一,还是为了房地产能拉动经济,毕竟房地产在GDP里还是占大头。

第二,就是想让房地产继续做蓄水池。

来承接天量的放水,毕竟钱总是要有一个出路的。

现在M2余额是292.27万亿元。

接下来随着央妈双倍降准、地产白名单速度也在加快,预计2月的M2增速也会加快。

余额超过300万亿是板上钉钉了。

另外还有很重要的一点,楼市的止跌跟股市也有关系。

股市主要看预期,对楼市回暖的预期,对企业发展的预期,对经济走势的预期。

房地产关联的上下游产业非常庞大,对稳增长、稳就业非常关键。

所以房地产一定要救!

但,这里还有个很重要的问题:

需求端跟不上啊!

大家买房的积极性实在不高,一方面买涨不买跌,怕买了继续跌;另一方面手里确实没钱。

这该怎么解决?

别急,后续一定还会有更多解决需求端的政策出来!

静静等待吧。

这不,5年期以上LPR已经率先超预期定向下调了。

对于新增房贷来说,现在5年期的LPR是3.95%,基本等于前几年的公积金利率了。

对于存量房贷来说,100万房贷30年又能少还5.2万。

所有有房贷的家庭都能享受到这波利好!

可问题又来了,银行会继续乖乖的降房贷利率吗?

最新数据显示:

截至2023年末,商业银行净息差下滑至1.69%,首次跌破1.7%关口。

净息差下降意味着商业银行利润率下降。

上个月,经济第一大省广东的银行业净利润直接减少11%!

更何况是其他经济较弱的省份银行?

怎么办,银行也很头疼,但又不得不降!

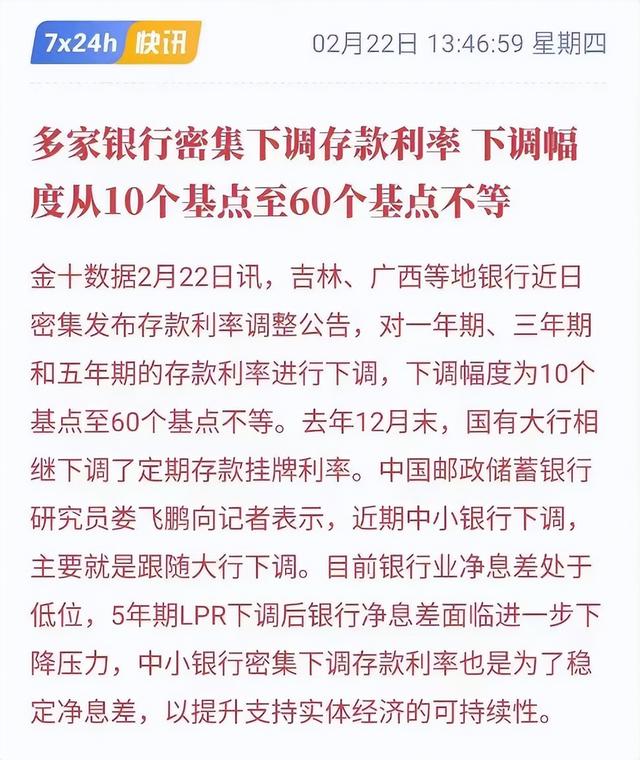

为了避免商业银行净息差持续收窄,只能继续下调存款利率!

最新消息,前几天,又有一波银行下调存款利率。

史上第一次,全国性银行里,已经快要找不到2%以上的定期存款了。

存款利率在降,以银行存款为核心的货币基金收益率也会受到冲击。

大家应该能感受到,前几年余额宝年化利率还能超过4%。

现在呢,已经不到2%了。

甚至接下来还是下降趋势!

毕竟银行还要为贷款利率下调进一步留空间。

总之,未来迎接我们的一定是低利率大放水周期。

4

关于LPR,我们希望能持续下行。

因为这对中小企业也有好处。

LPR一般是对最优质客户的贷款利率,还款能力最强,通常是地方政府、国企、大公司。

其他人或企业的贷款利率,往往都是在它之上加点数。

如果企业拿到的贷款利率是LPR+N个点,那么LPR越低,就有越多企业的收益率能超过资金成本。

现在中小企业日子都不太好过。

1月公布的中小企业发展指数,最新数据是89.2,低于2021年和2022年同期水平,处在景气临界值100以下。

注:图片来源于网络

希望LPR能进一步下行,帮助更多企业和个人抵御风险,度过寒冬!

大家都热切期盼告别过去的冬天,迎来新的春天!

希望明天会更好,当然,也要做好更坏的准备。