南京市作为东部地区的重要中心城市,以其丰富的经济资源、发达的产业基础和优厚的人才政策,吸引了大量人口就业创业,新市民、新青年的住房租赁需求亦日益凸显。自2019年作为全国完善住房保障体系和住房租赁市场发展双试点城市以来,南京市政府出台了一系列政策举措,如加强资金监管、提供贷款贴息、完善住房租赁信息服务平台等,促进住房租赁市场平稳健康发展。

一、市场规模情况

(1)供应总量

2021-2024年3季度南京市普通公寓供应量呈“震荡下跌”态势。2024年处近几年低位,其中2024年2季度环比上升68.3%至1148套,但仍低于近几年同期水平;在传统的住房租赁淡季,供应量下滑明显,2021年4季度、2022年4季度、2023年4季度,分别下滑3.5%、11.3%、24.7%。

(2)区域供应量

从区域来看,2024年3季度,供应量集中在鼓楼区、江宁区和建邺区,三个区域合计供应469套,占全市供应量的56.3%。鼓楼区作为南京中心城区之一,通过“引、留、育”三招打造人才集聚高地;江宁区凭借绿色智能汽车、智能电网等高精尖产业,逐步发展成为南京经济发展的中坚力量,仅2023年就有超200家高新技术企业落户;建邺区主导产业实现由房地产业向“金融+数字经济”的转型,2023年全区聚集各类基金及管理人超1700家。秦淮区和玄武区供应量位于80-110套之间;其他区域供应量相对较少。

(3)重点企业开业规模

从企业开业规模来看,截至2024年三季度,南京市本土住房租赁企业中,朗诗寓以34405间的开业规模居首;其次是国资系品牌东南青年汇,开业规模达13000间;安居瑾家、银城佳寓和E+青年公寓开业规模分别为7643间、4414间、3855间。

二、租金情况

(1)整体租金水平

2021-2024年3季度南京市普通公寓租金呈现波动趋势。其中,2023年2季度涨幅高达9.1%,至60.1元/月/平方米,为近几年最高水平;2023年3季度由于上一季度基数高,环比下滑4.3%;从2024年来看,前三季度平均租金水平约58元/月/平方米。

(2)区域租金水平

从区域来看,玄武区、建邺区、鼓楼区、秦淮区、雨花台区、江宁区和栖霞区租金水平位于50-70元/月/平方米,平均租金60元/月/平方米,七个区域凭借优越的地理位置,获得了良好的租金优势。浦口区和六合区租金水平分别为31元/月/平方米、19元/月/平方米。

三、出租率情况

据迈点研究院调查数据显示,南京市住房租赁项目平均出租率为85.6%,略低于其他一线和新一线城市。其中,白领公寓出租率最高,为88%;服务式公寓、租赁社区和保障性租赁住房出租率分别为85%、84%和83.4%,保障性租赁住房出租率偏低主要是受新开业项目的影响。

四、租客画像

(1)平均租住面积

据调查数据显示,全国10个重点城市租客整租平均租住面积约60平方米,其中南京市租客平均租住面积约53平方米,低于10个城市平均水平,位列第八位;武汉、成都、苏州三个城市租客租住面积超70平方米,居住舒适度稍高于其他城市。

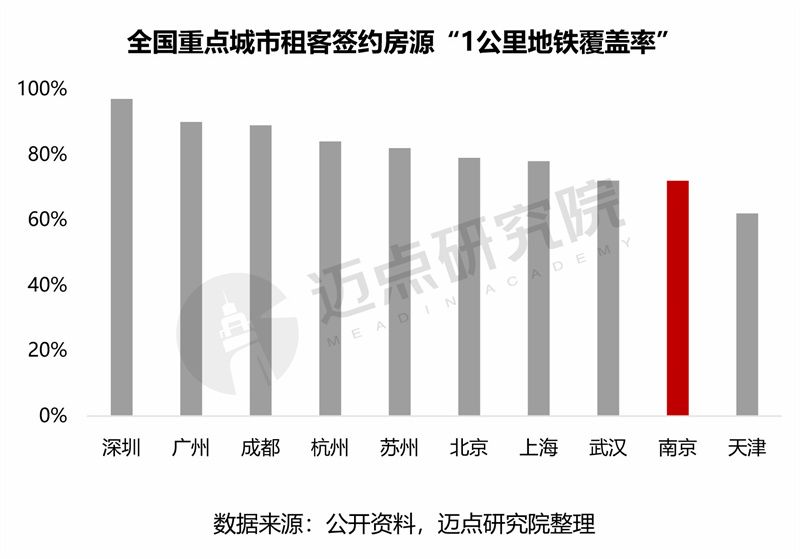

(2)地铁可达率

通勤方面,数据显示全国10个重点城市租客签约房源“1公里地铁覆盖率”平均为80%,其中南京市仅为72%,排名靠后;深圳“1公里地铁覆盖率”达97%,通勤幸福感最高;其次是广州、成都、杭州和苏州,“1公里地铁覆盖率”位于80%-90%之间。

结语:通过市场规模、租金水平、出租率、租客画像等维度对南京市住房租赁市场的分析,报告得出以下结论:从全市来看,南京市普通公寓供应量和租金呈波动态势;从区域来看,鼓楼区供应量最大,玄武区租金水平居首;从出租率来看,受新开业项目影响,全市住房租赁项目出租率偏低。

展望未来,随着政策的不断落实和完善,南京市住房租赁市场将逐步实现规范化、专业化发展,为城市居民提供更加稳定的居住保障,进而促进城市经济和社会的持续健康发展。