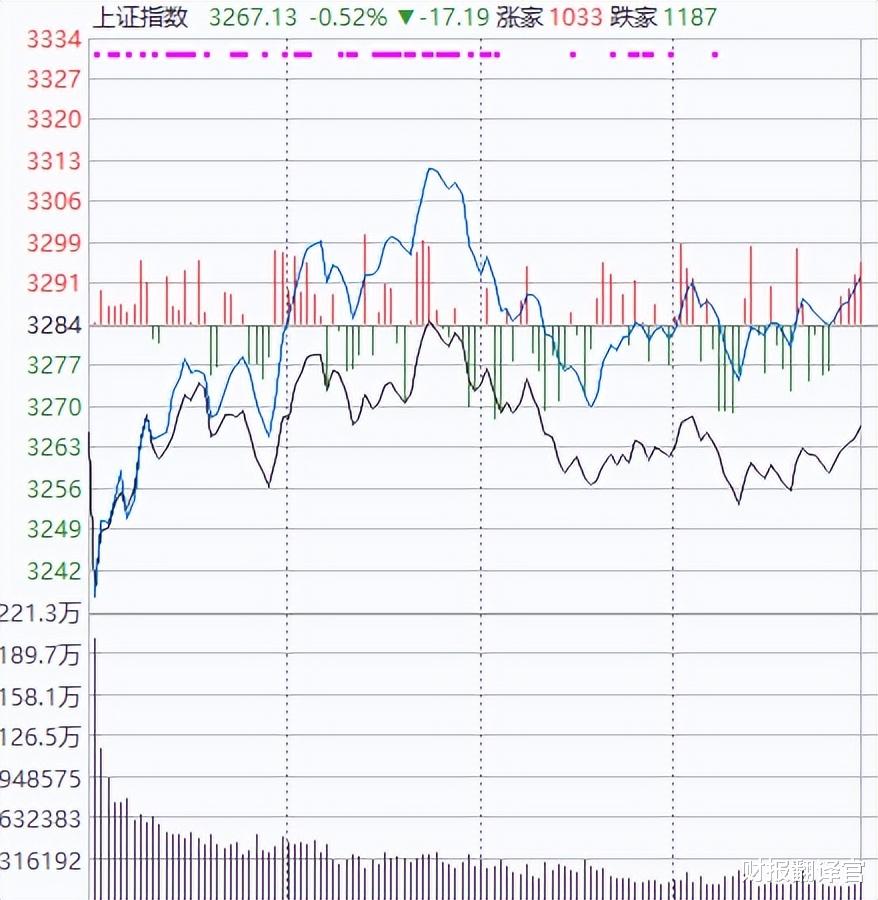

今天,虽然上证指数走出了先抑后扬的走势,但是在中午收盘时指数却下跌了0.52%,这说明今天A股的上涨动力并不是很足。

在早上的文章中财报翻译官已经明确表达,虽然目前的A股出现了调整,但是如果此时说调整已经结束还为时尚早。

再加上今天上午A股的疲弱的走势,财官认为目前上证指数的调整并没有结束,未来指数或将出现震荡行情,我们尽量以观望为主。

而虽然今天上午指数出现了下跌,但是航空板块的平均涨幅却达到了1.05%,并且在A股56个行业板块中位居第7的位置。

而在航空板块中有一家蠢蠢欲动的低估大龙头引起了财官的注意,它就是中天火箭。这家企业主要从事太空火箭的研制开发,目前是国内探空火箭型谱最全、产品应用最广的上市企业。

同时公司也是国内少数掌握固体火箭发动机复合材料核心技术的公司,为多个军工集团提供了发动机耐烧蚀组件的研发生产服务。除此之外财官还发现,这家企业目前同时具备商业航天、无人机以及军工概念。

通过进一步分析财官发现,目前这家企业的前十大流通股东累计持股占流通股的比例竟然超过了75%,这说明其筹码非常集中。

而伴随着近期A股的调整,这家公司也出现了下跌,目前这家企业正处在调整当中。如果未来A股能出现上涨,并且这家企业的量能也能明显放大,那公司或许会有所表现。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

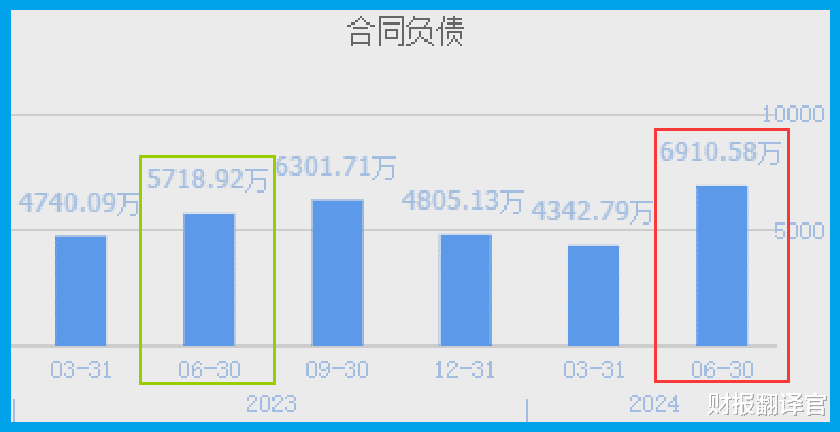

通过分析财官发现,这家企业在今年第二季度最大的亮点在于,收到客户的订单出现了增长。

2023年第二季度,公司收到客户的订单,也就是合同负债只有5,719万元。到了2024年第二季度,这个数字就达到了6,911万元,同比增长了21%。

因为收到客户的订单出现了增长,所以管理层在报告期内也顺势扩大了生产,提高了火箭存货的数量。

2023年第二季度,这家企业的存货只有3.19亿元。到了2024年第二季度,公司的存货就达到了3.58亿元,同比增长了12%。

因为存货里包括了生产火箭的原材料、产成品、半成品,把存货卖了加上毛利润就是公司的营业收入。

而这家企业存货的增长是因为收到客户订单的提高,所以这些存货不仅都能被卖掉,而且公司未来的净利润也将出现增长。

上面看过了这家企业的财报,下面我们再来分析一下公司的短期风险。

2024年第二季度,这家企业的营业收入为4.49亿元,同比下降了2%。

而同期,公司因销售火箭而实际收到的现金总额却为3.27亿元,同比增长了29%。

这说明和去年同期相比,这家企业的现金流能力提升了,其账户里的钱也变多了,而这对公司的生产经营是有利的。

除此之外财官还发现,在今年第二季度,这家企业的短期借款为2.29亿元。

而同期公司短期内能拿出来的现金总额,也就是货币资金竟然高达11.12亿元。这些钱能够完全覆盖短期借款,说明这家企业目前并没有短期偿债压力。

最后,我们再来看一下公司的流动性风险。

通过分析财官发现,这家企业最近一次解禁是在2023年的10月24日,在未来并没有解禁事件,所以公司并不存在流动性风险。

而因为这家企业的现金流十分充裕,并没有短期偿债压力,以及也没有流动性风险,所以财官认为公司并不存在短期风险。

通过上述分析我们了解到,在2024年由于行业风口发挥作用,这家企业收到客户的订单出现了增长,而管理层也顺势扩大了生产,提高了存货的数量,所以公司今年净利润的增长将是大概率事件。

而由于这家企业的现金流十分充裕,近期也无流动性风险,并且短期偿债能力又非常强,所以财官认为公司几乎没有短期风险,未来具备成长性。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。