2024年年报已经披露完毕,本文来继续筛选基金。

要求基金类型是QDII基金,2024年下半年管理人员工增持超50万份,满足条件的有37只基金。

37只基金按照内部员工增持份额由高到低排序如下。

数据来源:Choice,截至2024年12月31日,历史业绩不预示未来走势

下面简单展开一下。

一、多份额上榜的基金有6只

1.1、银华美元债精选债券(QDII)多份额都上榜了,A、C、D份额2024年下半年分别被内部员工增持112万份、76万份、148万份,合计被增持336万份。

数据来源:Choice,截至2024年12月31日,历史业绩不预示未来走势

1.2、银华海外数字经济量化选股混合发起式(QDII)多份额都上榜了,A、C份额2024年下半年分别被内部员工增持66万份、64万份,合计被增持130万份。

数据来源:Choice,截至2024年12月31日,历史业绩不预示未来走势

1.3、易方达全球成长精选混合(QDII)(人民币)多份额都上榜了,A、C份额2024年下半年分别被内部员工增持273万份、76万份,合计被增持349万份。

数据来源:Choice,截至2024年12月31日,历史业绩不预示未来走势

1.4、汇添富恒生科技ETF联接发起式(QDII)多份额都上榜了,A、C份额2024年下半年分别被内部员工增持153万份、138万份,合计被增持291万份。

数据来源:Choice,截至2024年12月31日,历史业绩不预示未来走势

1.5、汇添富美元债债券(QDII)人民币多份额都上榜了,A、C份额2024年下半年分别被内部员工增持124万份、83万份,合计被增持207万份。

数据来源:Choice,截至2024年12月31日,历史业绩不预示未来走势

1.6、天弘标普500发起(QDII-FOF)多份额都上榜了,A、C份额2024年下半年分别被内部员工增持59万份、66万份,合计被增持115万份。

数据来源:Choice,截至2024年12月31日,历史业绩不预示未来走势

二、QDII被动指数型基金

多份额仅保留A类,则QDII被动指数型基金有11只上榜,11只基金按照内部员工增持份额由高到低排序如下,

数据来源:Choice,截至2025年4月11日,历史业绩不预示未来走势

易方达中证海外中国互联网50ETF联接(QDII)A(人民币)被内部员工增持455万份排名第一,华夏恒生科技ETF发起式联接(QDII)A被内部员工增持268万份排名第二,汇添富恒生科技ETF联接发起式(QDII)A被内部员工增持153万份排名第三……

从今年的回报来看,华夏恒生生物科技ETF发起式联接(QDII)A今年回报17.71%排名第一。

三、QDII混合债券型基金

多份额仅保留A类,则QDII混合债券型基金有7只上榜,7只基金按照内部员工增持份额由高到低排序如下,

数据来源:Choice,截至2025年4月11日,历史业绩不预示未来走势

易方达中短期美元债债券(QDII)A(人民币)被内部员工增持598万份排名第一,南方亚洲美元收益债券(QDII)A(人民币)被内部员工增持298万份排名第二,汇添富美元债债券(QDII)人民币A被内部员工增持124万份排名第三……

从今年的回报来看,银华美元债精选债券(QDII)A今年回报2.18%排名第一;

从近2年回报来看,易方达中短期美元债债券(QDII)A(人民币)以12.53%的回报排名第一;

从近3年回报来看,富国亚洲收益债券(QDII)人民币A以21.22%的回报排名第一;

从近5年回报来看,易方达中短期美元债债券(QDII)A(人民币)、富国亚洲收益债券(QDII)人民币A、银华美元债精选债券(QDII)A回报相对更优秀,其中易方达基金的祁广东上任时间更早,为2019年6月5日,相对来说更值得多看一下。

四、QDII偏股型基金

如果要求基金类型是QDII偏股混合型、QDII普通股票型、QDII灵活配置型三种,则上榜的基金有8只,详见下表,其中张自力的嘉实美国成长股票(QDII)人民币长期业绩最好,近五年涨幅110.18%。

数据来源:Choice,截至2025年4月11日,历史业绩不预示未来走势

易方达全球成长精选混合(QDII)A(人民币)被内部员工增持273万份排名第一;华宝致远混合(QDII)A被内部员工增持163万份排名第二;易方达全球配置混合(QDII)A(人民币)被内部员工增持133万份排名第三……

五、基金经理对美股的最新看法

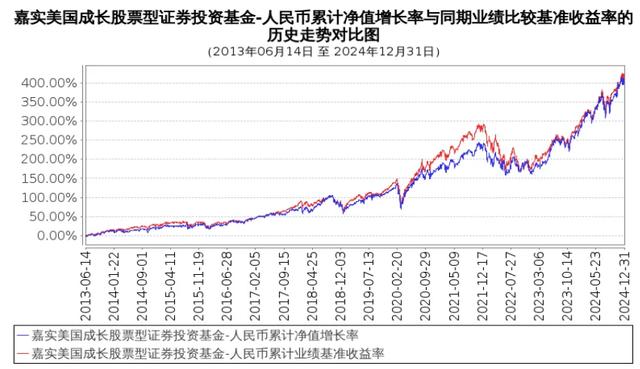

从业绩来看,张自力的嘉实美国成长股票(QDII)人民币长期业绩最好,这只基金的业绩基准是95%×罗素1000成长指数收益率+5%×境内银行活期存款税后利率,可以看出对标的是罗素1000成长指数,近2年、近3年、近5年、近10年都跑赢了业绩基准。

数据来源:嘉实美国成长股票(QDII)人民币2024年基金年报

数据来源:WIND,截至2025年4月11日,历史业绩不预示未来走势

罗素1000成长指数是美国股市中广泛关注的一个股票指数,旨在追踪大型成长股的表现,是罗素1000指数的风格子指数之一。罗素1000指数本身覆盖美国市值排名前1000的公司,占美股总市值的约90%,而成长指数从中筛选出具有“成长型”特征的股票,其与罗素1000价值指数共同构成罗素1000的全市场覆盖。

长期来看,成长股在科技驱动的经济中表现强劲,但波动性较高,适合看好科技创新、经济扩张的投资者,和纳斯达克100指数比较,罗素1000成长指数包括了更多的消费和医疗公司,而纳斯达克100更偏向科技巨头。

我看了一下,截至当前,罗素1000成长的近一年回报是3.87%,近三年年化回报9.96%,近五年的年化回报16.75%,近十年的年化回报13.22%。

数据来源:WIND,截至2025年4月11日,历史业绩不预示未来走势

对比一下罗素1000价值指数,近一年回报是0.92%,近三年年化回2.10%,近五年的年化回报9.99%,近十年的年化回报5.31%。

数据来源:WIND,截至2025年4月11日,历史业绩不预示未来走势

WIND上没有找到估值情况,还是参考标普500和纳斯达克100指数当前估值吧。

在2024年基金年报中,张自力说,

“报告期内,美联储在下半年开启了降息措施,正式进入降息通道,但受高通胀等约束,降息节奏不快,强度不大。 美股市场内的结构性特征,受到诸多因素推动,疫情后持续多个季度的较强劲的企业盈利增长,对整体市场尤其是成长板块和龙头股的上行起到了推动作用并消化估值、AI 产业趋势继续对科技成长风格以及核心龙头股票的催化、宏观经济指标对美联储货币政策施展空间及投资者预期的推动。相比于美联储加息期间价值风格的走强而言,报告期内成长风格显著占优。

美股市场在科技龙头的较强势表现之外,有逐步向扩散性上行趋势发展的趋势,预计随着诸如美联储降息预期升温而进一步催化,其背后是企业盈利的坚实基本面,随着盈利增厚,美股整体估值并未明显抬升到高估水平。

由于一季度大面积的业绩持续超预期,美股也远未达到泡沫化水平,三季度期间受大选、飓风影响,企业经营决策在期间有所延迟,盈利回到龙头股拉动的结构。

在货币政策转向后,美股经济预估没有深度衰退的风险,在此背景下估值扩张会是另一个整体上涨的驱动力,市场将有更广泛的 ALPHA 机会,从历史规律来看,加息转入降息通道后,对利率更为敏感的资产往往表现领先。

下半年,美联储已经进入降息周期,预期未来随着通胀处于高位平台并不再上行、美国就业数据保持稳定、经济增长稳健、企业投资开支增加等多重因素,权益类资产、成长风格以及新兴科技等领域都会有更乐观的预期。

2024年内,美股波动较大的时段在7月末8月初,期间适逢日本突然加息带来国际资本相关 Carry Trade 受冲击并传导到权益市场、美国飓风下失业率数据超预期提升、7 月上旬 Trump Trade 带来的短促强劲的结构变化开始反向交易,多重因素下市场出现短期快速调整,但以上因素都不涉及美股核心定价基础企业盈利能力,在市场情绪和预期风险释放后重新转入上行趋势。

本基金以大盘成长股为投资方向,在组合构建过程严格依据基金合同明确的风格进行管理,以合同明确的基准指数为基础,建立分散化的投资组合。在行业上,主要配置于信息科技、生物医药、非必需消费品等行业,并以高科技行业内的龙头企业为主要配置。

本组合不持有受俄乌冲突直接影响的上市公司资产,不持有潜在可能受中东局势影响及在全球各类风险事件中受影响的上市公司股票。 ”

有什么想交流的,欢迎评论区留言。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。