概览:依托汽车行业蓬勃发展,汽车用钢的产量屡创新高。2024年汽车钢产量成功跃上4000万吨以上的规模,增速更是同比增长6%。2025年1-2月汽车用钢产量仍然维持相对高速增长,前两个月产量同比增长接近9%,显示汽车用钢需求仍然存在一定韧性。后期来看,汽车用钢轻量化、高强化趋势明显,开发低碳排放绿钢等措施也是未来行业的发展方向。不过也要看到汽车行业收入在增长,但利润同比却在下降,行业内卷以及竞争压力升级也在一定程度对于汽车用钢市场带来一定挑战。

一、重点企业汽车板产量同比增加

近年以来,依托汽车行业不断蓬勃发展,国内汽车钢产量维持相对高速增长。据中钢协统计数据显示,2024年全国36家重点企业汽车钢总产量4212万吨,同比增加371万吨或9.66%。2024年汽车钢产量成功跃上4000万吨以上的规模,增速更是同比增长6%,这与国内汽车行业产销规模不断增长密不可分,特别是新能源汽车渗透率不断提升,也在一定程度上助推汽车钢产量增速加快。进入2025年以来,汽车钢产量同比仍然维持相对高速增长,据中钢协统计数据显示,2025年1-2月汽车板总量764万吨,同比增长8.8%。不过2月单月汽车板产量377万吨,环比存在1.7%的降幅,但同比仍维持正向增长趋势,增速达到8.9%。

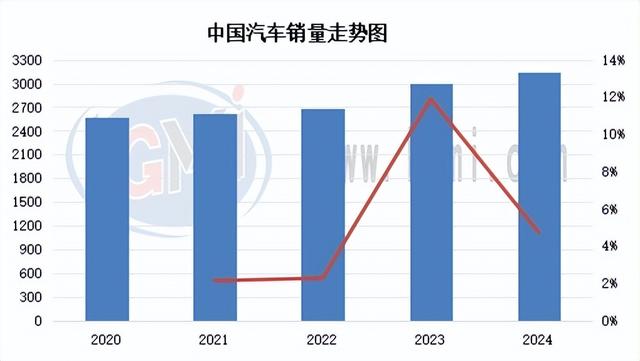

二、国内汽车产销正向增长

得益于国内政策提振以及汽车报废更新与置换更新等带动,国内汽车行业内生力强劲。从近五年数据可以看出,国内汽车行业规模维持明显正向增长,汽车行业产销量基数不断扩大。据中汽协数据统计,2024年汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,全年产销量继续保持在3000万辆以上规模。从近几年增速可以看出,2020年-2024年汽车销量增速正向扩大,其中最高值出现在2023年,同比增速达到11.90%,后期受汽车市场竞争加剧、电动化转型滞后、全球经济环境变化以及汽车行业高基数等综合因素影响,国内汽车销量增速下降到4.73%。

进入2025年以来,国内汽车产销量增长强劲,同比均实现10%的增长幅度。据中汽协数据显示,1-2月我国汽车产量累计完成455.3万辆,销量累计完成455.2万辆,同比分别增长16.2%和13.1%。单月数据来看,2月我国汽车产量完成210.3万辆,同比实现39.6%的大幅增长;汽车销量212.9万辆,同比增幅达34.4%。汽车产量高增速增长的主要原因有二:一是报废更新与置换更新政策的逐步启动叠加车企主动稳定价格预期,促进汽车销量明显提升;二是去年2月份汽车产销基数偏低,也在一定程度上支撑今年汽车产销数据同比增幅扩大。

另外,新能源汽车渗透率明显提升。2月新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%,新能源汽车新车销量达到汽车新车总销量的41.9%。2025年1-2月,新能源汽车产销分别完成190.3万辆和183.5万辆,同比均增长52%,新能源汽车新车销量达到汽车新车总销量的40.3%。

三、汽车出口量同比增长

2021之前中国汽车出口量持续多年在100万辆关口徘徊,在2021年迎来爆发式的增长,当年出口量增速超过了100%到达了212万辆;2022年-2023年,中国汽车出口量同比增速维持50%以上的增长,并在2023年首次超过日本,跃升为全球第一大汽车出口国,并实现了跨越式发展。2024年我国汽车出口达到641万辆,同比增长23%。

2025年1-2月,我国汽车出口成绩亮眼,累计出口量达91.1万辆,同比增长10.9%。其中,2月单月汽车出口量为44.1万辆,环比出现6.2%的下降,但同比依然保持16.9%的增长态势。

从出口目的地来看,中国整车出口量前三大目的国为俄罗斯、墨西哥和阿联酋,其中,对阿联酋出口量同比达三位数增长。

四、未来发展方向以及挑战

后期来看,汽车钢需求仍然存在增长的空间,特别是新能源车蓬勃发展也将带动汽车钢行业发展变革。整体来看,汽车行业轻量化发展趋势明显,也将促进高强用钢后期需求存在进一步增加的空间;另外,在“双碳”目标的引领下,钢铁行业环保低碳化趋势明显,开发低碳排放绿钢等措施也是未来行业的发展方向。

但整体也要看到虽然汽车行业规模不断扩大,但汽车行业利润也存在一定压力,从行业表现来看,公开数据显示2024年1-12月,汽车行业收入106470亿元,同比增4%;成本93301亿元,增5%;但利润实现4623亿元,同比下降8%。行业内卷以及竞争压力升级也在一定程度对于汽车用钢市场带来一定挑战。另外,汽车行业不同车型表现也存在差异,特别是商务用车行业发展仍存在一定压力,对于相应的汽车钢品种也带来一定压力。(兰格钢铁 孙新萍)