股价自最高点暴跌85%,实控人家族精准巨幅套现,董事长、总经理被公安机关监视居住,业绩大幅下跌。在锂电池产业大幅波动之中,锂电隔膜全球王者——恩捷股份正陷入多事之秋。

从烟标生产商到锂电隔膜全球龙头,恩捷股份成为“风口上的猪”,一时风光无量,市值一度超过2700亿元。但经历诸多波折,未来一段时间,恩捷股份难言乐观。

01

消失的2300亿市值

恩捷股份的历史可以分为两大阶段。

第一个阶段,李晓明、李晓华兄弟靠烟草行业起家,攫取第一桶金;第二个阶段则是凭借资本并购,跨界至锂电池隔膜产业,在新能源爆发的红利期,彻底腾飞。

不像白手起家的创业者,云南玉溪的李氏家族家境优渥,父辈曾执掌云南第一塑料厂。1982年,大学毕业的李晓明就进入昆明塑料研究所,由于表现出色,两年后升任副所长。

5年之后,李晓明获得了前往美国马萨诸塞大学深造的机会。没过多久,小他4岁的弟弟李晓华也来到马萨诸塞大学就读,俩人都毕业于该校的高分子材料专业,这也为二人后来的创业奠定了基础。

1992年,经济体制改革迎来重要的转折时期,市场经济地位被更加重视。两人嗅到了难得的创业机会,于是回国,加入下海经商的大潮。从时间上看,李氏兄弟是不折不扣的“92‘派。

凭借自身的专业技术,两人先是和玉溪市新产业发展有限公司合资成立红塔塑胶,生产用于卷烟的外包装的BOPP薄膜。云南玉溪的烟草产业优势,让兄弟二人实现了财富原始积累。

经过改制、增资运作后,二人获得红塔塑胶实控权。2016年,更名后的云南创新在深交所中小板上市,主营业务扩展到烟标、特种纸、BOPP薄膜等业务。

转折点发生在2017年,创新股份拟以近50亿元收购上海恩捷90.08%股权,次年完成交割,主营业务也从烟草相关业务转向锂电池隔膜,公司正式更名为恩捷股份。

此后,通过收购江西通瑞、苏州捷力、纽米科技等公司,恩捷股份进一步夯实湿法隔膜的领导地位。

其实,上海恩捷也是李家人控制的企业,得益于海外留学积累的专业知识,李晓明对产业拥有独到的前瞻性判断。收购前,李晓明家族就拥有上海恩捷61.2%的股权,因此这笔交易,更像是家族产业的重新整合。

收购完成后,恩捷股份成功完成华丽转身,公司于2018年就晋升为国内最大的动力锂电池隔膜生产商。

恩捷股份营收结构,来源:同花顺

自此,烟标等传统业务的占比不断缩小,隔膜成为公司营收主力军。恩捷股份由此蜕变为全球动力电池产业链举足轻重的企业。

与此同时,随着下游新能源汽车销量暴增,恩捷股份业绩迅速膨胀,净利润从2018年的5.18亿上升到2022年的40亿,股价从2018年到2021年的最高点暴增9倍,市值达到2767亿元的高峰。

2021年 · 胡润百富榜

当年的胡润百富榜中,李晓明以725亿元排在云南富豪之首,李晓华则收获540亿元的财富值,紧随其后。

谁曾想,巅峰之后就是无休止的下跌。由于行业竞争加剧,新能源汽车增速放缓,隔膜价格不断下滑,恩捷股份业绩高增长戛然而止。

截至2024年1月31日,恩捷股份股价自2021年的最高点暴跌85%,2300亿市值灰飞烟灭。兄弟二人的财富也不断缩水,到2023年,共计950亿财富蒸发。

2023年 · 胡润百富榜

但李氏家族的麻烦远不止于此。

02

风波不断

从烟草行业切入锂电领域,正当恩捷股份高歌猛进之时,一则公告打破了这种向好的趋势。

2022年11月21日晚间,恩捷股份公告称,董事长李晓明和副董事长兼总经理李晓华双双被公安机关指定居所监视居住。

一时间,资本市场风声鹤唳,恩捷股份在第二个交易日直接封死在跌停板,资金疯狂出逃。

此后,市场出现各种传闻,但恩捷股份都没有正面回复。

有消息称,李晓明兄弟出事跟烟草系统的反腐有关。近期,云南中烟原副总经理顾波受贿案一审开庭,该案中提到的行贿人之一“李晓明”,与恩捷股份董事长李晓明同名。

巧合的是,顾波接受调查是在2023年1月,而李晓华也在此时解除了强制措施,同年8月,李晓明也收到了撤销案件决定书。

除了可能牵扯反腐案外,李氏家族的“踩线式”减持,也遭到了投资者诸多质疑。

尤其是2021年的减持尤为蹊跷。当年11月23日,恩捷股份发布拟募资128亿元的定增计划,当时股价处于相对高位。然而,就在定增预案发布的7天后,实控人李晓明家族就发布减持计划,拟减持2.47%股份。交易期间为2021年12月22日至2022年6月21日。

就在2022年6月13日,定增申请获发审委通过,而6月20日,实控人家族和董监高的减持计划就实施完毕。

可以发现,减持的时间和定增预案获批的利好消息高度重合。就在李家人密集减持的6月份,恩捷股份股价大幅反弹。

粗略计算,李晓明家族此次减持,共计套现约25亿元。无独有偶,2020年的减持也和定增存在重合,当年的董监高减持超过10亿元。大致统计来看,自2019年以来,李晓明家族和公司高管共计套现40亿元。

同时,恩捷股份也存在向大股东输送利益的嫌疑。

2023年9月底,恩捷股份计划收购上海恩捷剩余股权,拟以自有及自筹资金收购马燕、AlexCheng持有的上海恩捷3.25%股权及1.53%股权,共4.78%的股权。

值得注意的是,此次交易总金额为26.13亿元,相当于给上海恩捷高达547亿元的总估值。要知道当前恩捷股份总市值才415亿元,这样的定价显然不合理。

由于此次交易评估增值高达371.58%,而且交易对手方马燕、AlexCheng为恩捷股份实控人李晓明家族成员。

此次交易也收到了深交所下发的关注函,要求说明是否存在损害上市公司及中小投资者利益的情形。随后,该交易正式中止。

尽管身处烈火烹油的锂电池行业,但恩捷股份的风波不断,这也是导致其股价大跌的重要原因之一。

03

隐忧仍存

走过风风火火的2020-2022年,锂电池产业在2023年大幅下挫。

下游增速放缓,上中游产能过剩愈演愈烈,两头受阻,导致行业景气度快速遇冷。

乘联会数据显示,2023年新能源乘用车销量增长36.2%,至773.6万辆,12月份的渗透率已经突破40%。渗透率不断提升,也意味着销量增速可能不断放缓。

与此同时,由于前期众多资本涌入锂电池产业,产业链各个环节均不同程度出现产能过剩的问题。

这种情况下,锂电池主要材料的价格均出现大跌。最具代表性的电池级碳酸锂价格由2022年底的57万元/吨,持续暴跌至1月25日的9.8万元/吨,跌幅高达82.8%。

锂电隔膜也不例外,干法隔膜最新价格约0.575元/平方米,较历史高点暴跌80%以上,恩捷股份所在的湿法隔膜也出现大幅下跌。

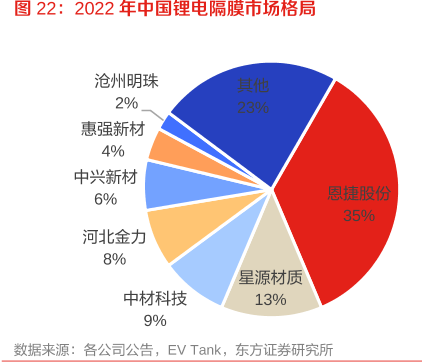

恩捷股份是全球出货量最大的锂电池隔膜供应商,市场份额也居全球之首,2022年在国内占据了35%的市场份额,是绝对的行业一哥。

体量越大,也意味着可能遭到的反噬更大。2023年前三季度,恩捷股份实现净利润21.54亿元,同比下降33.24%,而营收仅下滑2%,意味着盈利能力大幅减弱。

锂电隔膜遇冷和业内三年前掀起的大幅度扩产有关。据统计,2021 年国内隔膜企业规划扩建产能(含涂覆)高达220亿平方米,总投资超560亿元,前十大隔膜企业现有及规划产能合计已超438亿平方米。

当时,恩捷股份在重庆、无锡、珠海、江西以及海外的匈牙利等地相继规划多条产线,总投资超百亿元,到2025年其规划产能达到150亿平米。

行业狂飙突进之下,到2023年,国内隔膜产能达到235.62亿平方米,较上一年度增加85亿平方米,同比大增56.43%。

百川盈孚统计,2024年预计仍有128亿平方米隔膜产能投放。但考虑到目前终端售价低迷,行业开工率仅有66.43%,庞大的产能规划能否落地,存在巨大不确定性。

当行业从供不应求迅速变为供过于求时,价格进一步下滑是客观规律。因此恩捷股份的股价也经历了一轮波动极为剧烈的过山车式行情。

放眼未来,隔膜价格取决于整个锂电池产业的景气度,但由衰转盛的拐点能否出现在2024年还很难说。

SMM的数据显示,2023年,我国碳酸锂新增产能就高达35万吨至95.78万吨。而中银证券预测,2024 年,我国锂电池产量有望达到1200GWh,对应的碳酸锂需求量为84万吨左右。

如果新增产能全部投产,供大于求、产能过剩的局面很难改变,价格较难出现上涨。

也就是说,作为全球锂电隔膜王者,在2024年依然承受着行业产能过剩的隐忧,加上自身过往的各种问题,股价反转并不容易。

本文作者 | 孤城 来源 | 英才杂志

2000多亿的公司几年才套40亿?人工钱都不够吧?[得瑟][得瑟][得瑟]

消失???人家早套现跑了

他们跟云南俊发老板比差远了

你这资产按“市值”算,绝对是不合理的。你发行的股票是一块钱,是你欠别人的一块钱,也就是说你借了别人的一块钱,当股票涨到五块,怎么能把它算到发行人的头上呢?好像跟它本身没啥直接关系吧?

千万别让钱跑出去!!!!人跑了无所谓?!!!

不跑就没好下场