观点小结

核心观点:短期:RU宽幅震荡 NR宽幅震荡 盘面:RU、NR下跌;RU-NR价差走缩;RU1-5月差延续C结构,走弱;NR连一-连二、连二-连三月差延续C结构。

基本面:现货库存累库+半钢、全钢开工下滑,库存增加+宏观偏弱(空),但东南亚主产区降水预计增加+浓乳制品开工维持,订单较好+天胶期货库存偏低(多),判断本周RU、NR价格区间宽幅震荡,风险点在抛储实际成交情况对现货市场的影响。

RU1-5月差:中性 RU1-5月差交易机会较小。

RU-NR价差:中性偏多 截至10月11日,RU-NR主力价差为3520元/吨,环比上周下跌。抛储、期货库存偏低的背景下,预计价差有小幅走扩的机会。

产区天气:中性偏多 东南亚主产区降水预计增加。

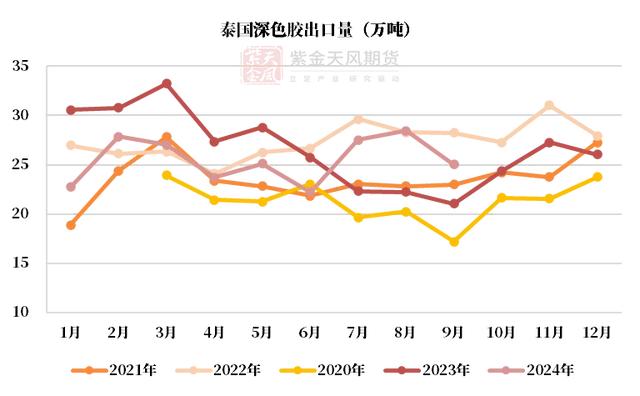

泰国供应:中性 泰国9月出口环比-6%,累计出口同比-6%。

国内供应:中性偏多 主产区天气不错,1-10月进口量同比-16%。

轮胎:中性偏空 半钢、全钢开工下滑,库存增加。

浓乳制品:中性偏多 浓乳制品开工维持,订单较好。

社会库存:RU中性偏空 NR中性偏空 截至11月15日,中国全乳胶现货库存+4200吨,深色胶现货库存环比增加。

期货库存:RU中性偏多 NR中性 截至11月21日,上期所天胶期货库存环比减少,20号胶期货库存环比减少。

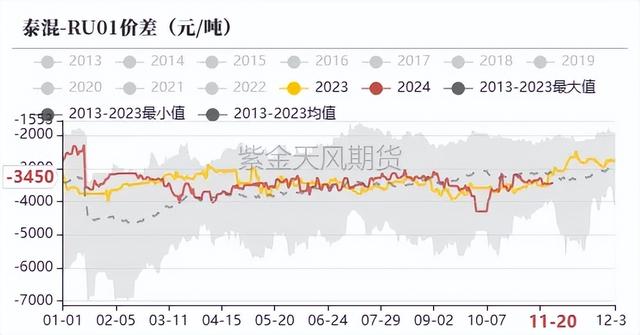

非标价差:中性 泰混-RU01价差为-3450元/吨,位于均值附近。

宏观:中性偏空 EUDR推迟执行;特朗普上台对未来轮胎出口或存在一定程度的影响。

海外供应:未来预计降水增加9-10月季节性上量

东南亚主产区降水预计增加

数据来源:路透,紫金天风期货研究所

泰国9月出口环比-6%,累计出口同比-6%

数据来源:泰国海关,QinRex,紫金天风期货研究所

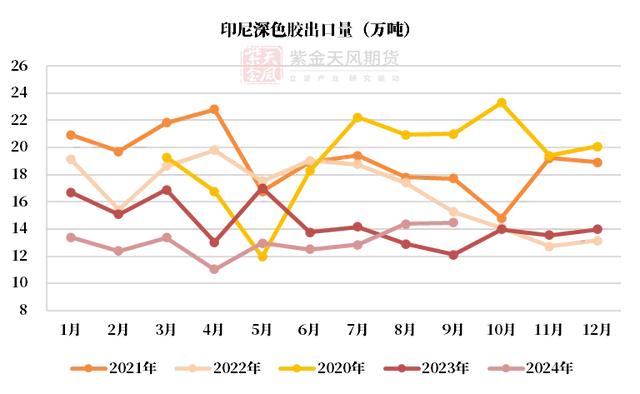

印尼9月出口环比+1%,累计出口同比-11%

数据来源:泰国海关,QinRex,紫金天风期货研究所

越南8月出口环比+11%,累计出口同比-14%

数据来源:越南海关,QinRex,紫金天风期货研究所

非洲五地9月出口环比+4%,累计出口同比+9%

数据来源:非洲各地海关,QinRex,紫金天风期货研究所

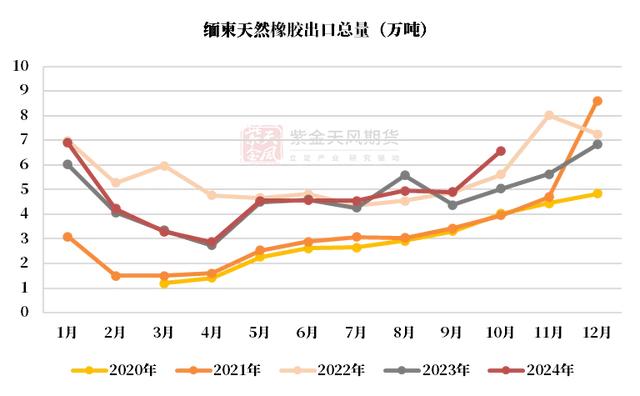

缅柬10月出口环比+34%,累计出口同比+7%

数据来源:缅柬海关,QinRex,紫金天风期货研究所

国内供应:主产区天气不错1-10月进口量同比-16%

国内主产区降水减少

数据来源:路透,紫金天风期货研究所

中国10月进口环比+5%,累计进口同比-16%

数据来源:海关总署,QinRex,紫金天风期货研究所

下游:半钢、全钢开工下滑制品开工维持

半钢、全钢开工下滑,库存增加

截至11月15日,中国半钢轮胎周度产能利用率环比下滑0.24%。库存可用天数环比增加1.38%。截至11月15日,中国全钢轮胎周度产能利用率环比下滑1.94%。库存可用天数环比增加0.91%。

数据来源:隆众,紫金天风期货研究所

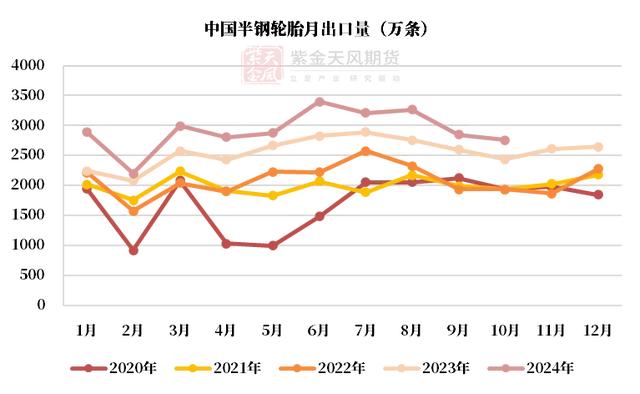

10月,全钢轮胎产量环比下滑12%,出口量环比增加11%

数据来源:隆众,紫金天风期货研究所

浓乳制品开工维持,订单较好

数据来源:隆众,紫金天风期货研究所

库存:现货库存持续累库

现货库存累库

截至11月15日,中国全乳胶现货库存+4200吨,深色胶现货库存环比增加。

数据来源:隆众,紫金天风期货研究所

RU期货库存偏低

截至11月21日,上期所天胶期货库存环比减少,20号胶期货库存环比减少。

数据来源:上期所,紫金天风期货研究所

市场:加工利润较好深浅色价差缩窄

海外:原料价格企稳反弹,标胶加工利润维持

数据来源:QinRex,紫金天风期货研究所

国内:原料价格企稳,加工利润较好

数据来源:隆众,紫金天风期货研究所

浅色胶普遍回落

截至11月20日,国产全乳胶价格为16750元/吨,环比上周下跌150元/吨。截至11月20日,越南3L胶价格为17400元/吨,环比上周下跌300元/吨。截至11月20日,RSS3烟片胶CIF价格为2350美元/吨,环比上周下跌70美元/吨。截至11月20日,浓乳胶价格为12200元/吨,环比上周下跌400元/吨。

数据来源:隆众,紫金天风期货研究所

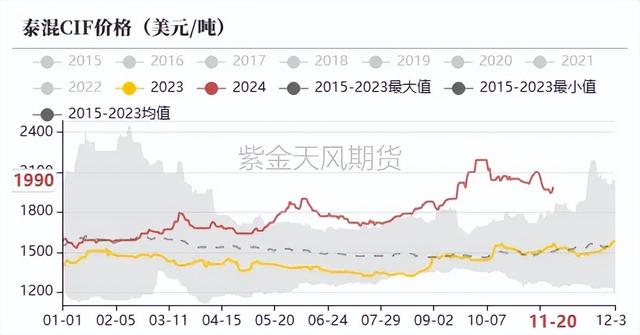

深色胶小幅上涨

截至11月20日,泰标船货为2000美元/吨,环比上周下跌0美元/吨,印标船货为1920美元/吨,环比上周上涨15美元/吨。截至11月20日,泰混船货为1990美元/吨,环比上周下跌0美元/吨。截至11月20日,泰混人民币现货为16300元/吨,环比上周上涨50元/吨。

数据来源:隆众,紫金天风期货研究所

价差:深浅色价差走扩还有空间

盘面下跌,深浅色价差走缩

数据来源:紫金天风期货研究所

泰标-NR基差偏高

数据来源:紫金天风期货研究所

NR、RU月差C结构

截至11月15日,RU01-05月差为-250元/吨,环比上周下跌75元/吨。截至11月15日,NR连一-连二月差为-50元/吨,环比上周上涨20元/吨;NR连二-连三月差为-50元/吨,环比上周下跌20元/吨。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。