张先生是一名退休教师,近日他在老同事的退休聚会上听到了一个让他感到困惑的消息。

一位老同事多年的研究觉得自己因为“视同缴费”拿到了比实际缴费还高的养老金。

张先生心想,自己确实“多缴多得”了,但为什么听起来有些复杂呢?

在讨论中,大家纷纷表示对过渡性养老金的理解不一,这让张先生回家后直奔网络,想搞清楚养老金究竟怎么回事。

视同缴费与实际缴费的计算差异在中国,养老金的计算一直以来是个复杂的问题,尤其是“视同缴费”这个概念。

视同缴费是用来弥补那些在没有养老金缴费制度之前的工龄的一种政策设计。

简单说,就是国家承认你过去工作的年份,但是并没有相应的钱进到账上。

实际缴费就是你和单位一同为养老金而缴纳的金额。

张先生在和老同事们聊的时候,发现一个奇怪的现象。

很多人,特别是在体制内工作的,他们的视同缴费算出来的养老金竟然高过了实际缴费。

这让他感到很不解:为什么辛辛苦苦真实缴费的结果还比不过视同缴费呢?

这里面究竟有啥猫腻?

计算中的不合理之处为了搞清这个问题,张先生找到了一个名为“社保解读”的网友写的文章。

网友通过具体的数据分析指出,视同缴费的养老金补偿在设计上有明显缺陷。

因为它在计算时,默认了过去工资增长幅度和社会平均工资一致,从而导致大部分人视同缴费的年限平均下来反而高于实际缴费。

举个例子,有些在早期改革前工作时间长的人,视同缴费年限可能有20多年,而他们实际缴费年限却只有10年左右。

再加上每年社会工资的增长,这个计算就显得得不偿失。

因此了解计算方法还是很重要的,不然就很容易被蒙在鼓里。

从个案看问题张先生也在社保办公室看到了一些退休人员的案例分析。

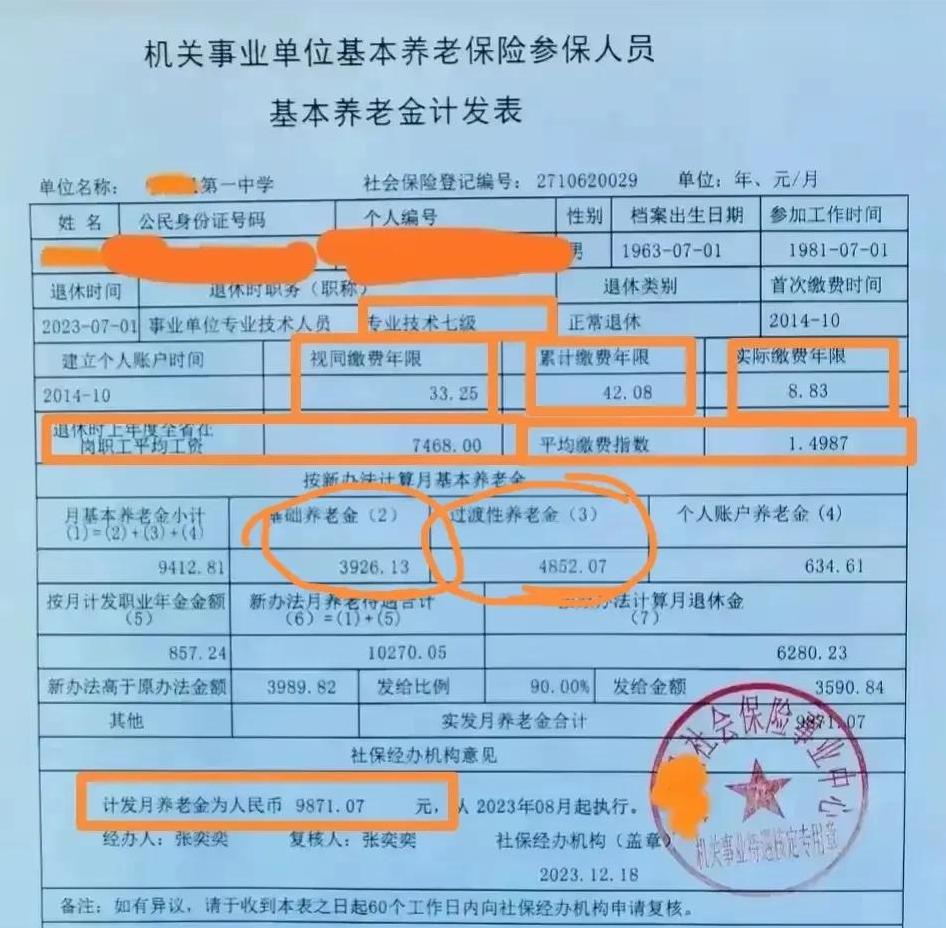

有一个退休人员在河北省工作,她的视同缴费高达24年,而实际缴费只有9年多。

可是视同缴费计算出来的结果竟比实际缴费高出许多。

另一个例子是一位广西的公务员,实际缴费指数算出来每一年仅几十一块钱,而视同缴费的反而每年都过百。

大家对此议论纷纷,公职人员早已对此感到不安,因为这类失误很容易在实际生活中造成不公平。

设计初衷与实际结果的冲突

不难看出,设计初衷本是善意的,目的是保障那些在养老金制度改革前工作的人的合法权益。

时代发展带来的工资增长和社会经济变化,使得视同缴费这个设计显得有些过于陈旧。

反而导致超额补偿,正如张先生那位老同事所言:面对巨大的差距,有时候感觉并不切实。

从这些点滴分享中,张先生和他的老同事们意识到,通过透明和科学的算法尝试调和老旧机制和财富分配,提高抵御财务破绽的能力显得势在必行。

为了改变目前的计算失误,相关政策的更新需要更开放的讨论,这样,制度设计才会更科学、更公平地惠及每一个为国家劳作过的人。

经过这次深入的研究,张先生带着这份领悟重新回到他的退休生活。

但愿,未来养老金计算的故事中再没有这样复杂的“迷局”,每个辛勤工作的人都能在晚年享受到应得的生活待遇。

失误个屁,国家算的及其清晰。视同缴费分为正常年限视同和视同缴费,也就是比如有1994参加工作,2024退休事业单位人员。2014年前为视同,基础养老金为工龄计算30年(含20年未缴费工龄)。由于1994-2014这20年未缴费,因此没有个人账户金额和职业年金,国家补偿了个人账户应缴的8%和职业年金8%,但职业年金不能领取终身,而是11年,所以补偿1.2(0.04+0.08)倍工龄。最后计算在基础账户上是30+20*1.2=54年工龄