激光,被誉为“制造业最快的刀”,在高端制造、新能源、医疗等领域的渗透率持续攀升。然而,这一赛道的光环之下,暗流涌动——2024年,国内光纤激光器行业价格战愈演愈烈,下游需求分化加剧,龙头企业锐科激光亦难独善其身:一边是20kW高功率激光器市占率稳居第一、60kW新品技术突破的捷报,另一边却是前三季度营收下滑9%、净利润缩水30%的业绩预警。

技术优势与财务数据的背离,折射出中国硬科技企业成长的典型困境,当“国产替代”的光环逐渐褪去,企业靠什么穿越技术迭代与市场洗牌的双重考验?

以下是我收集到的一些关于锐科激光(300747)的资料,供大家参考。

股东背景:央企基因下的技术积淀

锐科激光的控股股东为武汉航天三江激光产业创新投资合伙企业(有限合伙),持股比例为16.01%,实际控制人为中国航天三江集团有限公司,最终控制人为中国航天科工集团有限公司。背靠航天科工体系,公司具有强大的央企背景,这为其在技术研发、市场拓展等方面提供了一定的资源支持和品牌背书。例如,航天科工体系内的激光武器军工资产潜在整合可能,以及集团旗下武汉光谷航天三江激光产业技术研究院拥有多项尖端激光专利,都为锐科激光的未来发展提供了想象空间。

二级市场上,截至2024年三季度,香港中央结算有限公司持股量较上期减少363.40万股,退居第六大流通股东,外资减持动作较为明显。

融资融券数据显示,2025年1月融资余额一度突破6.28亿元,占流通市值超6%,创近一年高位,反映出短期投机资金与长期价值投资者的博弈。

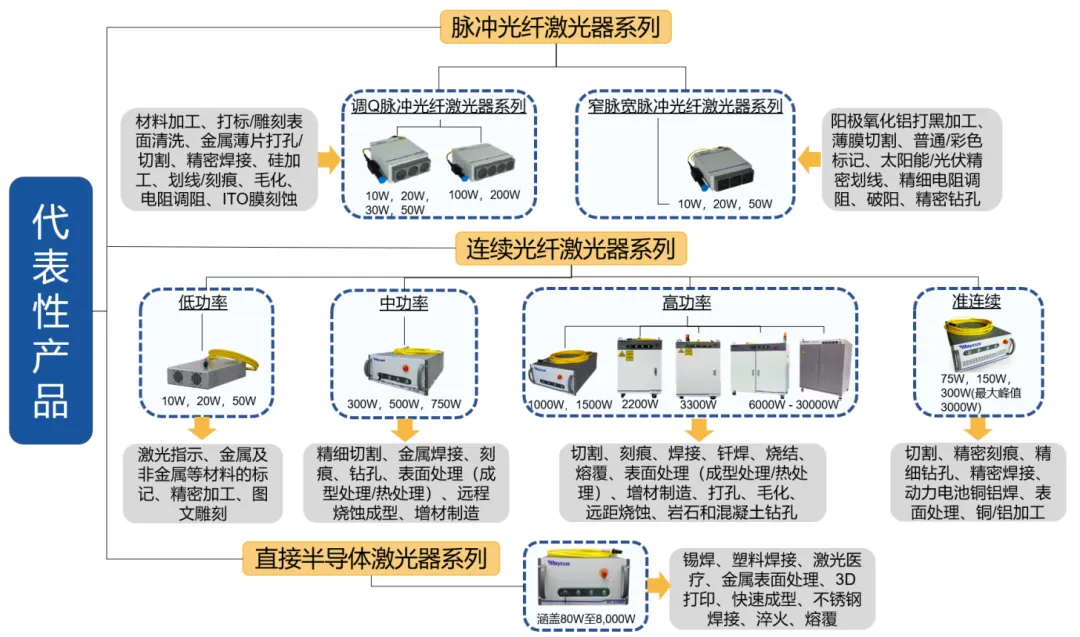

核心业务:全场景覆盖的光纤激光器龙头

公司主营光纤激光器及关键器件,产品覆盖脉冲激光器(调Q/窄脉宽)、连续激光器(中高功率)、直接半导体激光器三大系列,广泛应用于汽车制造、航空航天切割焊接、3D打印、医疗美容等高端领域。

其中连续光纤激光器为核心业务,占营收79.55%,主要应用于工业切割、焊接及医疗等领域。其优势在于:

技术壁垒高:2023年万瓦级激光器销量同比增长106%,20kW以上高功率市场份额领先,60kW新品获市场积极反馈;

全球化布局:建成亚太、欧洲12个服务网点,支撑设备出口配套需求。

然而,过度依赖单一产品线也带来风险。2024年前三季度营收23.49亿元,同比下滑9.06%,归母净利润1.20亿元,降幅达30.33%,主因行业竞争加剧导致价格战,叠加下游制造业需求疲软。

2024年,公司重点拓展激光雷达上游市场,为比亚迪、蔚来等车企的智能驾驶系统提供核心光源,切入千亿级智能汽车赛道。

财务透视:增收不增利背后的战略选择

营收与利润: 2023年上半年曾现“高光时刻”——营收同比增15.77%,净利润暴涨412.26%,毛利率回升至24.42%,主要受益于降本增效与高功率产品放量。但2024年营收和利润出现明显分化,2024年前三季度营收23.49亿元,同比增长18%,主要受益于高功率激光器在工业加工领域的渗透率提升及激光雷达业务放量。同期净利润1.20亿元,净利率仅5.1%,低于行业平均水平。主因系研发投入(2024年研发费用率超10%)和产能扩张(特种光源基地建设)拖累短期盈利。

现金流与负债: 经营性现金流净额同比改善,但融资余额高企(超6亿元)与频繁净偿还现象,暗示公司可能面临短期偿债压力。

行业地位:国产替代与全球竞合

国内光纤激光器市场份额中,锐科与创鑫形成双寡头格局,2024年国产化率突破70%。锐科激光2022年国内市占率达26.8%,连续五年稳居行业前三甲。相较于海外龙头IPG,锐科凭借器件自制率超80%(脉冲激光器成本降低30%)和灵活的客户账期策略抢占市场,但高端市场仍面临IPG技术压制。

公司构建了完整的技术生态体系,拥有全产业链垂直整合能力、持续突破的技术壁垒和突出的成本控制优势。在激光雷达领域,公司作为上游供应商深度绑定比亚迪、蔚来、小鹏等车企,受益于激光雷达需求增长。

行业趋势:政策+技术双轮驱动

政策红利:《新一代人工智能发展指导意见》推动智能制造升级,新能源汽车、机器人等产业对精密激光加工需求激增。

技术迭代:固态激光雷达成本年均降幅达20%,相控阵技术成为主流方向。锐科在相关光源领域的专利储备(2024年新增技术专利45项)为其赢得先机。

潜在风险:成长的“甜蜜烦恼”

市场竞争加剧:国际巨头如博世、大陆以及国内新兴企业如镭神智能的技术竞争。中国激光器产业市场集中度较高,2023年CR3高达73%,CR5高达83%,几乎是完全垄断市场。这意味着在激光器行业中,少数几家企业占据了市场的主导地位,竞争激烈。主要集中在IPG、恩耐、相干等国外企业,国内企业也有所布局。

技术迭代风险:固态激光雷达普及可能对传统技术路线形成冲击。全固态激光雷达通过芯片化集成,能够显著降低成本,有望加速激光雷达大规模应用进程。Flash激光雷达为当前全固态激光雷达主流技术路线,国内商业化程度处于领先地位,已在补盲领域上车应用,但受限于SPAD大面阵量产进度较慢,成本仍然较高。

资金压力:2024年Q3资产负债率升至45%,产能扩张期需警惕流动性收紧对研发投入的挤压。

制造业修复低于预期的风险:如果制造业修复不及预期,可能影响公司产品的需求。

产品降本不及预期的风险:如果公司产品降本不及预期,可能影响其盈利能力。

投资逻辑:长坡厚雪中的确定性

行业增长逻辑:激光雷达市场35%年复合增长,2025年全球激光雷达市场规模预计突破50亿美元,锐科作为上游核心供应商深度绑定头部车企,关联交易额预计从2024年的1.16亿元增至3.56亿元。

估值优势:当前市盈率低于行业均值,2025年产能翻倍后规模效应有望带动利润率回升至8%-10%。

技术优势:公司全产业链垂直整合能力和持续突破的技术壁垒,使其在竞争中具有优势。

资产注入预期:控股股东航天三江集团存在资产注入预期,有望提升公司资产质量和盈利能力。

海外市场拓展:公司已拥有13家海外销售与服务网点,有望推动公司业绩持续增长。

穿越周期的关键何

锐科激光的困境本质上是技术龙头与周期波动的碰撞。未来怎么样,需要重点关注这三个方向:

产品多元化:降低对连续光纤激光器的依赖,加快超快激光器、半导体激光器商业化;

成本控制:通过规模化生产与供应链优化抵御价格压力;

海外扩张:利用已建立的全球服务网络,开拓新兴市场以对冲国内需求疲软。