五矿期货重庆营业部

作者:蒋文斌 钟俊轩

报告要点

目前贵金属交易的主要逻辑仍是美联储的货币政策预期,其受到美国通胀以及经济形势的影响,而在美国经济增长中,居民消费占到较大比重。疫情期间拜登政府的财政刺激政策令居民资产负债表中存在较大量的超额储蓄,这部分超额储蓄在今年消耗殆尽,令美国零售销售及其他消费高频数据走弱。贵金属内部比价来看,金银比价处于相对高位,上周美国低于预期的零售销售数据发布后,内外盘白银迎来新一轮的上涨。

一、美国宏观经济主要矛盾——居民消费

美国个人消费支出在其GDP增长中所占比重较大,根据美国经济统计局发布的2024年一季度经济增长数据,个人消费支出占到总体经济增长比重的67.9%。疫情后,美国对于居民端以及企业端都进行了一定程度的转移支付。向居民端的转移支付形成了居民资产负债表中的超额储蓄,是支持美国消费以及美国经济的重要因素。据旧金山联储估算:截止至2023年9月,居民超额储蓄余额已由2021年8月的2.1万亿美元下降至4000亿美元。而到今年三月份,这部分超额储蓄已经全部消耗殆尽,下降至-720亿美元。

超额储蓄被消耗后,美国居民端消费出现走弱,美国3月零售销售环比值为0%,低于预期的0.4%和前值的0.6%,零售数据中占比最大的无店铺零售业在4月录得-1.2%的环比下降,零售数据的支撑来自于汽油消费。

从居民消费的高频数据——消费贷款违约数据来看,2023年四季度,三个月以上汽车贷款拖欠率达到4.17%,超过2008年水平。信用卡拖欠率由2021年四季度的1.58%上升至2023年四季度的3.1%,违约水平接近翻倍。

从其他经济数据来看,美国4月ISM制造业PMI为49.2,低于预期的50,且处于荣枯线之下,制造业PMI三月份出现的回升趋势中止。美国4月ISM制造业PMI录得49.4,低于预期的52。美国4月新增非农就业人数为17.5万人,低于预期的24.3万人以及修正后前值的31.5万人,相较于联储加息初期,美国劳动力市场已出现显著走弱。

二、 美联储暂缓缩表为流动性提供支撑

5月美联储议息会议的货币政策表态总体偏中性。对于后续利率政策,鲍威尔表示当前的利率水平是具有限制性的,下一次利率调整进行加息的可能性较低。若有足够证据表明利率政策不足以降低通胀至目标水平,则仍可能进行加息;若通胀水平维持在相对高位且劳动力市场维持火热水平,则降息时点会有所推迟。当前不确定具体的降息时点,美联储将会在就业市场出现严重问题的时候作出降息决策。本次议息会议中鲍威尔对于就业市场恶化的标准做出定量表述,认为失业率需上升0.2%之上,联储才会认为美国劳动力市场出现明显的弱化,议息会议之前最新公布的美国3月失业率为3.8%。

但本次议息会议做出了放缓缩表的决定,宣布从六月一日开始,将每个月缩减600亿美元国债规模放缓至250亿美元,同时维持每个月350亿美元MBS的减持目标不变。我们认为美联储此举意在维持美元流动性,美国四月税收月对于美元流动性进行收紧,美股出现一定幅度回调。五月份财政部TGA账户释放资金,同样对美元流动性形成支撑。

5月15日当周,美联储资产负债表负债端的财政部一般账户余额下降1107亿美元,当前余额为7061亿美元,隔夜逆回购协议下降278亿美元,当前余额为8272亿美元。存款准备金规模则出现857亿美元的增加,美元流动性有所改善。对贵金属价格形成利多因素。

美联储放缓缩表,其资产负债表收缩速度转变为与欧洲央行接近,结合其偏弱的经济数据,美元指数预计在短期内仍将维持震荡偏弱的格局。

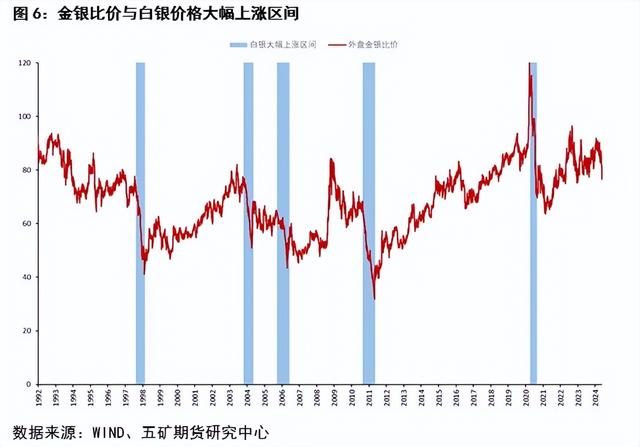

三、 金银比价下修逻辑

回顾九十年代以来白银价格大幅上涨的时间段,我们可以看到,每一轮都伴随着黄金价格先行大幅收涨,金银比价上升至高位,后续白银进行一轮补涨行情向下修复金银比价。

贵金属交易需要抓住美国经济数据转弱、美联储货币政策将在今年转向边际宽松的主要矛盾,对于金银价格应当维持多头思路。当前金银比价的处于相对高位,5月20日内外盘白银价格上涨,已开始兑现前期我们所认为的金银比价修复逻辑。外盘金银比价当前为 76,仍存在进一步向下修复动能,国际银价仍具备上涨空间。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。