小米股价暴跌,市场不看好?

是市场错杀还是小米存在估值泡沫?

小米股价跌至历史新低,公司股份回购效果差强人意,二级市场对小米的模式和长期盈利能力的产生质疑。

解禁压力和港股的整体低迷是小米股价动荡的外部原因,更深层的是小米手机业务拖累整体盈利,IOT无法对股价带来强有力的支撑,小米的产品收益率低让股东和投资者望而止步。接下来小米的将面对内忧外患的一年。

6月3日小米盘中股价以5.11%的跌幅,最低跌至8.92港元,随后小米公布了新一轮的股份回购:回购1103万股无投票权股份(即B类股份),平均股价9.0492港元,总计耗资接近1亿港元。

但回购效果并不明显,6月4日小米盘中一度触及新低8.91港元,收盘价为9.02港元/股,创下历史新低,比起17港元/股的上市发行价,已经跌去了47%,总市值蒸发超过1487亿港元。6月10日,小米股价开盘9.29港元,有所回升。

从此前5月公布的2019年第一季度财报看,小米的营收和净利润双双超出市场预期,多家机构表示看好,但二级市场却不买账,“手机+AIoT”双引擎战略,及雷军重新掌舵一线业务,似乎都无法让老股东和投资者重拾信心,前者还在持续减持,后者也不买单。

资本市场对小米的杀跌,背后是对小米模式和长期盈利能力的质疑。有道理还是没道理?

股价跌跌不休小米的股价下跌不是一天两天的事情了。2018年7月9日上市首日就最低跌到16港元,7月18日股价最高触及22.2港元,之后保持一路下跌。

据Choice数据显示,2019年初至今,小米集团累计跌幅逼近30%。5月以来,小米集团的股价更是一路走低,最近1个月以来股价的跌幅近25%。

为提振股价,小米集团不断逆势回购、增持,来向二级市场传递信心。2019年1月小米发公告称,包括雷军在内的控股股东将在未来一年内不减持。

截止目前,小米已经进行了4次公开股份回购,累计回购数量超过3100万股,耗资近3亿港元。

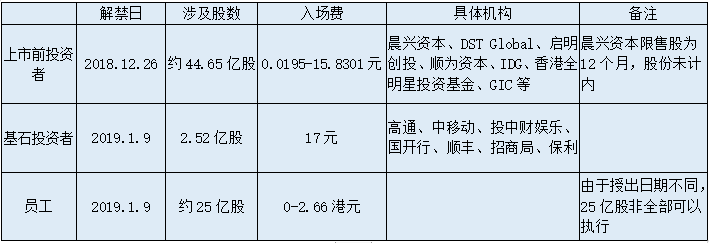

年初小米禁售期结束,老股东的减持和配股是股价动荡的原因之一。小米解禁股票的持有者包括三类,分别是上市前投资者、基石投资者和员工。

由于上市前给员工授出的购股权行使价在0至2.66港元,大部分上市前投资者入场费仅3元,所以解禁压力主要来自上市前投资者和持股员工。

仅DST旗下主体Apoletto Managers Ltd.在1月9日出售近6亿股小米股票,达到60亿港元。根据公开资料显示,5月末,顺为CEO许达来减持2.84亿股、晨兴资本刘芹减持9224万股,倪媛媛减持9224万股,以上总计套现达到55亿港元。

另一方面,就在小米发布控股股东禁售期承诺公告的第二日(1月10日),小米盘前通过大宗交易以每股8.8港元的价格,抛售了1.2亿股。5月27日雷军作为基金出资人分得了小米股票7910万股,持股有所增加。

但小米股价的下挫与港股市场整体表现不佳也有关。

香港恒生指数从4月初的30000点左右下跌至目前的26976点,在大环境低迷的情况下,小米也很难独善其身。

小米对自己的定位是:小米是一家以手机、智能硬件和IOT平台为核心的互联网公司。甚至雷军对小米价值的估计是腾讯×苹果。

那作为一家互联网公司,小米的表现如何?

从收入构成趋势可以看出,小米的手机业务收入占比在呈下滑趋势,但是互联网部分目前占比仍在10%以内。手机业务下滑的部分实际是被IOT及生活消费类填补。

2019年第一季度互联网业务实现营收43亿元,贡献毛利润29亿元,而第一季度小米的总毛利润为52亿元,也就是说占总收入9.82%的互联网业务,其毛利润占总毛利润的55.77%。

从这个程度讲,小米既可硬件公司又可互联网公司?

说说互联网,可以看看隔壁腾讯,腾讯的收入由增值服务、金融科技及企业服务、网络广告和其他构成,其中增值服务收入在2019年第一季度占总收入的57.3%。

而小米的互联网收入主要来自广告。小米之所以能够承接广告厂商的投放,是基于MIUI系统和自己构建的软件商城,所以MIUI月活用户得稳住,手机和IOT及生活消费类品的销售额则是稳住月活用户的基础。

而且,2019年的广告形势也不乐观,据CTR媒介智讯的调研数据显示,2019年第一季度受经济大环境和企业自身状况的影响,中国整体广告市场下降11.2%,互联网广告刊例收入减少了5.6%。

所以投资者普遍认为,小米无法兑现市场预期中的利润增长承诺。在投资者眼里,小米更多地是一家硬件公司。

2011年小米发布第一代基于MIUI的智能手机,定价1999元,彼时华为、OV等厂商还在探索由功能机向智能机的转型,小米作为先发者的创新在于:模仿苹果推出MIUI系统,建立自己的用户圈;定价1999元,走性价比路线;采用线上营销与销售的方式。

在智能机还没普及的2011年,小米一经发布便受用户追捧,引起一股风潮,小米一度荣登中国智能手机销售冠军。

但起步时的这些优势,在如今已经不具有差异化优势了。华为有基于安卓系统深度优化的Emotion UI,有对标小米性价比的荣耀品牌,有华为商城;OV分别有自己基于安卓系统深度定制的ColorOS和Funtouch OS,OPPO的前副总经理刘作虎创立互联网手机品牌一加,全面对标小米,VIVO也成立了互联网手机品牌iQOO。

更不要说联想、酷派、魅族、锤子等厂商都纷纷推出自己的爆款,定制自己的系统。

小米手机要面对,国内智能手机市场趋于饱和,竞争转向存量博弈,随着消费升级,用户换机高端化等趋势和问题,现在的小米还没能打造出独立的高端品牌,形象被固定在过去的追求性价比里。只能说局势越来越不利,在华为,OPPO,VIVO之后,于国产安卓机中排名第四。

海外市场尤其印度市场是小米手机近几年的主要发力点,截止2019年第一季度印度有79家小米之家授权店,智能手机在印度连续7个季度出货量第一。但是随着其他国产手机的介入,小米的优势能不能保持住还是一个问题。2018年VIVO在印度市场营收约为107亿元,在2017年上半年,VIVO于印度手机市场占比就一度达到12%。

以这种内忧外患的情况,投资者不看好也无不道理。

价值到底几何收入占比上升最快的是IOT及生活消费类产品,小米2016年开始在城市核心商圈大力布局小米之家,竭力扩张生态链,推出一系列米家的生活品,有点朝着新零售方向发展的意味。这也令许多人看不懂,虽然小米的家电和生活用品种类较多,但是与已有的家电厂商相比差异并不明显,优势主要还在性价比。

不得不承认,小米没有核心技术,智能硬件的生产更像贴牌生产,业务本质是一个品牌的授权,投资者可能更愿意去买具有独特竞争优势的企业的股票。

而之所以提出AIOT,是在物联网的基础上加入了人工智能,小米的智能硬件可以通过小爱同学与米家APP控制,实现智能硬件彼此间互联互通,为用户提供与智能硬件交互体验。目前小米AIoT接入的智能产品主要有三种:小米自有品牌的智能产品,如小米手机;小米生态链产品,即小米投资入股的产品;第三种是第三方产品。

2018年年末华为也对外发布了其AIoT战略,华为的亮点是底层通信技术,在今后数据的采集、分析和提供智能化服务具有天然优势。

小米所谓生态链的打造,没有形成新的营收模式,2019年第一季度小米的IOT及生活消费类收入120亿元,实现毛利润14亿元,毛利润率仅为12%。该业务对利润的拉动作用有限,无法鼓舞投资者的信心。

所以有观点认为,小米股价一直下跌的原因在于其股票实际价值与其IPO价格产生严重的背离。小米将自己定位为苹果×腾讯,但实际既不如腾讯也不如苹果。小米最新的市盈率是15.71,在互联网企业中不算高,但在硬件公司算比较高的,是被高估了的。

2018年开始港交所开放怀抱,拥抱新经济,独角兽企业蜂拥而至的同时,存在IPO定价过高,上市前有估值泡沫的风险,所以2018港股新股上市的3月内的破发率达88%。

小米将如何在手机市场翻身,在互联网布局中实现新的营收模式,大家都还在观望,所以与其说不看好,倒不如说为规避风险大部分投资者选择暂时不买入。而机构投资评级较为良好。

High财妹说,小米到底价值几何,还要看其后期的盈利能力和成长性,如果小米能在后续发展中证明——目前市场对它的担忧是多余的,估值将会大幅回归。