在上周五、上周六,财报翻译官已经对上证指数进行了详细地分析,并判断出指数未来最有可能的走势。所以在今天开盘时,如果市场上有超过3000家公司是下跌的,这说明市场的调整将持续,我们一定要多看少动。

但是如果在开盘时,市场上有超过3000家公司是上涨的,这说明指数出现了短期反弹。而即使出现了反弹,在本周三、周四这波反弹也有结束的可能性。因为目前的市场依然处在调整中,想要结束调整不是一跃而就的事情,需要时间来确认。

所以我们要抱有市场反弹向上的想法,而做好指数调整将持续的准备,这样对我们才有备无患。

而在今天,翻译官思来想去还是决定继续深挖华为海思板块。因为这个板块在上周五的涨幅不仅达到了5.31%, 并在概念板块涨幅榜中位居第一的位置。而且在这个板块内的56家企业中,在周五竟然有51家出现了上涨,这说明该板块既是市场的热点也非常抗跌。

今天翻译官要分析的是一家国内领先的云计算服务及数字方案提供商,它就是神州数码。根据华为海思官网数据,这家企业为公司的代理商,主要授权产品为智慧媒体短距物联产品。除此之外,公司还同时具备英伟达、液冷服务器和人工智能等概念。

云计算已成为新型基础设施建设的关键技术,并成为推动数字经济与实体经济深度融合的催化剂。根据中国信息通信研究院发布的《云计算白皮书(2023年)》,2022年我国云计算市场规模达4,550亿元,较2021年增长了40.91%。相比于全球19%的增速,我国云计算市场仍处于快速发展期,预计2025年我国云计算整体市场规模将超过万亿元,这说明公司所从事的业务正处在行业风口中,

通过进一步分析翻译官发现,在这家企业的前十大流通股东中竟然同时有基本养老金和美国摩根集团的身影。基本养老金是在今年第二季度刚刚介入的,而美国摩根则是在今年第二季度进行了减仓,这点是需要我们注意的。

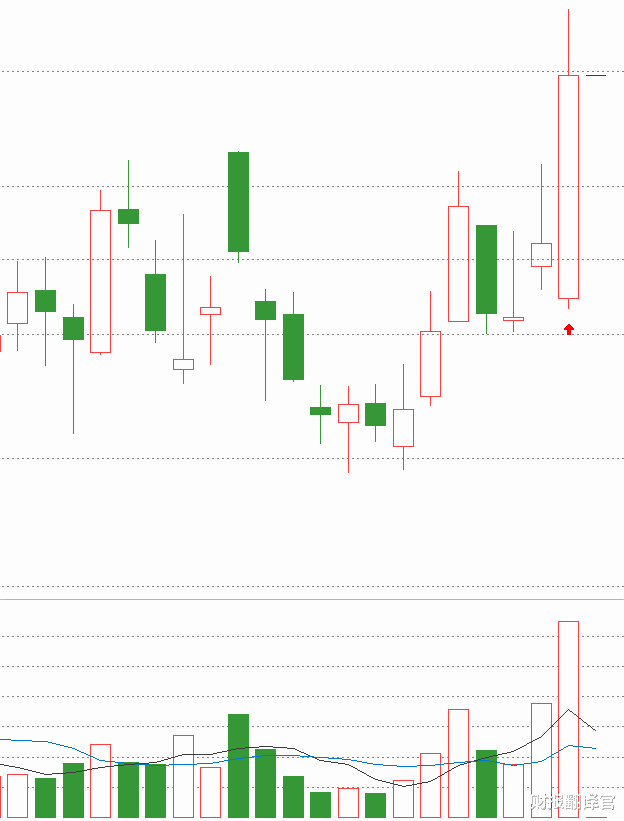

目前,公司已经大幅回撤了45%,并于近期开始放量。在上周四,这家企业的成交金额只有7.53亿元。而在上周五,公司的成交金额就达到了13亿元,几乎是上周四的2倍,这说明其获得了资金的关注。

而通过进一步分析翻译官还发现,这家企业除了在2022年8月8日发生过一次解禁事件以外,在未来并没有解禁事件,这说明其流动性并没有出现问题。

而在今开盘时,如果华为海思板块的平均涨幅依然能挤进概念板块涨幅榜前10的位置,并且这家企业的量比还能超过20倍,最好公司的量能在上午就能超过上周五。如果以上条件同时满足的话,那么这家企业在今天或许会有所表现。

但是当开盘时,如果公司的成交量明显萎缩,量比也降至10倍以下。那么这家企业在今天不仅不会有表现,而且很可能会出现下跌,这点是需要我们注意的。

上面看过了这家企业的形态,下面我们再来分析一下公司的财报。在今年第一季度,公司最大的亮点在于收到客户的订单出现了增长。

2023年第一季度,这家企业收到客户的订单,也就是合同负债为10.7亿元。而到了2024年第一季度,这个数字就达到了23.33亿元,同比增长了18%。

因为收到客户的订单出现了增长,所以管理层也顺势扩大了生产,提高了云计算存货的数量。

2023年第一季度,这家企业的存货只有127.36亿元。到了2024年第一季度,公司的存货就达到了135亿元,同比增长了6%。

因为存货里包括了提供云计算服务的原材料、产成品、半成品,把存货卖了加上毛利润就是这家企业的营业收入。

而公司存货的增长又是因为收到客户订单的提升,所以翻译官猜测这家企业的存货在未来都能被卖掉,而公司的净利润也将出现增长。。

除此之外翻译官还发现,目前公司的净利润也连续出现了增长,并处在高速发展期。

2023年这家企业以11.72亿元的净利润创出了历史新高,这说明公司在这一年里发生了质的飞跃。

而到了2024年,这家企业保持了强劲增长的态势,只用了一个季度的时间就完成了2.35亿元的净利润,同比增长了12%。

而公司目前的净利润,在华为海思概念板块56家上市企业中排名第4位。这个名次非常高,说明其规模相对来说很大。

在本文的最后,我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业的估值情况。

2024年第一季度,公司的市盈率为17倍。这说明如果管理层把每年通过云计算赚到的净利润都分给股东的话,股东只需要17年就能回本。

而这家企业目前的市盈率,在华为海思概念板块56家上市公司中,从低至高排列位居第4位。这个名次非常高,说明如果按市盈率的口径,公司的估值偏低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第一季度,这家企业的市净率为1.9倍。这说明公司目前的市场价格是其成本的1.9倍。

而这家企业目前的市净率,在华为海思概念板块56家上市公司中,从低至高排列位居第14位。这个名次也比较高,说明如果按市净率的口径,这家企业的估值同样偏低。

通过上述分析我们了解到,在2024年第一季度,公司的净利润不仅出现了增长,还收到了大量客户的订单,而管理层也顺势扩大了生产,提高了存货的数量,所以翻译官猜测这家企业今年净利润的增长将是大概率事件。

而因为公司市盈率和市净率的排名都比较高,所以翻译官个人认为这家企业估值偏低,未来具有成长性。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。