元宵节过完,福州楼市也开始进入新一年的市场,针对近期利率优惠,疫情放开等背景,聊聊福州楼市上个月的网签情况,以及近期一些特殊楼盘的情况。

网签情况2023年1月:福州五区新盘网签1667套,环比减少521套,同比减少324套。

分析:对于1月的网签,不管是同比还是环比,都出现了一定程度的下滑,当然这是否意味着楼市更加惨淡?

1月的特殊点在于农历新春,7天的假期,网签也基本同时间暂停,所以在数据上自然出现一定程度的下滑。

最简单的对比,2022年春节是2月初,当月的数据1426套,比2023年春节的1月还低。

所以仅仅从假期的影响来看,1月的数据并不算太差。

楼盘情况

分析:对于1月的楼盘数据,相对来说比较清晰,首先是安商房情况,位于五四北新榕金秀郡,东二环的蓝光星珀等,出现部分房源集中网签的情况。

除安商房外,在公租房上,位于三环附近的旭辉江山云出,三栋公租房,在2023-01-18当天集中网签,这也是为何当天福州网签爆量,达到346套的原因。

对于商品房,中骏璟宸网签71套领跑,本月项目开出特价刷屏,也是房企在世界城璟悦特价跑量,又一次的代表作。

在剩余的项目里面,东区的保利云上,金山的建发玺云,在存量盘里面领跑。

两个项目在上市后,虽然数据不算非常出彩,但是整体的去化也算板块前列。

随后就是本月开盘,东区的第四代住宅保利国贸天琴湖,台江的榕发江墘云筑。

两个项目均价都在3.5W左右,一个毛坯一个精装,区位差异也较大。

从去化来看,两个项目领证都已经1个月多,数据都不算太亮眼,榕发优势在于体量不大,即便无法立刻清盘,压力也不算大。

对于天琴湖,网签41套,数据表现虽然不佳,但是已经高出预期,毕竟项目开盘前的争议也不小。

不过体量达到700+套,近期东二环的榕发誉湖郡也开始宣传,定位的面积段,基本与项目类同,完全的竞品即将上市,后续的竞争压力较大。

随后的项目,保利锦上、万科城市之光、和樾风华,这些项目都是板块去化相对较好的楼盘,当然也只能算是普遍遇冷里面,相对的表现而已。

本月整体的数据变化不大,最大的不同点在于,前几个月都有远郊盘排在前列,而1月有所不同,远郊盘表现并不亮眼,这个区别值得关注。

春节表现至于春节后的表现,从农历初七到元宵节,8天时间,对比2023年和2022年的新盘商品房网签情况:

分析:从网签排行榜来看,今年的数据明显是强于去年,特别在头部的几个新盘里面,有较大的差异。

从表现来看,金山春节后的网签数据最佳,虽然板块在售新盘不多,但是数据依然出彩。

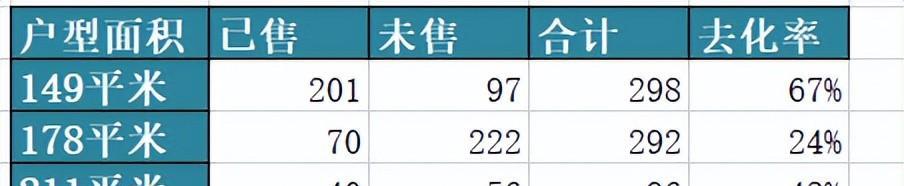

建发玺云,虽然高容积率争议不少,但是上市5个月,已经网签311套,对于改善盘而言,这个数据算是亮眼。

从户型分布来看,149平米去化最高,178平米由于体量不小,去化率偏低,可以说项目的去化也体现了金山板块的购买力情况,550W已经是这里的极限。

随后就是马尾的名城银河湾,这几个月项目靠着特价刷屏,配合在建地铁口的优势,虽然板块热度不高,不过去化反而难度同样不高。

接着就是东区的保利云上,项目在去年锁定东区销冠后,目前的表现依然不错。

虽然刚需盘定位,板块门槛较低一个,不过上市以来的表现,反而是最好的。

项目存在配建人才房,从去化数据来看,项目小户型去化较好,80-89的户型,跟115的户型,各占一半,不过去化上,80-89的占比近70%。

可以说目前东区,真正受市场欢迎的反而是刚需户型。

这样的去化数据,配合目前东区刚改盘扎堆的现状,可以说大部分在售的项目,当初的定位跟目前的板块客源,出现了一定的偏差。

对于项目,目前小户型库存不多,不过由于存在人才房,定位50、62、72,三种面积段,届时如果7折上市,项目备案价2.88W,相当于售价2W。

东区的满足条件的刚需,可以关注人才房的发布上市情况。

去年楼市遇冷后,除了一些项目去化尚可外,还有很大一部分存量盘,其中有不少是典型的滞销盘,或者是房企出现负面躺平的项目。

在去年12月,个别项目出现网签异常,2月同样还有项目如此,随着近期的中介刷屏,可以说形势也相对明朗。

首先是位于南三环的首开国仕府,2016年,首开楼面价1.92W拿地,溢价率107%。

项目2019年上市,备案均价2.76W,同时搞出温泉入户的加价,实际均价近3W。

近4年的时间里面,房企都没有抓住机会,项目直接卖成现房,加上由于滞销,后续领证都放缓,去年备案的楼栋直接是现房领证。

去年11月底,项目出现网签爆量,4天时间网签192套,车位1008个。

近期中介置业,放出项目工抵房特价的消息,虽然都是低楼层,特价是1.88W,不过这些房源在备案网都已经网签。

从网签时间来看,就是2022年11月底,这4天集中网签的房源。

可以说对比以前工抵房的套路,现在的市场,工抵房是真的工抵房。

对于目前的特价,1.88W,对比备案价2.66W,7折的力度。

当然首开仅仅是先例,近期除了这个项目外,还有两个房企负面缠身的项目,也出现了集中网签的情况。

一个是世茂帝封江,12月的时候,房企备案的未售的房源,集中网签,合计达到408套。

一个是融创福州府,今年2月初,两天时间,网签63套,全部是项目剩余的叠拼房源。

这两个项目,房企都出现负面,近期都出现剩余房源被集中网签的情况,预计也是因为债务等问题,后续大概率也会出现打折扣的工抵房上市。

届时工抵房折扣力度会多大,可以保持关注。

对于三个项目,正好都位于城南,如果放在以往,7折的力度出现,应该不难卖,不过如今市场有所不同。

在中骏特价出现后,整个城南的定价都受到冲击,这些工抵房的特价,可能还没到底线。

对于近期这些案例,预计会成为后续部分项目的代表。

对于这几年的滞销盘,还有房企负面躺平的项目,在年底讨薪后,工抵房会成为新的代表,它们的特价,会比以前假工抵来得凶猛。

回顾目前福州板块,从存量盘分布来看,最明显城南板块会是重灾区。

其中三江口、帝封江,库存肉眼可见,前几年不少房企拿地,比如榕耀之城、大东海江山府等。

2022年整个城南去化低迷,营销热度也低,不过时间成本无法忽略。

2023年,可能工抵房会打响板块降价的第一枪。

届时,底线到底有多低,可以拭目以待。

盘点总结2023年1月的楼市表现,由于受春节假期影响,数据出现下滑,不过实际的表现强于去年春节。

对于金山、东区的几个新盘来看,万科城市之光、建发玺云、保利云上、和樾风华、保利锦上长期上榜,可以说强者恒强。

从部分去化尚可的新盘,可以发现这些板块的购买力分布,以及板块的空间等。

对于购房者而言,评估这些数据,可以更好把握板块的客源分布,对于自己的选择也可以更清晰。

对于三环内的板块,预计今年去化压力相比去年会有一定的改善。

至于三环外的项目,预计降价依然是主旋律。

至于安商房的冲击,目前依然没有大范围出现,不过躺平房企的工抵房可能已经杀到。

对于购房者,可以多关注市场的表现,特别近期不少售楼部发出了热销海报,真真假假,多做思考。