第2周钢材市场总结

本周黑色系延续年后的震荡下跌,原料端如期大跌,铁水成本重心下降,期货盘面全周连续阴跌,成材大幅跟跌,钢价跌幅大于成本,钢厂利润未见好转;

铁水

本周铁水日均产量224.37万吨,环比降0.83万吨;高炉开工率77.18%,环比降0.92%;高炉开工11连降,铁水产量降幅收窄;

本周铁水成本均价2313元/吨,环比降45元/吨;焦炭第6轮提降落地,成本重心下移;

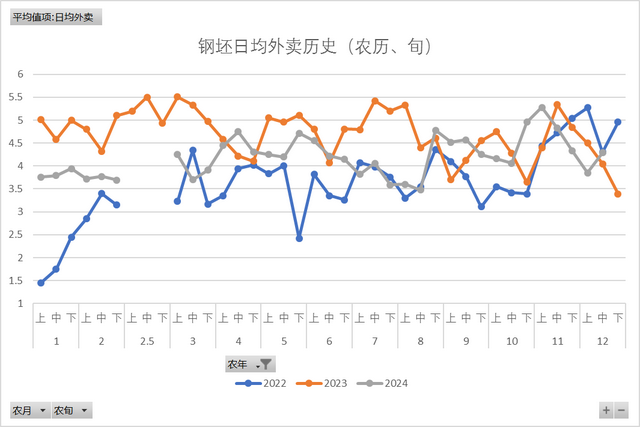

钢坯

本周钢坯日均外卖4.29万吨,环比增0.44万吨;总库存139.71万吨,环比增7.88万吨;库存连续增加,累库幅度放大;

本周钢坯成本均价3065元/吨,环比降61元/吨;出厂均价2958元/吨,环比降72元/吨;盘面利润亏损107元/吨;成本、出厂同步大跌,盘面利润延续亏损;

螺纹

本周螺纹产量199.41万吨,环比降6.6万吨;表需190.05万吨,环比降7.21万吨;总库存417.85万吨,环比增9.36万吨;库存连续2周累库累库,但低于去年同期220万吨;

本周螺纹成本均价3285元/吨,环比降61元/吨;市场均价3282元/吨,环比降53元/吨;盘面利润-3元/吨;成本降幅略大于市价,盘面亏损有所修复;

本周期螺主力合约收盘均价3221元/吨,环比降67元/吨;市场均价3282元/吨,基差升水60元/吨;期螺跌幅大于现货,基差升水连续走高;

本周期货主力合约持仓均值180.84万手,环比增19.54万手,持仓再度大幅增加,高于去年同期22万手;

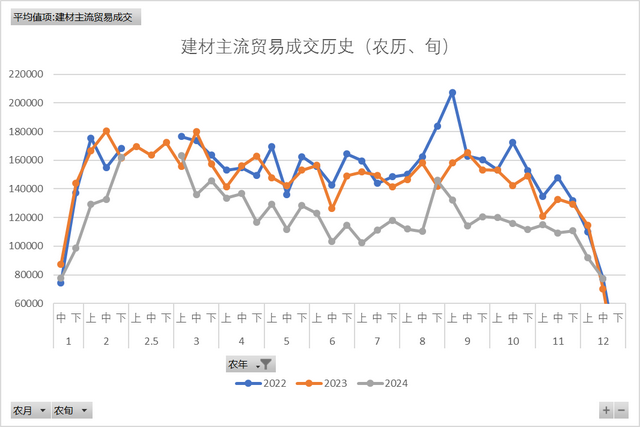

本周建材贸易成交均值8.51万吨,环比降1.75万吨;电商成交均值14.32万吨,环比增2.44万吨;建材成交大幅下滑,电商成交尚可;

热卷

本周种热卷产量303.89万吨,环比增1.15万吨;表需301.08万吨,环比降1.64万吨;总库存309.91万吨,环比增2.81万吨;产量升,表需降,社库累库明显;

本周热卷成本均价3265元/吨,环比降61元/吨;市场均价3276元/吨,环比降79元/吨;盘面利10元/吨;市价跌幅大于成本,盘面利润接近盈亏线;

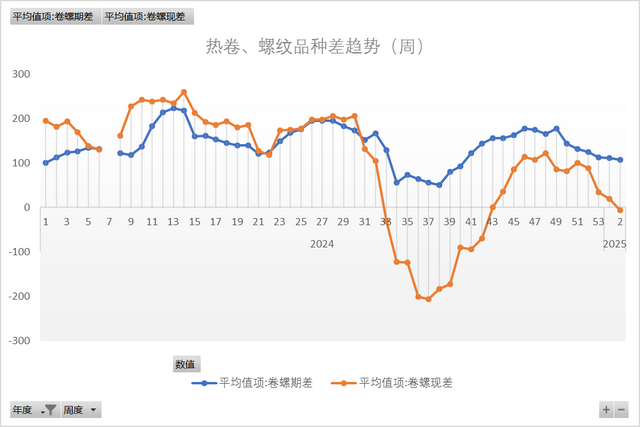

本周热卷-螺纹期货品种差107元/吨,环比降4元/吨;现货品种差-26元/吨,环比降26元/吨;螺纹现货价格抗跌明显,现货品种差再度转负;

行业要闻:中钢协,12月下旬重点统计钢铁企业共生产钢材2174万吨,平均日产197.6万吨,日产环比增长0.4%;钢材企业库存量1237万吨,环比上一旬减少227万吨,下降15.5%;国家发改委,实行统一的市场准入制度;构建城乡统一的建设用地市场;

原料供应:铁矿到港量连续大幅上升,价格重心小幅下移;焦炭第6轮提降落地,库存大幅累库上破年内新高;废钢库存持续累库,价格连续大幅下跌;铁水产量延续8连降,但降幅收窄;

成材需求:成材期现联动下跌,热卷跌幅大于螺纹,终端需求快速萎缩;整体供需接近年内低位,库存库存延续累库,且幅度有放大趋势;

目前原料端铁矿、焦炭、废钢库存均处于年内高位,价格仍面临被钢厂压缩;成材被动下跌后,螺纹抗跌韧性显现;钢材库存开始累库,且幅度有放大趋势,但库存处于历年低位,春节累库压力不大,随着节日临近,终端需求面临节前补库,短期市场或走出一波偏强震荡。