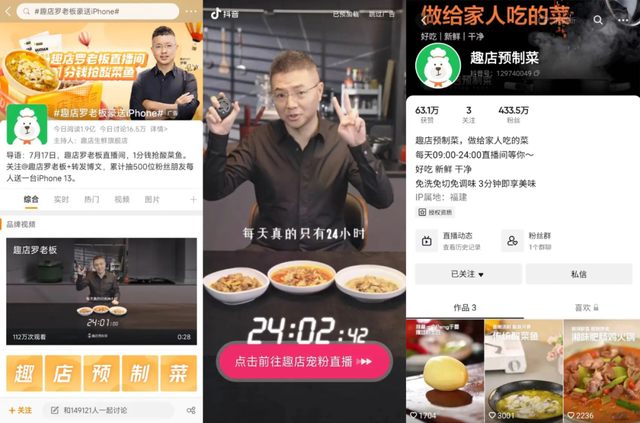

说起预制菜,我们不得不想起,2022年罗敏在五个月内的一时无两和金蝉脱壳。

趣店在2017年成功登陆纽交所后,虽然转做了10多个业务,但股价依然不振。2022年2月、5月更收到退市警告。危机在前,预制菜成了罗敏的救命稻草。

6月份他首次下场带货预制菜便收获260万销售额。

尝到预制菜甜头的趣店,7月17日宣布全力进军预制菜。当日,“趣店罗老板”和代言人贾乃亮联手直播19小时疯狂砸钱。用1分钱酸菜鱼、1块9的小炒肉等低价商品聚流,当日场观达9500万+,累计销售额达2.5亿元,连续15小时守在抖音直播间带货榜TOP1。

依靠预制菜这张王牌,次日趣店股价开盘大涨60%。高调的罗敏到东方甄选直播间疯狂刷嘉年华并被董宇辉拉黑。

然而,趣店的狂欢并未持续太久,三天内股价就跌回1美元附近。以后无论刷多少个火箭,股价也没办法一飞冲天。

一个月后,“趣店罗老板”更名ID“趣店预制菜”,机智的看客嗅到了罗敏的动向。果不其然,9月份二季度财报公布,趣店公开确认精简预制菜业务。此时,罗敏已黯然退场。

争议声大起大落的趣店,仿佛是预制菜的某种投射。近半年来,预制菜多次卷入舆论漩涡。

2023年秋季开学,江苏、浙江等地家长们坚决反对预制菜进入校园,他们对“中央厨房”的校餐供给模式表示不认可。为此,教育部有关司局负责人表示“预制菜进校园”应十分审慎。

今年,3·15晚会上,“糟头肉”梅菜扣肉事件将预制菜再次推到风口浪尖之上。

梅菜扣肉作为预制菜市场中重要的大单品,波及甚广。事件曝光后,涉及的头部主播小杨哥、东方甄选向消费者致歉,并作出退款和赔偿。

一周内,预制菜品类被“墙倒众人推”,为了规范预制菜市场,3月21日,市场监管总局印发《关于加强预制菜食品安全监管促进产业高质量发展的通知》(下简称“通知”),缩窄了预制菜范围,明确了一点:预制菜不得含防腐剂。

#预制菜明确不允许添加防腐剂#话题瞬间窜上微博热搜。虽然认可《通知》,但网友仍在质疑:不允许添加防腐剂意味着预制菜企业的冷链、备货成本增加。商家为了让利,可能会在原材料上打折扣,从而带来新的隐患。

食品安全依然是预制菜看客的讨论焦点。

无论在小红书、抖音还是微博上,部分网友对预制菜发表“毒舌”言论。但从预制菜玩家的电商业绩来看,销量和好评成绩不错。

在社交媒体上,为预制菜买单的消费者貌似失语,形成了预制菜大型“双标”局面。

那么,究竟是谁在买预制菜?

80%预制菜服务B端餐饮企业。

预制菜在解决餐饮业问题。口罩期间,餐厅转向线上渠道。为提高外卖接单量,只需简单加热或翻炒的预制菜,大大节约出餐时间。

餐饮老板们发现,预制菜能缩小后厨面积,降低厨师人员需求。虽然采购上增加了5%的成本,但是节省了人力10%,净利润提高了7%,实现了降本增效。此外,连锁型餐饮以及企事业单位的团餐需求,也为预制菜提供了广阔的生存空间。

在效率和毛利的驱使下,餐馆们都在偷偷摸摸用预制菜。他们避而不谈,因为深知会引起消费者反感。

消费者到餐馆吃饭是为厨师手艺、服务、环境买单。如果用了预制菜,他们认为这道菜不值这个价格。同时,同一个厂生产的预制菜会导致口味同质化。千篇一律的调料包,辣度、甜度无法调整,让烹饪没有想象。

没有烟火气,消费者就要追逐烟火气。“不用预制菜”反倒成为餐厅的新卖点。

4月8日,老乡鸡发布食品安全公开信,称当前正餐菜品中餐厅现做占比70.6%,半预制占比27.7%,复热预制占比1.7%。公开透明的做法,获得广大网友的支持和赞赏。

C端消费者在外就餐,“反预制菜”情绪高涨;在家,则“预制菜真香”。

我们发现,口罩放开后,更多企业转战C端市场。

2022年及2023年的预制菜融资事件中,7家品牌针对小家庭做饭场景。2023年11月,一家“杭州马家厨房食品有限公司”成立,引发马老师入局预制菜的猜想。3·15余温尚存时,“联舌工坊”亦近日获得了近亿元人民币的A轮融资...

他们看准了C端市场的什么需求呢?

首先,预制菜适应了一二线中青年的生活场景,避免复杂烹饪步骤,让打工人回家后能快速准备晚餐。

C端预制菜消费者比例中,女性和已婚消费者占比超过60%。传统观念中,买菜做饭通常是女性天职,预制菜的出现能帮职场宝妈们下班后尽快备菜做饭,因此深受她们的欢迎。

对于下班就想摊的年轻人而言,预制菜是替代外卖的另一种选择。

预制菜为“省心省力+新鲜”的晚餐提出了新的解决方案。相较于小作坊外卖,“透明标签”的预制菜能一定程度上保证食材卫生、新鲜度和调味料剂量。现阶段,预制菜市场规模虽小于外卖市场,但艾德证券预计至2027年,预制菜的复合增速会超过外卖的13.7%。

其次,预制菜可在家中还原餐厅美味。

对于普通的家常菜,会做饭的消费者能手到擒来。但如果想在家中复刻饭店同款重口味、香辣酸爽的菜肴,需要查阅大量食谱并购置一堆新的调味料。

为了解一下馋,成本太高了。这时,手残党年轻人购买调配好的预制菜也能过一把大厨瘾。

在市面上,重口味、高热量的预制菜菜式备受年轻人喜爱,而滋补类的佛跳墙也能满足养生人士的需求。蝉妈妈数据显示,口味偏淡的两广人士偏爱香辣菜系(酸菜鱼、螺蛳粉),实在意想不到。预制菜的出现,使餐饮业成为消费品,让我们在家也能品尝到外地名菜。

价格带上,20元以下的小炒类、蒸煮类家常菜占比最高。而适合聚餐场景的2到3人份的大单品酸菜鱼约30~50元/份,烤鱼单价在60~90元/份。总体来看,人均消费在10~25元的预制菜最受欢迎。

在2021年,预制菜融资超过20起,资金达到39亿元的峰值。据艾媒咨询预测,2022年-2026年行业复合增长率达23%,2026年规模将接近万亿。

有哪些新动力正在驱动C端市场?

①政策完善与冷链发展,保证预制菜食材新鲜

3·21的《通知》提出的“预制菜不含防腐剂...并要经过冷藏冷冻和冷链物流等环节”。这将结束关于“预制菜食材不新鲜”的讨论。随着冷链技术的逐渐发展,预制菜的新鲜程度将得到保证。

“梅菜扣肉”负面事件会令原本对预制菜一知半解的消费者产生误读。实际上,无论是否预制菜品类,劣质肉类制品、过度防腐剂都应该严格监管及打击。而在食品安全政策的逐步完善下,消费者也将恢复信心。

②预制菜迎合新消费场景

22~40岁的C端预制菜消费者比例高达85.2%,一人食、户外露营、夜宵场景时,预制菜都能派上用场。

而在逢年过节,预制菜成了送礼的新选择。《2024年中国新春礼盒消费者行为洞察报告》显示,预制菜礼盒已跻身为新春礼盒选择的第十二位。年货节期间,四大电商平台的预制菜销售额均涨幅两倍以上,其中少不了送礼需求的推动。

其中,佛跳墙、花胶鸡这类高档品质的预制菜成为了送礼佳品。众多知名品牌都在礼盒命名上下足功夫,如西贝的“龙腾四海功夫菜”礼盒、广州酒家的“好运连连年夜饭”等。预制菜礼盒售价区间在200元到3000元不等,为满足多元消费客群送礼需求,提供不同档次的选择。

一直以来,食品加工类企业都是预制菜市场的主导者,这块诱人的大蛋糕吸引了餐饮企业、农林牧渔企业、生鲜电商等各类型企业的加入。

这些玩家都在自有的产业、供应链优势基础上,延伸出预制菜品牌,希望这个新物种能成为第二曲线。

有人说,预制菜是一个有品类无品牌的市场。这个说法有点极端,但可以理解。

在预制菜领域,尽管可以看到一些头部大单品玩家,如酸菜鱼的太二、叮叮懒人菜,佛跳墙的广州酒家、聚春园,但是如果按主营产品来做赛道细分的话,颇有难度。

不像我们之前关注的袋泡茶行业,有的专注原叶茶、有的专注花茶、养生茶。企业在C端的预制菜规划上,品牌之间重合度不少,所以品类即品牌的定位策略难以奏效。

目前,预制菜赛道根据企业DNA进行细分,主要分为以下六类:专业预制菜企业、速冻食品企业、原材料企业、餐饮供应链、餐饮中央厨房、生鲜电商零售平台六类。

在最受大众关注的C端市场,又有哪些头部玩家下场,有哪些新势力冒头?

①从B端转战C端的原材料企业:国联水产

作为知名水产供应商,国联水产在2022年调整经营战略,专注于发展预制菜食品业务,以应对激烈的竞争。据其数据显示,预制菜业务同比增长高达19.52%,且在首季实现30%增幅。

依托强大的供应链和成熟的鱼虾产品线,国联水产推出了小龙虾、酸菜鱼、烤鱼、虾饼等预制菜SKU。国联水产京东自营店中,预制菜单品能做到5万到20万的销量。

同时,国联水产凭借出口优势,积极拓展东南亚、日本、韩国、欧洲等市场,探索新的生存空间。

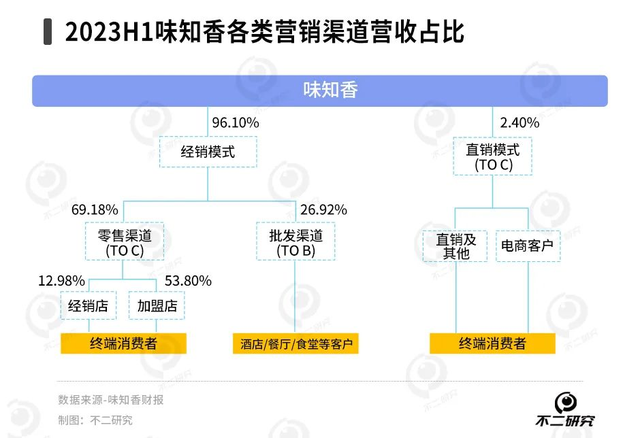

②从研发后端走到前端的“预制菜第一股”:味知香

味知香自2008年起,专注于半成品开发领域,一直以C端市场为主、B端市场为辅。在零售布局上,味知香很早就以经销模式抢占C端市场。

早期选址上,味知香线下店主要布局在华东地区农贸市场,面对中老年客群销售肉禽水产和速冻米面。

当下,年轻消费者才是预制菜主力军,味知香开始调整策略,规划线上电商和团购渠道,增加街边店和商超店中店的数量,以吸引打工人的目光。

产品布局上也扩展品类,线上主要售卖家常菜、烧烤空气炸锅类商品,其中猪肚鸡煲和虾饼最受热捧。

③将招牌菜做成预制菜的餐饮企业:广州酒家

面临线下业务放缓,预制菜成连锁餐饮新突破。

以广州酒家为例,其在粤菜已具备标准化烹调流程,因此可以研制复杂菜品:如盐焗鸡、豉油鸡、咕噜肉、佛跳墙。

广州酒家是广府地区的老牌餐饮代表,凭借品牌信誉和众多门店,更容易获得消费者认可。

线下实体店的另一个优势,宣传效率高。如餐厅入口、餐桌等宣传点位比比皆是,食客们频繁接触预制菜,可降低尝新的心理门槛。

此外,除了电商布局之外,广州酒家本拥有稳固消费客群,私域也是高效的获客渠道。

④靠单品打爆上抖音榜首:叮叮懒人菜

叮叮懒人菜以酸菜鱼品类占据市场。合伙人林郑焕表示,品牌坚持做大单品、全年品,不做季节品。因此,团队正在研发全年单品,以便在四季中渗透不同的消费场景,满足用户的长期需求。他们还计划在做好一个单品后,再陆续推新品,争取做一桌子的菜。

叮叮懒人菜借着抖音直播的趋势上位,与头部网红罗永浩合作,单场直播销售额达到了40万。尝到抖音甜头后,叮叮懒人菜继续深挖渠道红利,做透抖音后再覆盖全渠道。除直播外,品牌投放腰部达人和KOC来带货,让叮叮懒人菜在抖音预制菜品类品牌人气榜常居前列。

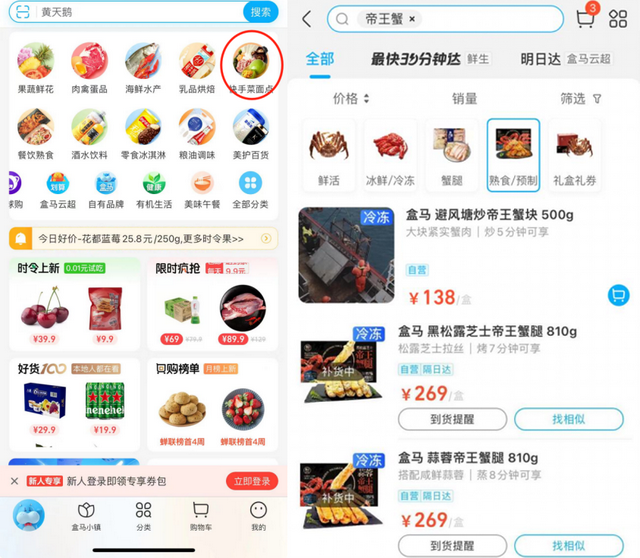

⑤“从卖到做”的零售商超:盒马

盒马CEO侯毅表示,预制菜的出现将取代传统生鲜的购买方式,是新零售阶段性成功的里程碑。

为成为“鲜食预制菜一流渠道品牌”,盒马不断强化预制菜业务:预制菜部门升为一级部门、生态联盟产业链发起、增设“快手菜”频道、将1000多种预制菜纳入销售网中。

盒马在开发新品时关注三个方向:工艺复杂、上升趋势明显、口味还原度高的商品。以在家难处理的贵价生鲜帝王蟹为例,盒马自营的预制菜售价在138元在269元之间,亲民的价格让更多用户消费得起。

盒马预制菜按存储条件分为冷冻、冷藏、常温和短保四大类别。据相关数据表明,35.9%的消费者倾向于选择7日内的预制菜。为发挥自身优势,盒马以保质期4天左右的冷藏短保预制菜作为核心产品线。此外,盒马还扩大了配送服务至5公里范围,以辐射更广圈层。

虽然预制菜在近几年处在冰与火之间,但资本及头部企业仍在不断试水。毋庸置疑,从业者们依然看好C端市场。

原因之一,自2020年起,预制菜开始收获C端消费者的心。品类特性上,它能让忙碌的上班族,在家懒下来,节省掉煮食的时间去补足元气或追求其他诗意。和外卖相比,预制菜是“省心省力+健康”的性价比选择。

另一方面,参考邻国市场,日本在进入老龄化社会后,预制菜人均消费量从9.23kg上升至11.04kg。家庭结构向小型化发展的中国市场,也将对预制菜有更大需求。

不可否认,系列舆论风波对市场会产生阻力。目前主要难题在于,消费者对该品类食品安全尚未有信心。

头部预制菜品牌正各出奇招争取消费者的信赖。例如,具有品牌影响力的海底捞、西贝主张“门店同款”,以确保消费者在家也能享受到餐厅同等水准的美食;老牌广州酒家、同庆楼、全聚德则以其声誉作为担保...

横向看,在预制菜市场更成熟的日本,大众对预制食品的信任和产业链监管密不可分。早在20世纪50年代,日本开始立法,对预制菜生产端进行食品卫生管理,此后数十年连续的修法解决了标准和信心问题,从而为预制菜市场的培养打下了坚实基础。

2024年,我国预制菜国标也将尘埃落地,随着监管措施的逐步加强,消费者信心道阻且长,行则将至。

预制菜的下一个春天,还会远吗?

部分内容参考自:

炼丹炉:《2024预制菜行业研究报告》

艾媒咨询:《2023-2025年中国预制菜行业运行及投资决策分析报告》

蝉妈妈智库:《抖音电商预制菜行业报告》

艾德证券期货:《在家吃饭餐食产品(预制菜)行业研究报告》

国盛证券:《食品饮料|万亿热潮下的再思考,探寻龙头突围之路》

艾瑞咨询:《艾瑞观潮-食品饮料行业七大风向(2023)》

新食材:《盒马加速扩张!预制菜部门首次公开亮相!今年销售额要破50亿!》

百家号:《各国预制菜发展历史与特点比较》