一家打算退出房地产业务的京系小国企,罕见下场抢地了。

新年第4天,北京完成了2024年首场土拍,总成交价超过122亿元,两宗封顶价、两宗底价:

1、中建系以封顶价38.53亿元摇中丰台大瓦窑042地块、底价22.3亿元拿下丰台羊坊041地块;

2、北京城建底价22.8亿元拿下房山拱辰0018地块

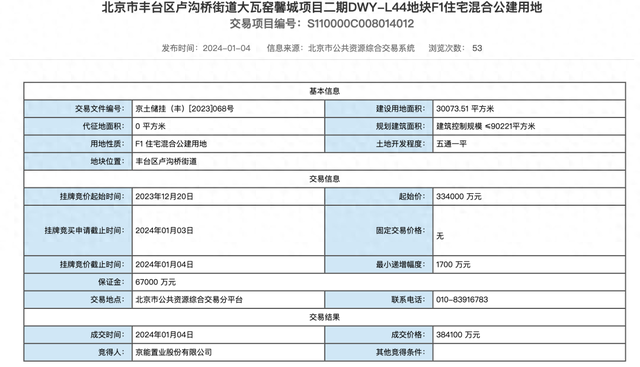

3、京能置业封顶价38.41亿元摇中丰台大瓦窑L44地块

冷暖参半的土地市场里,却看到一个稀客:京能置业

其摇中的大瓦窖L44地块是一宗住宅混合公建用地,项目总建设用地面积超过3万㎡,地上建筑规模超过9万㎡。

其中,暂定的70%地上建筑规模,政府收取出让收益达4.26万元/㎡,尚未确定的地下部分到时还需结合规划涉及方案政府另行收取土地出让收益。

地块出让限制条件虽多,依然吸引了中建系、京能置业、华润、保利、天恒、北京城建等房企参拍。结果,成交成本价超过了6万元/㎡,指导价为8.3万元/㎡。

有利润,但十分稀薄

虽有利可图,对于京能置业来说,38.41亿元成交价是一笔巨款。

2023年9月末,京能置业持有货币资金37.38亿元,比2022年末增加近22亿元;同时,2023年不拿地后,经营性现金流即刻由-20.94亿元暴增到29.13亿元。

暴增的货币现金来之不易。

受益于房地产融资环境放宽,京能置业2023年接连进行发行私募债、首期公司债、定增以及3次兜售资产,分别获得资金20亿元、8亿元、7亿元、0.95亿元,总额约35.95亿元。

不过一番努力后,京能置业现在仍无法全额缴纳大瓦窖L44地块土地款,还有后续要补缴的地下部分地价。

其实,从这宗地块竞买限制马甲公司参拍这点思考,可以发现,在激烈地抢地中想要提高拿地成功率,就需要合作方房企一起下场争抢,然后通过入股方式联合开发。

所以,京能置业更像一个拿地马甲

期待后面出现的房企是本次北京土拍抢地十分凶猛的中建系?还是与京能置业有过合作的北京城建?此前,大瓦窑馨城一期项目地块由远洋集团和北京城建联合竞得。

问题来了:为什么作为4200亿元资产、拥有6个上市平台的北京能源集团旗下地产板块,京能置业会沦为一个马甲?

本质上,京能置业手持项目规模、资产,在信用市场能获得资金相当有限。主要原因是:

股东对于房地产开发业务并没有太大兴趣

一直以来,京能置业获得信用跟踪评级AA主要依据来源于一笔2016年的中期票据:16京能置业MTN001,规模为8亿元,京能集团提供了本息全额无条件不可撤销的连带责任担保。

过去几年京能置业拿地现状印证了这点:要么联合拿地,要么依靠股东借款

翻阅过去几年拿地情况可以发现,京能置业基本保持着:一年拿一块地

1、2022年5月,与北京城建8亿元联合拿下北京平谷府前街B&D地块。

2、2021年12月,联合龙湖集团20.8亿元拿下北京朝阳管庄乡棚户区改造和环境整治项目(一期)GZGJC-03 地块。

3、2020年,26.95亿元拿下北京门头沟共有产权住房地块

4、2019年,联合世茂、蓝光拿下天津下朱庄C11地块、C12地块,联合电建地产拿下北京大兴区旧宫地铁站项目

一年拿一块地背后,并非采取谨慎的市场经营策略,而是本身没有充足的资金和得到太多股东支持。

比如,2020年拿下门头沟共有产权地块前先完成20亿元融资、11.3亿元股东借款,2019年天津下朱庄项目、北京大兴区旧宫地铁站项目同样需要向股东借款5.4亿元和申请不超30亿元的贷款。

北京能源集团原本是一家能源公司,京能置业也并非其“亲儿子”,而是在2008年5月通过并购重组获得上市公司“贵州华联”,并改名为京能置业,主要从事房地产开发、房地产信息咨询、房屋代理销售、租赁等业务。

即便并购时房地产行业处在高速发展中,京能集团也没有向京能置业倾倒多少资源,何况现在处在下行中。

从并入至今,京能置业在京能集团中处在十分尴尬的处境

根本原因是,京能置业与京能集团原本下属地产平台金泰地产存在同业竞争问题,这层竞争关系直到2021年才开始动手解决,可惜早已错过最佳时机。

动手解决同业竞争时,京能集团也不是想着全力冲击地产行业,而是开始一步步退出房地产市场,寻找转型时机。

在京能置业2023年第三季度经济活动分析会上,京能置业反复提及:聚焦集团主业,加快转型

京能置业很有有可能的转型方向或许是:康养、文旅两大业务

特别是当下的文旅业务已经成为了众多企业的布局方向,包括王思聪也被安排到文旅平台上班,“纠纷谢幕”后、董宇辉也被调到新东方文旅子公司。

同时,在“股吧”里,生于贵州国资之手的京能置业,一直被视为贵州白酒公司借壳上市的优质标的。

不过,对比“加快转型”“酒壳子”,京能置业或许更加舍不得地产,毕竟当下融资放开了,依靠国资背景融资再进行财务投资,可以躺着赚高额利润。

岂不美哉。