自2021年泡沐破裂以来,中证医药指数已连续调整3年,下跌超过60%,特别是进入2024年又再次加速向下,跌幅超20%。很多人对医药已经完全失去了信心,觉得医药都不值得投资。

然而,站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

第二人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

第三医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

康泰生物是国内疫苗研发平台最丰富的企业之一,过去两三年股价跌超90%。今天一起了解下这家公司。

我们不做未来的判断,主要通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,把公司和所在行业的情况做个讲解。

公司好坏则需要大家独立思考,综合考量。

康泰生物:在研管线最完善的公司

一、业绩情况:7年4倍

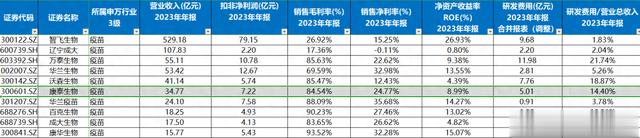

康泰生物2017年上市,当年利润11.67亿,利润2.15亿。疫情扰动下,2021年利润12.6亿,创下历史最高盈利水平,接着2022年却又交出了上市以来首次亏损,其中22年计提了8个亿的新冠减值准备。

2023年疫情消散,康泰扭亏,营收34.77亿元,同比增长10.14%;净利润8.61亿元,同比增长749.02%。其中,资产减值3.99亿元减少一半。真是成也萧何败也萧何。

撇开疫情,公司上市7年,营收增长了差不多3倍,利润增长了4倍,营收复合增长率20%,利润复合增长率达到26%。这个增速算是不错的。

公司股价从2020年至今跌幅超过90%,24年一季报公布后跌幅就超过30%。原因是和扭亏年报一起发布的24年一季度财报又“雷”了。

2024年一季度,公司营同比下降-39.65%,净利润同比暴降-73.69%,扣非更是暴跌-92.4%。原因主要是产品需求下降和行业消化库存等因素。

靓丽的历史业绩,异常惨淡一季报,以及暴跌的股价,康泰生物能不能逆转乾坤?

二、主营和产品:深耕疫苗30 余年

康泰生主营业务为人用疫苗的研发、生产和销售,主要产品为免疫规划疫苗、非免疫规划疫苗。2023年,自主产品-非免疫规划疫苗收入 34.41亿,占比98.96%;自主产品-免疫规划疫苗收入2502.70万,占比 0.72%。

1.非免疫规划疫苗

免疫规划疫苗指按照政府的规定接种的疫苗,非免疫规划疫苗指由居民自愿接种的其他疫苗。

公司在人用疫苗领域深耕 30 余年,目前主要上市销售的产品有 :13 价肺炎球菌多糖结合疫苗、无细胞百白破 b 型流感嗜血杆菌联合疫苗、23 价肺炎球菌多糖疫苗、重组乙型肝炎疫苗(酿酒酵母)、b 型流感嗜血杆菌结合疫苗、吸附无细胞百白破联合疫苗等。冻干人用狂犬病疫苗(人二倍体细胞)、水痘减毒活疫苗为近期获批上市的新产品。

其中,公司自主研发的用于乙肝疫苗无应答特殊人群的“60µg 重组乙型肝炎疫苗(酿酒酵母)”和“双载体 13 价肺炎球菌多糖结合疫苗”属全球首创;无细胞百白破 b 型流感嗜血杆菌联合疫苗(四联苗),是联合疫苗数量最多的国产疫苗。

简单说一下新冠疫苗,康泰生物算起了个大早,却赶了晚集,最后基本白搞。

当时,康泰生物同时推进4种新冠疫苗研发:自研vero细胞灭活疫苗、重组VSV病毒载体疫苗、与苏州艾棣维欣合作开发DNA疫苗、引进阿斯利康的AZD1222腺病毒疫苗。直到2021年5月,康泰生物的新冠灭活疫苗才在国内获批紧急使用,但已经错过了最佳风口。当潮水退去,康泰两年计提了12亿减值,基本相当于2021年利润,相当于白搞。

2.在研管线

公司拥有在研项目近 30 项,包括:Sabin 株脊髓灰质炎灭活疫苗(Vero 细胞)申请生产注册获得受理;吸附破伤风疫苗和四价流感病毒裂解疫苗处于Ⅰ、Ⅲ期临床试验阶段;吸附无细胞百白破(组分)联合疫苗已完成 I 期临床,III 期临床准备中;口服五价重配轮状病毒减毒活疫苗(Vero细胞)处于Ⅰ期、Ⅱ期临床试验阶段;吸附无细胞百白破灭活脊髓灰质炎和 b 型流感嗜血杆菌联合疫苗(五联苗)、吸附无细胞百白破灭活脊髓灰质炎联合疫苗处于Ⅰ期临床试验阶段;麻腮风联合减毒活疫苗、20 价肺炎球菌多糖结合疫苗获得药物临床试验批准通知书。

公司在研管线基本涵盖全球重点疫苗品种,可以说是国内疫苗企业中已上市及在研管线梯队最完善的公司之一。21年上市的主力大单品——13价肺炎疫苗,2023年销售收入同比增长55.6%,2023年10月又获得了印度尼西亚《上市许可证》,已经和印尼的合作方签署《销售合同》,未来会继续贡献稳定业绩。2023年12月获批的人二倍体狂犬疫苗签发证明,是国内首个获批的“四针法”人二倍体细胞狂犬病疫苗,24年将贡献新增业绩。

而且未来 2-3 年,每年都会有一两个大品种上市贡献业绩增量,未来的增长潜力还是不错的。

三、实际控制人:疫苗大王VS天价离婚

说起康泰生物,就绕不开杜伟民,这哥们儿的经历,简直比电视剧还精彩。

1963年,杜伟民出生于一个贫困的江西农民家庭。靠着勤工俭学和老师的资助完成了学业。大学毕业后被分配到江西省卫生防疫站工作。1993年,杜伟民辞去“铁饭碗”,下海的公司正是后来臭名昭著的长生生物。杜伟民的大哥在采访时表示:杜伟民的第一桶金来自长生生物。

2008年,老牌乙肝疫苗巨头康泰生物提出重组,杜伟民借机获得了康泰生物38.75%的股份,成为最大单一股东。2011年,杜伟民又仅用了3.68亿元就获得了康泰生物85.32%的股权。

2017年,康泰生物顶着“国有资产流失”等质疑,成功上市。通过一系列资本运作,杜伟民财富迅速膨胀的同时也备受争议。

2020年,“天价离婚”和“离婚减持”嫌疑再次把杜伟民推上风口。他的加拿大籍妻子袁莉萍在离婚中分得1.61亿股股份,“分手费”高达235亿元,创下A股最高的记录。更让人不爽的是二人之后开始了一连串的减持。

综合来说,杜伟民行业经验丰富,眼光毒辣,同时还是一个资产运作的高手。对于上市公司来说算是毁誉参半。

四、行业前景

1、政策支持

《“十四五”生物经济发展规划》明确重点发展面向人民生命健康的生物医药领域,加快疫苗研发生产技术迭代升级,开发多联多价疫苗,发展新型基因工程疫苗、治疗性疫苗。

《2023 年政府工作报告》明确提出推进疫苗迭代升级和新药研制,切实保障群众就医用药需求。

2.创新推动行业升级

最近几年,包括病毒载体技术、新型佐剂、mRNA 技术等新技术的出现带来新一轮技术变革,促使了很多创新重磅疫苗产品的布局和获批上市,进一步扩宽了疫苗行业成长空间,同时也推动了国内疫苗企业技术创新及升级。

3.国产替代

目前,中国人用疫苗市场人均支出远低于发达国家,随着健康中国建设的全面深入推进,疫苗产业政策相继落地,我国疫苗产业的技术及产品的迭代创新、国产替代及全球化布局的不断深化,未来中国疫苗企业将迎来发展机遇。

4.国际化进程提速

根据弗若斯特沙利文报告,预计全球疫苗市场规模 2025 年将达到约 831 亿美元,2030 年将达到约 1310 亿美元。同时,面临至少一种疫苗缺货的国家达到 82 个。疫苗供应不足为中国企业提供了广阔的海外机会。

随着国内疫苗企业综合实力的不断增强以及“一带一路”等国家政策支持,国产疫苗正走

向国际市场,成为面向全球的公共卫生产品。

五、估值情况

2019年股价暴涨8倍的时候,康泰生物被捧上天,如今又被弃如敝屣。看好的时候极度看好,不看好的时候又极度看空。这是大部分散户亏钱的原因之一。

“求存”的人在市场疯狂时,怕自己赚的比别人少,于是急于跟进。在市场持续下跌时,怕自己亏没了,会急于逃离。

“求真”的人却不同,往往在市场大幅下跌、别人恐惧时,他能够真正地看出市场在这个位置是否过于低估。如果过于低估,他认为可以用时间等待低估的股票修复,是买入的好时机。在市场泡沫巨大时,他能清晰地看出整体市场已经被情绪推得很高,这种高估是不会长久持续的,所以选择卖出。

“求存”的人是通过看外部情况来考虑自己该做什么,而“求真”的人是看这个事情真实的情况来选择自己该做什么。“求存”的人常常被受外部因素摆布,“求真”的人,只看对错。

综合来看,康泰生物还算是一家不错的企业,随着新产品陆续上市,未来业绩大概率能恢复。只要估值足够低估,就可以成为一个不错的投资标的。

公司现在便宜吗?

目前,康泰生物PETTM为24.6倍,处于处于上市以来最低的估值区域。以历史增速来看,公司2017年以来的归母净利润复合增长率26%,25倍左右市盈率算合理。目前市场一致预期公司24、25年利润在12亿+、13亿左右,三年复合增速在23%左右。但一季度业绩暴跌给公司的未来蒙上了一层阴霾,谨慎一点的话,还是应该继续跟踪业绩改善情况。

康泰生物的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。