过滤趋势组件是总结时间序列数据的一种有用方法,因为它允许人们捕捉并关注真正重要的特征。但是过滤方法可能会导致信息丢失,因此是有代价的。然而,Linear State Space Models(LSSM)为提取观测变量的未观测趋势成分提供了一种实用的方法。

Local Linear Trend Model

插件实现了以下框架:

上述模型非常灵活,在实践中很难将未观察到的趋势值与实际水平区分开来。在这种情况下,将趋势方程的方差限制为零可能有助于获得平滑的随机趋势。也可以像Hodrick-Prescott滤波器那样,在一开始就施加一个外生的惩罚参数,控制趋势的平滑性。

通过信号方程中的回归量,可以向模型中添加任何类型的解释变量(s)或干预效应(s)。

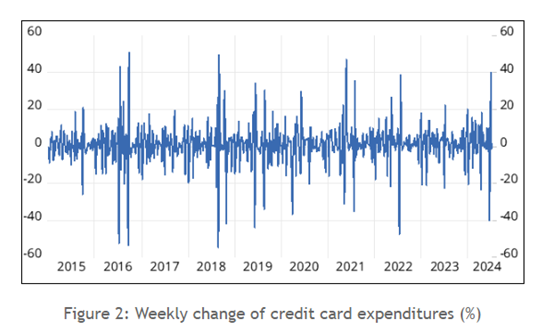

应用于每周信用卡支出数据

由于多种原因,高频金融变量通常是有噪声的,其中大多数甚至在事实发生后无法控制或识别。过滤掉因市场状况周期性变化而自然产生的噪声成分,可以为我们提供一个清晰的潜在趋势图,而不会丢失太多关键信息。在本练习中,使用了土耳其每周信用卡支出数据(见Figure 1)。

信用卡支出数据在数值层面上看起来并不平滑,而当我们查看周变化时,它变得更加波动不定(见Figure 2)。

数据中频繁且剧烈的波动使得难以解读其潜在动态。随机趋势估计可能有助于过滤掉数据中的此类波动。

为了估计局部线性趋势模型,我们可以使用插件(见Figure 3)。

取对数有助于减轻此类标称变量中通常存在的规模效应。平滑随机趋势的估计也可能有助于进一步降低潜在分量中的噪声。最后,我们可能要考虑季节性,看看支出模式是否会随着日历月而变化(见Figure 4)。

在滤除噪声以及控制季节效应后,信用卡支出的动量损失变得更加明显。

References

Durbin, J. and Koopman, S. J. (2001), Time Series Analysis by State Space Methods, 2nd ed.", Oxford University Press.

北京天演融智软件有限公司(科学软件网)是EViews软件在中国的授权经销商,为中国的软件用户提供优质服务。