EB&BZ每周观点

EB

估值:利润方面,周五苯乙烯非一体化利润-285元/吨,一体化利润+1605元/吨;下游加权利润-212元/吨,EPS+235元/吨,PS-245元/吨,ABS-781元/吨。非一体化估值偏中性,一体化估值偏高。

驱动:苯乙烯供应端,中石油广东石化由于冷却故障减负至5成运行检修至3月底,浙石化3月7日停产检修;需求端,下游加权开工上行,PS装置端,福建天原3月初增至双线运行,惠州仁信增至3条运行,赛宝龙3月提负,玉皇,岚化3月重启;ABS装置端,暂无明显装置变化,ABS利润持续低位。下游整体开工率回升3.4%。整体来看,苯乙烯3月去库幅度预计较大。本周苯乙烯库存27万吨,较上周持稳。周度来看纯苯给苯乙烯带来一定支撑,随着装置减产的消息带动,苯乙烯市场交投有振荡上扬。

BZ

估值:纯苯内外盘价差-33元/吨,华东-山东价差410元/吨。FOBK利润+50.8人民币;下游加权利润-199,其中苯乙烯-285,己内酰胺+15,苯酚-595,苯胺+635,己二酸-935;下游加权利润下行,产业链估值中性。

驱动:供给端,石油苯本周镇海,金澳停车。加氢苯唐山中润负荷下降,莱钢,瑞德开车。需求端,下游加权开工小幅下行,苯胺富强3月1日短停,于3月3日重启,万华3月4日停车检修。酚酮浙江石化3月4日重启,中石化三井酚酮装置负荷降至6.5成。己二酸山东海力装置重启。本周纯苯库存5.2万吨,累库0.8万吨。中石化华东纯苯挂牌价8350元/吨。本周纯苯价格在8430-8535区间震荡,纯苯存累库预期。

苯乙烯产业链利润

苯乙烯-纯苯价差

现货价差730,成本线1605。3下价差785,4下价差890

苯乙烯产业链开工

苯乙烯产业链开工-苯乙烯负荷64.96%,-2.85%。下游加权开工54%,+10%。EPS部分装置重启,小幅提升负荷;PS端,端英力士苯领佛山2月25号陆续重启;ABS装置端,暂无明显装置变化。

苯乙烯负荷63.46%,-1.42%。下游加权开工57.5%,+3.4%。EPS福建天原3月初增至双线运行,惠州仁信增至3条运行,赛宝龙3月提负,玉皇,岚化3月重启;PS装置端,暂无明显装置变化。ABS装置端,暂无明显装置变化。

库存

苯乙烯库存27万吨,较上周持平,EPS ABS PS均去库

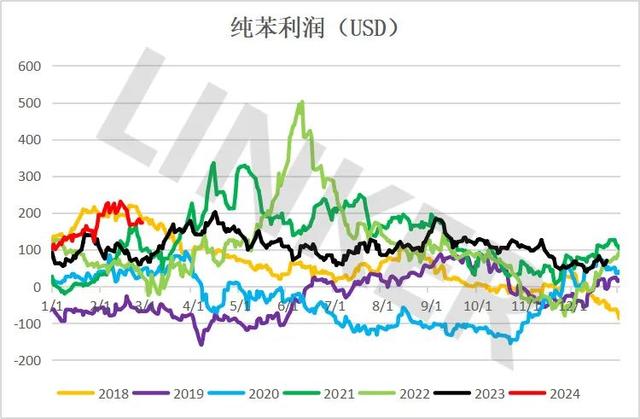

纯苯产业链利润

纯苯产业链开工

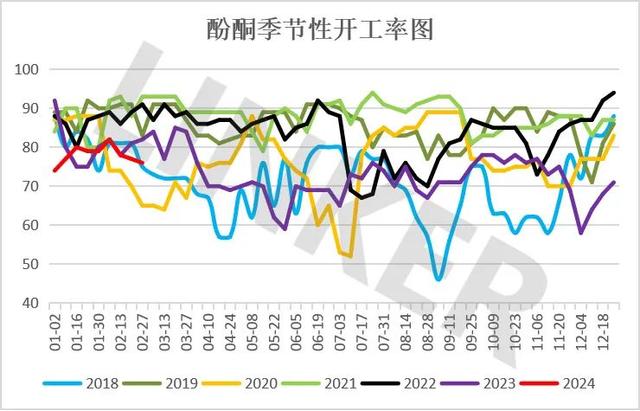

纯苯产业链开工-纯苯开工78.81%,-0.38%。下游加权71%,-1.4%。苯酚76%,酚酮浙江石化3月4日重启,中石化三井酚酮装置负荷降至6.5成;苯胺84.8%,-1.2%,富强3月1日短停,于3月3日重启,万华3月4日停车检修;己二酸71.1%,+1.1%,山东海力装置重启。

纯苯产业链下游开工

纯苯库存

累库0.8万吨至5.2万吨

纯苯内外盘现货价差

纯苯内外盘现货价差-76,进口窗口关闭。美亚现货远期套利窗口关闭。

内外现货价差:-33

美韩套利价差:+50.8