天天新猪价

2月生猪供应充沛需求不佳 预计猪价或承压下滑

2月生猪供应充沛需求不佳 预计猪价或承压下滑【导语】2024年生猪产能逐步恢复,理论上,2月生猪养殖端出栏量将有所增加,并且养殖端继续降重的需求,出栏积极性搞。春节假期结束后,生猪需求进入传统淡季。卓创资讯认为2月生猪供应增加,需求减少,供应大于需求的局面将使得猪价承压下滑。

前期生猪产能逐步恢复,预计2月生猪出栏量环比增加

理论上来说,当月的生猪出栏量是由10月前能繁母猪存栏量以及前4个月生猪出栏量决定的。2024年饲料价格处于低位水平,生猪养殖利润丰厚,养殖端养殖积极性提升,生猪产能不断增加。据卓创资讯统计,2024年4月样本企业能繁母猪存栏量为808.74万头,环比增加3.60%;样本企业生猪存栏量为7102.44万头,环比增加1.72%,所以,理论上来说2025年2月生猪出栏量降呈现环比增加走势。

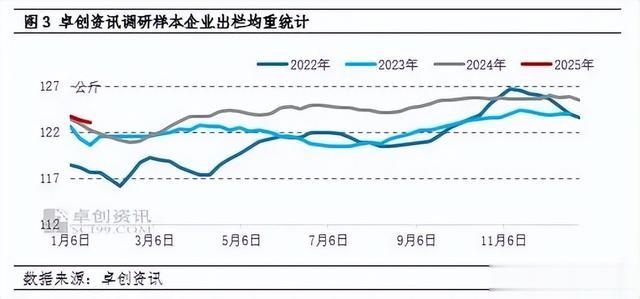

1月养殖端出栏均重下降不快,仍处于偏高水平

春节过后是生猪需求淡季,尤其是对大猪需求量降将至低位水平,通常情况下,养殖端在春节前有降重动作,今年也是同样的需求。据卓创资讯统计,样本企业出栏均重自1月初持续下滑,截止到2025年1月16日,样本企业养殖端出栏均重为123.04公斤,环比1月初下滑0.76公斤,下滑幅度为0.61%,出栏均重下降速度不快,并且与往年同期相比仍处于偏高水平。1月份终端需求未达到市场预期,养殖端生猪出栏速度不快,预计春节前出栏均重仍处于偏高水平。春节假期结束后,随着气温回升,市场对大猪需求减少,养殖端仍有继续降重的需求,所以2月养殖端出栏积极性仍将维持高位。

春节过后是传统的生猪需求淡季

2月春节假期刚结束,终端多是消化猪肉库存,所以对猪肉消费有限,生猪需求也受到限制。按照往年的情况来看,春节过后屠宰企业屠宰量不大,是生猪的消费淡季。

2024年生猪产能恢复,能繁母猪存栏量以及生猪存栏量呈现增加趋势,也就意味着2025年生猪理论出栏量将环比增加。1月养殖端出栏均重下降不快,和往年同期相比仍处于偏高水平,所以,2月养殖端仍有降重需求,出栏积极性高。进入2月,随着春节假期结束,生猪需求进入传统淡季,生猪需求或有不佳表现。卓创资讯认为2月生猪供应充沛,需求表现不佳,预计猪价下行。

来源:卓创资讯。 致敬原作者、交流为目的,转载只为分享,如有侵权,联系删除。

天天新猪价

(仅供参考)

2025.1.25

省份

猪价(元/斤)

涨跌

上海

8.0~8.6

涨

山东

7.7~8.2

涨

安徽

8.0~8.5

涨

浙江

8.0~8.6

涨

江苏

7.9~8.5

涨

福建

7.9~8.3

涨

江西

7.6~8.0

涨

湖北

7.7~8.1

涨

河南

8.0~8.5

涨

湖南

7.5~7.7

涨

广东

7.5~8.0

涨

广西

7.4~7.8

涨

海南

7.8~8.2

平

北京

8.0~8.2

涨

天津

8.0~8.2

涨

山西

7.8~8.0

涨

河北

7.9~8.2

涨

黑龙江

7.6~7.8

涨

吉林

7.6~7.9

涨

辽宁

7.7~7.9

涨

陕西

7.7~8.0

涨

甘肃

7.8~8.0

涨

重庆

7.4~8.0

涨

四川

7.5~8.1

涨

云南

7.4~7.9

涨

贵州

7.3~7.8

涨

新疆

7.3~7.6

涨

内蒙古

7.4~8.0

涨