首分租赁观察

【肖文晓】--克而瑞广佛区域首席分析师

合成谬误的破局之道

7月是毕业生租房旺季。不出意外,全市个人租赁成交量环比上升了9.17%,并且已经连续三个月上升。从个人租赁供求的活跃区域来看,天河、番禺是最活跃的两个区域,而在第二梯队的是海珠区、黄埔和白云区。一个令房东们感到有些沮丧的信息是,虽然是租赁旺季,如果从成交挂牌比来看,全市平均水平大概也只有40%多一点,相当于挂牌10套房源,只能成交4套房左右。实际上,住房买卖市场也面临着跟租赁市场一样的压力,截至7月末,广州全市的新房可售库存超过了12万套,去化周期高达24个月,而全市二手房的挂牌量更是超过了14.9万套。

到底是选择租房还是买房?过去很多年的答案都是“买房比租房好”,这是因为房价一直在涨。但是随着房价开始下跌,今天广州很多地区的房价已经跌回了好几年前,可能很多人在回答这个问题的都开始不坚定,即便房价和利率对比之前都低了很多,更多的人还会选择量力而行、一看再看,不愿轻易背上房贷。

无可奈何花落去。萨缪尔森提出过一个“合成谬误”的经济学理论,大致的意思是:对个体而言是正确的事情,但是人人都这么做之后,对总体而言可能未必正确。这和今天经济面临的情形很像,如果今天大家都选择存钱,都是谨慎消费和借贷,越是这样,经济越难走出困境。

破局之道在哪里?如果每个人都在努力寻找答案,那就一定会有答案。

日前,克而瑞长租公布了7月55城的住房租赁市场监测情况:

从量价走势来看,2024年7月,55城个人房源呈现量价齐跌,房源供应量环比下降7.13%,7月份同比上涨3.15%,7月份租金环比下降0.33%,同比下降0.8%,7月份租赁市场供应平稳,价格有小幅波动。

新开房源数量上,7月,22城共计新增14个项目,其中涉及保租房8个,供应3461间房源,新开市场化项目6个,供应1290间房源。

广州住房租赁市场在7月会呈现出什么样的市场特征?

下面具体来看,克而瑞广佛资管新鲜出炉的7月广州住房租赁市场监测报告:

01

宏观监测

在政策端上,中央层面指导地方要积极争取保障性住房再贷款政策支持推动项目尽快落地,加快建立租购并举住房制度,加快构建房地产发展新模式。

深圳发布社会类保租房细则,力促保障性租赁住房发展规范运营;广州进一步规范优化了公租房审核分配机制,完善了退出和监管规定;北京10月1日起住房租赁押金和租金纳入监管。

02

市场监测

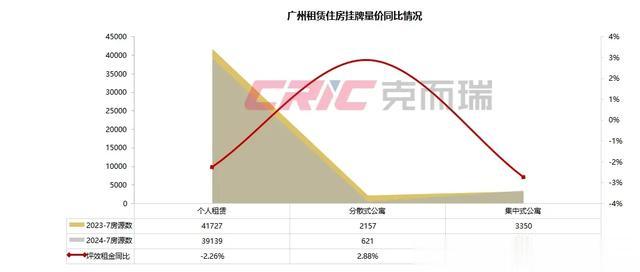

克而瑞数据监测显示,7月全市个人租赁挂牌量持续增长,租金已连续两个月下降。

但同比去年7月份挂牌量总体下降8.51%,市场需求的存在更多的是体现在“量”的提升上,个人租赁和集中式公寓租金价格不及去年同期,但根据二季度数据显示量价有持续回升趋势。

个人租金

本月全市个人租赁租金成交均价48元/㎡/月,环比上涨8.11%,除南沙、白云两区整体租金微跌,其余各区均保持相对稳定向上的趋势。

供求量价走势

7月全市个人租赁挂牌量为39139间,环比上涨1.08%,成交量18059间,环比上涨9.17%。成交量价自二月份之后持续上涨,个人租赁市场展现稳步回升态势。

从区域上来看,本月天河区挂牌量远超其他区域,成交量达近一年峰值,番禺区和海珠区成交均超过2000套;而从成交挂牌量比来看,天河、番禺、越秀、南沙四区本月去化流速明显提升,荔湾区持续保持高去化态势,成交挂牌量比达60.49%。

个人租赁挂牌成交价

7月全市个人租赁成交挂牌价比为93%,成交挂牌价走势数据来看有稳步回升趋势,市场需求形势向好。

从区域上来看,天河区成交挂牌价比远高于其他区域,达98%,白云和黄埔两区也均超过了90%,这三个区域成交价格总体在区域挂牌产品中相对均匀,除荔湾区外,整体区域环比6月成交挂牌价比均有所提升,可以看出新增租客支付力逐渐增强。

户型及租金段分析

个人租赁各房型中,一房的挂牌成交均价远高于其它房型,成交均价62.1元/㎡/月,环比上涨8.38%;二房、三房的挂牌量最大,均超过12000套;二房的成交量最高接近去年同期水平,成交6304套。

从各租金段挂牌成交情况来看,月租金2000-4000元/月为市场主力区间,成交量占比46.04%,从成交挂牌量比来看,月租金2000元/月以下最高达到63.64%,去化流速好,在月租金12000元/月以上的高端产品中,14000-16000元/月租金段的去化明显。

板块供求排行

可以看到,在今年7月,珠江新城呈现出“有价有市”的火热势头,包揽了全市个人租赁挂牌量&成交量双榜TOP1。

分散式公寓全市租金

7月全市分散式公寓新增供应租金为150元/㎡/月,整体租金维稳;荔湾、海珠两区新增供应租金涨幅明显,越秀区有所回调。

分散式公寓量价走势

7月分散式公寓新增新增供应621间,环比下跌24.91%,租金总体维稳在近一年高位,新增供应量促底,分散式公寓需求的持续回升,从量、价两方面得以体现。

从各区域供应来看,本月天河区新增房源量仍然领超其它区域,新增供应229套,除越秀区外,其余各区新增供应量均有所下降,呈现良好的需求态势。

集中式公寓量价走势

全市集中式公寓7月在运营项目数为414个,在运营房源数约8.9万间,在运营房间数环比下降0.67%,主要来自于魔方公寓2个项目闭店。

7月全市集中式公寓出租率为95.5%,环比上涨0.57%;平均租金环比上涨1.79%,为85.2元/㎡/月,出租率持续上涨,各大品牌优惠力度持续减少,租金稳步回调。

集中式公寓区域表现

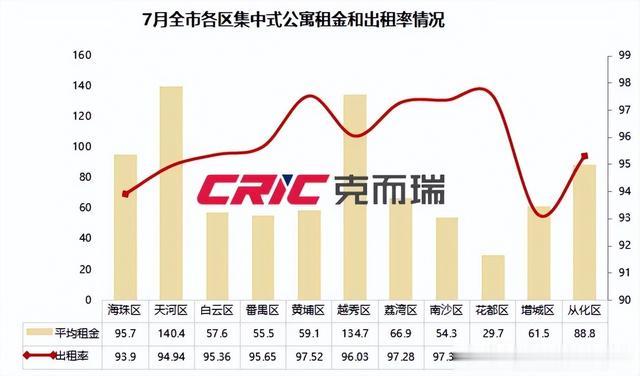

从全市各区集中式公寓分布情况来看,在营业房源黄埔区占比最多,房源量占全市的20.68%,海珠、南沙、天河等三区均有新增项目,约500套房源增量。

从全市各区集中式公寓租金水平来看,天河区持续居于首位,平均租金达140.4元/㎡/月,其次是越秀区,为134.7元/㎡/月,租金环比均有所上涨;从出租率来看,增城、海珠区整体出租率偏低,其他区域表现良好。

分类市场

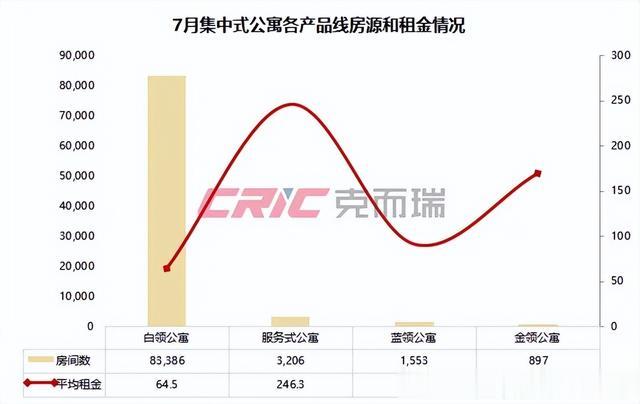

全市集中式公寓产品线分布以白领公寓为主,占全市集中式公寓的93.65%,南沙辉盛名致公寓开业带来150套服务式公寓房源增量,各产品线租金均有所增长。

全市集中式公寓运营商属性以房开系、创业系运营商为主,房开系占比46.13%,其次为创业系运营商,占比28.84%;本月各类型运营商总体租金均有所上涨,酒店系租金上涨最为明显,环比上涨4.62%。

榜单排名

可以看到,泊寓本月表现不俗,新增项目数量与本月新增房间数量均呈大幅增长。

出租率排名