随着人工智能技术的飞速发展,2025年的AI行业正站在一个新的十字路口。国金证券的《2025AI行业前瞻报告》为我们描绘了一个模型与应用双向奔赴的未来图景,其中既包含了技术的突破与创新,也暗含着挑战与瓶颈。本文将结合报告的具体内容、案例和数据,探讨2025年AI行业的机遇与挑战。

1、模型演进:大小模型互补,聚焦推理能力提升

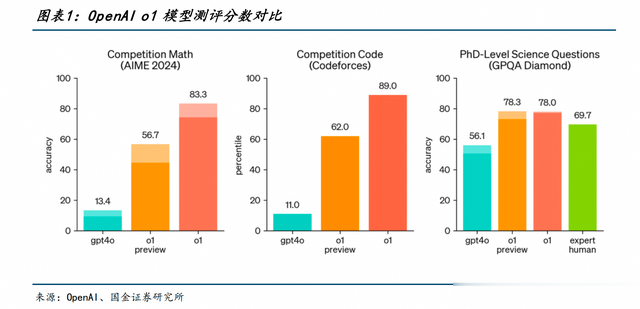

1、模型演进:大小模型互补,聚焦推理能力提升随着人工智能(AI)技术的迅猛发展,2025年将见证AI模型和应用的双重进步。在模型侧,市场正朝着大模型与小模型互补的方向演进。大型预训练模型如OpenAI、Meta的Llama、Mistral以及阿里通义等占据了主导地位,而中小厂商则专注于特定任务的微调与Agent业务。例如,OpenAI于2024年9月发布的o1系列模型,特别擅长处理STEM领域的问题,并且其推理性能远超GPT-4o。

新兴技术路径如测试时训练(Test-Time Training)、合成数据的应用及感知量化训练等正在推动模型能力的进一步提升。以MIT提出的TTT为例,在8B参数的语言模型上应用后,ARC公共验证集上的准确率提高了近157%。

此外,多模态融合模型在实时交互、音频与视觉生成方面展现出巨大潜力,这不仅扩展了AI的应用场景,也为用户带来了更加丰富和自然的体验。

2、应用渗透:AI程序员助力企业效率,SaaS平台迎来增长新机遇

2、应用渗透:AI程序员助力企业效率,SaaS平台迎来增长新机遇从应用角度来看,AI程序员在企业中的广泛应用显著提升了开发效率。根据麦肯锡的研究,使用生成式AI进行代码文档编写可以节省约45%-50%的时间;而在代码生成任务中,则能节约35%-45%的工作量。谷歌在其财报会上透露,超过25%的新代码是由AI辅助生成的,开发者的工作效率因此提高了21%。阿里巴巴推出的通义灵码工具也获得了20%的采用率,特别是在测试代码实施方面减少了超过70%的工作量。

同时,AI为通用型和数据类SaaS平台打开了新的增长空间。Snowflake的产品收入达到了9.003亿美元,同比增长29%,并且产品收入超过100万美元的客户数量也在持续增加。ServiceNow引入了生成式AI功能,如Now Assist和Generative AI Controller,这些工具帮助企业提高工作效率,简化项目部署,并提供智能化的用户体验。Salesforce发布的Einstein AI平台同样集成了多种人工智能技术,为企业提供了强大的支持。

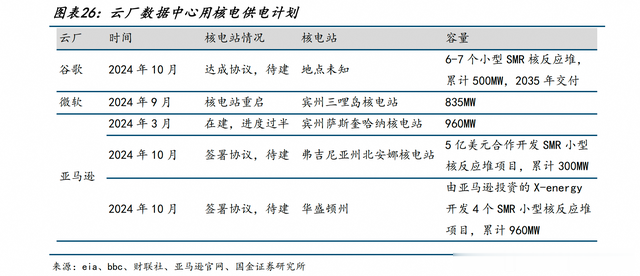

3、算力挑战:硬件迭代趋缓,核电或成最优解决方案

3、算力挑战:硬件迭代趋缓,核电或成最优解决方案尽管英伟达最新的Blackwell架构算力芯片仍在云端具备绝对统治力,但随着系统复杂性的快速提升和技术供给瓶颈,硬件迭代速度可能在未来趋缓。

这给AMD等竞争对手以及云厂商自研芯片带来了更多机会。数据中心电力消耗呈指数级增长,局部供电压力激增,独立于传统居民/工业电网的核电站成为潜在最优解决方案。美国几大云厂亚马逊、谷歌、微软都在积极寻求核电解决方案,核电的落地速度成为制约AI进一步发展的关键因素之一。

4、端侧AI:手机与PC市场的竞争加剧

4、端侧AI:手机与PC市场的竞争加剧端侧AI设备销量正在稳步上升,尤其是在旗舰机型中表现尤为明显。苹果、谷歌等公司在硬件、软件、生态、云服务等方面均表现出强劲竞争力。

苹果通过强化Siri的能力,使其能够更自然灵活地与用户互动,从而提升了用户的使用体验。相比之下,谷歌虽然拥有强大的Gemini模型能力,但在硬件自有品牌Pixel的渗透率较低,更多依赖三星等合作伙伴拓展用户基础。

AI PC领域内,英特尔和AMD的竞争愈发激烈,两者在性能、续航、适配性、生态方面各有千秋。

X86台式机领域由于功耗的重要性大幅降低,AMD有望依靠更出色的CPU性能提升市场份额。ARM架构芯片方面,苹果凭借M系列芯片的强大设计优势占据领先地位,短期内高通难以与其抗衡。

查看完整报告

— END —

如需人工智能专题研究报告,请后台留言。

《2025AI行业前瞻报告_Al行业关键时刻_瓶颈与机遇并存》、《“人工智能+”引爆新质生产力革命》、《2024人工智能时代的创意、商业和社会》、《2024人工智能大语言模型发展技术研究报告》、《2024人工智能算力高质量发展评估体系报告》、《2024年中国人工智能人才发展报告》、《“人工智能+”引爆新质生产力革命》、《2024人工智能与职场研究报告》、《人工智能的下一站:文生3D》、《海外AI应用趋势:多元生态+专业化》、《2024人工智能大数据创新应用案例集》...