今天财报翻译官将深入分析一家深耕光刻工艺10多年,在国内率先实现MEMS光刻工艺产业化应用的企业,它就是泰晶科技。公司是全球少数几家掌握晶体微纳米MEMS光刻技术的企业,并在国内率先实现了国产替代。

目前,这家企业已经大幅回撤了72%,并于近期量能开始放大。在本周四,公司的成交金额只有7275万元。而在周五,这家企业的成交金额就达到了2.96亿元,几乎是周四的4倍,这说明其获得了资金的追捧。

下面我们先来分析一下这家企业的短期风险,并判断出其是否在近期有爆雷的可能性。

通过分析翻译官发现,这家公司最近一次解禁是在2023年12月份,而在未来并没有解禁事件,所以这家企业在近期并没有解禁风险。

除此之外翻译官还发现,在2024年第一季度,这家公司并没有有息负债,它的短期借款和长期借款均为0。

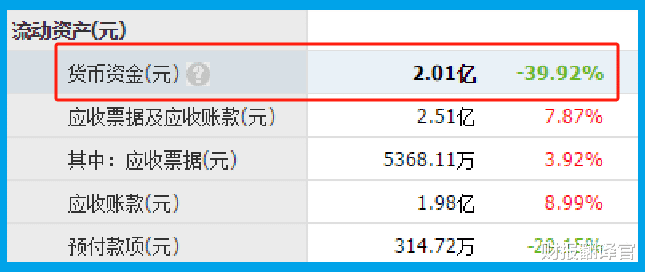

而虽然这家企业没有有息负债,但是公司短期内能拿出来的现金总额,也就是货币资金却为2.01亿元。这说明这家公司短期偿债能力非常强,并不具备债务违约风险。

最后我们再来分析一下这家企业的现金流,2024年第一季度,公司的营业总收入为1.82亿元,同比增长了4%。

而同期,这家企业因销售光刻产品而实际收到的现金总额却为1.74亿元,同比增长了8%。

在会计权责发生制下,营业收入中既包括了现金,还包含客户的欠款。所以一家公司的营业收入高于销售商品收到的现金总额是一个正常的现象,因为两者之间的差额就是还没有收到的货款。

而在今年第一季度,这家企业因销售光刻产品而收到的现金总额和营业收入几乎一样多,并且同比出现了增长,这说明公司的现金流能力提升了,其账户里的钱也变多了。

因为这家企业的现金流十分充裕,说明其生产经营并没有问题。而其短期偿债能力也非常强,并且公司近期还没有解禁风险,所以翻译官个人认为这家企业的短期风险很小。

上面看过了公司的短期风险,下面我们来在分析一下这家企业的成长性。

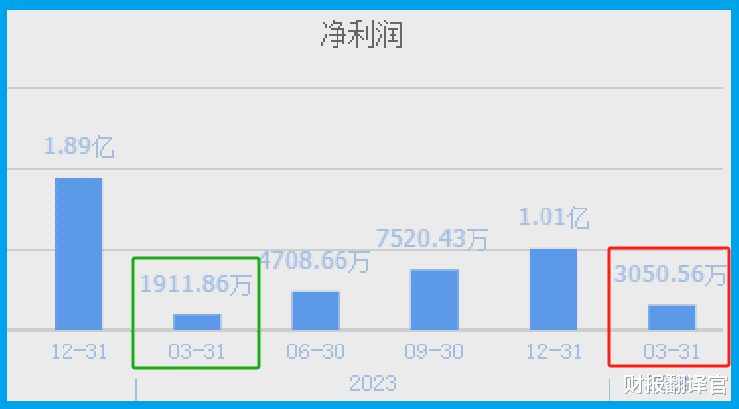

虽然公司的净利润从2022年开始已经连续两年都在下降,但是在今年第一季度却出现了大幅度的增长。

2023年第一季度,这家企业的净利润只有1,912万元。到了2024年第一季度,公司的净利润就达到了3,051万元,同比增长了60%。

而这家企业目前的净利润,在光刻机概念板块89家上市公司中排名第44位。这个名次处在板块中等偏上的位置,说明其规模相对来说并不小。

除了净利润出现了增长以外翻译官还发现,在今年第一季度,管理层还扩大了生产,提高了存货的数量,这说明这家企业未来的净利润有增长的可能性。

2023年第一季度,公司的存货只有1.63亿元。到了2024年第一季度,这家企业的存货就达到了1.94亿元,同比增长了19%。

因为存货里包括了生产光刻产品的原材料、产成品、半成品,而把存货卖了加上毛利润就是这家企业的营业收入。所以存货的增长以及在未来都能被卖掉,是能增加公司净利润的。

通过上述分析我们了解到,目前这家公司并没有短期风险,而且在今年第一季度的净利润还出现了增长。同时,管理层也顺势扩大了生产,所以翻译官猜测这家企业今年净利润的增长将是大概率事件。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。