疫情之下,“宅经济”市场需求旺盛,空气炸锅作为“宅经济”中的明星产品需求持续旺盛。

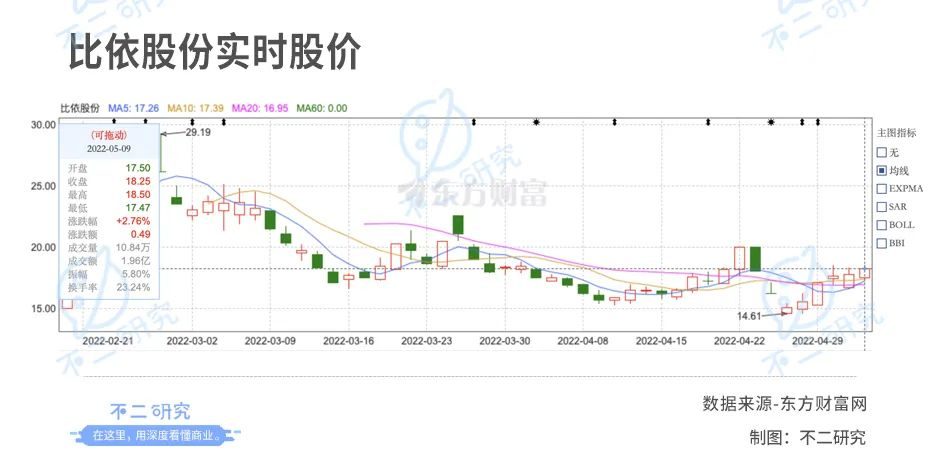

2月18日,“空气炸锅第一股”比依股份(603215.SH)登陆上交所,引起了二级市场的广泛关注,一经上市便收获6连板。

比依股份于4月20日发布首份年报,9天后发布2022年一季报,向资本市场交出第一份答卷。

财报显示,比依股份2021年及2022年Q1的营收增速分别为40.43%和13.45%,同期净利润增速为13.15%和11.31%,营收和净利增速均出现下滑。

截至5月9日,比依股份股价报收18.25元/股,收涨2.76%。相对上市时高点跌去37.07%。

在「不二研究」看来,比依股份业绩增长强劲,但在这份强劲背后,营收与净利润增速已失衡,盈利能力不断下降;以代工为主的比依股份对原材料价格上涨抵抗能力弱,自有品牌发展难有起色,盈利困境待解。

尽管空气炸锅因疫情“出圈”,若浪潮退去,比依股份能继续靠单一产品获取投资者青睐吗?

业绩失衡,盈利待解据比依股份财报显示,2020年-2022年Q1其营收分比为11.63亿元,16.34亿元,3.68亿元,分别同比增长57.18%,40.43%,13.45%;同期,比依股份净利润为1.06亿元,1.20亿元,0.25亿元,分别同比增长67.67%,13.15%,11.31%。

比依股份的业绩增速在2020年达到峰值后开始失衡,营收增速明显高于净利润增速。

若从扣除非经常性损益后归母净利润角度看,失衡更为明显,据比依股份财报显示,2020-2022年Q1,其扣非后归母净利润分别为1.02亿元,1.11亿元,0.20亿元,分别同比增长29.38%,9.22%,-9.21%。

比依股份的扣非后归母净利润增速显著低于营收增速,其盈利能力问题逐渐凸显。据比依股份财报显示,2020-2022年Q1其取得的毛利分别为2.45亿元,2.52亿元,0.48亿元,对应毛利率分别为21.09%,15.39%,12.92%。

比依股份的毛利率下降趋势明显,若与同为小家电行业的小熊电器和苏泊尔相比,比依股份毛利率与其仍有较大差距,据小熊电器和苏泊尔财报显示,2020-2022年Q1,小熊电器毛利率分别为32.43%,32.78%,37.17%;同期,苏泊尔的毛利率分别为26.42%,23.00%,25.36%。显然,比依股份的毛利率低于小熊电器和苏泊尔。

在「不二研究」看来,比依股份的盈利能力困境已成,细究其原因,比依股份以代工出口为主的经营模式难辞其咎,代工出口模式对原材料和汇率波动的敏感性是比依股份毛利率下降绕不开的一环。

成也代工,败也代工2001年,闻继望于浙江余姚创立了比依股份,在经历了多条赛道的摸索后。闻继望意识到“一米宽,百米深”的发展模式更加适合民营企业,于是开始深耕炸锅行业,立志“用一辈子的时间,做一口能用一辈子的好锅”。

2012年,比依股份成长为全球最大的油炸锅生产基地,2014年开始启动空气炸锅研发,并在一年后成功推向市场,此后开启为全球多个头部小家电品牌代工生产以空气炸锅为主的厨房加热器具的道路。

据比依股份年报显示,比依股份主要产品包括空气炸锅、空气烤箱、油炸锅,三者所产生收入分别占其营收比例为63.74%,15.24%,13.70%。

从业务模式看,比依股份绝大部分业绩来源于代工出口,据其招股说明书显示,比依股份业务模式分为ODM、OEM、OBM三种。其中,ODM为公司根据客户需求进行产品研发、设计、出样及生产交付,OEM为公司根据客户提供的设计图纸实施产品生产及交付,OBM则为自有品牌产品生产与销售。

据其招股书显示,2021年上半年比依股份ODM、OEM、OBM所厂商收入占其总收入比例分别为86.03%,13.50%,0.47%;ODM和OEM共占99.53%。

2021年虽未披露全年ODM/OEM业绩,但其年报中写明“目前ODM/OEM业务为公司的主要业务模式,自主品牌尚处于发展初期。”且年报中显示2021年比依股份与飞利浦合作进一步深化,飞利浦所产生的销售金额增长至4.04亿元。显然,比依股份是以代工为其主要业绩来源。

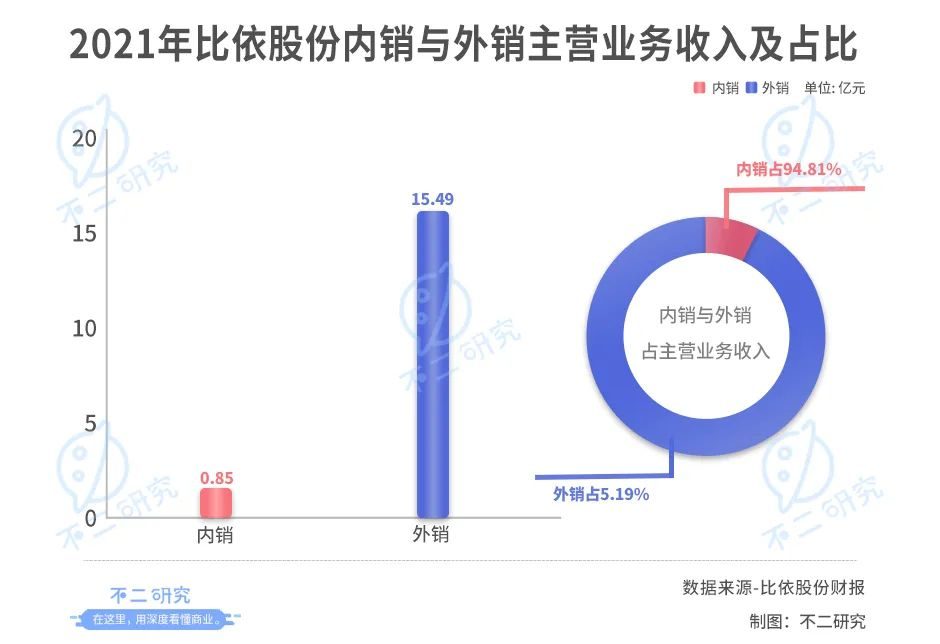

而从海内外业绩占比角度看,比依股份则以出口为主,据其年报显示,比依股份2021年外销占主营业务收入的94.81%,内销占公司主营业务收入的5.19%。

以代工出口为主的业务模式为比依股份带来了高速增长的营收,但是对应的,代工出口模式所带来的难题也是显而易见的。

首先,以代工出口为主的模式意味着比依股份在议价能力上较弱,对于原材料价格变动非常敏感,毛利率受原材料成本影响大。据比依股份财报显示,2019-2021年起直接材料成本占其主营业务成本比例均超74%,而招股书说明书对于毛利率变化的解释中原材料价格的变化为其重要原因。

其次,以代工出口为主的模式也意味着比依股份容易存在大客户依赖的情况,据比依股份招股书显示,2018-2021H1,比依股份前五大客户业绩占其营收比例分别为40.48%,42.68%,46.61%,51.65%。

并且,比依股份年报中显示飞利浦2021年所产生收入为4.04亿元,占其营收比例为24.72%,而在招股书中飞利浦在2021年上半年产生收入占其营收比例仅为19.64%。比依股份的大客户业绩占比在2021年将进一步提升。

「不二研究」认为,比依股份以代工出口为主的模式在中美贸易战和疫情发生之前的全球化时代为其带来了成功,但是目前受疫情和贸易多变化趋势影响,原材料价格和汇率变化不断,对比依股份盈利能力影响较大,且全球的代工竞争激烈,若在代工方面没有独特优势的比依股份失去大客户,对其影响亦较大。

比依股份目前的当务之急是构筑其独有的护城河。

出圈红利之后,护城河挖向哪儿?比依股份的“护城河”该往哪个方向挖?「不二研究」认为应从产品结构和品牌入手。

从产品结构看,比依股份的生产的产品为空气炸锅、空气烤箱、油炸锅三种,均为厨房加热产品,产线过于单一且制造壁垒不高。据比依股份年报显示,其拥有123项专利,仅8项为发明专利,其中仅2项属于空气炸锅,而设计专利却高达86项。

除比依股份外,布局空气炸锅代工的还有浙江天喜厨电和宁波嘉乐电器,比依股份在空气炸锅赛道的可替代性强。

另外,尽管比依股份靠着“网红”单品空气炸锅的出圈吃到红利,但厨房小家电的更新换代非常快,上一个火热的电烤箱已经被空气炸锅取代,虽然不知道未来会是谁取代空气炸锅,但必然会有新的品类取代它。

图源:比依官网

比依股份单一的产品线让比依股份的路变得非常“窄”,因此比依股份构筑护城河的重要一步便是扩充产品结构。

比依股份自身也意识到了这一点,在招股说明书中表示将投资3.70亿元建设厨房小家电扩产项目以及0.72亿元建设研发中心,将多功能早餐机、多功能蒸烤一体机作为未来重点研发方向,以此拓展产品结构。

从品牌角度看,据比依股份财报显示,比依股份自有品牌“比依BIYI”仍处发展初期。OBM为其自有品牌业务模式,2018-2021H1占营收比例分别为0.17%,3.06%,3.23%,0.47%。

作为在全球的空气炸锅代工龙头,在自有品牌的销售和运营上,却显得微不足道。C端和B端并不一样,并不是将产品做好就行,渠道和广告对于C端而言亦十分重要。

而比依股份对此似乎并不上心,据其年报显示,比依股份2021年广告宣传费用仅为50.42万元,电商平台推广服务费仅为228.20万元。

因此,比依股份在自有品牌推广方面投入较低,尽管其在2021年报中提及要打造自有品牌影响力,加快打造中国品牌的步伐,但其目前看来似乎并未在这方面加快步伐。

「不二研究」认为,比依股份代工为主困其盈利能力,重仓网红单品困其前景,打造护城河更好的方式是往品牌商转型,同时扩充自身产品结构。

"空气炸锅第一股"如何"炸"出未来?

在目前国际形势多变的情况下,以代工出口模式为主的比依股份极易受到外部环境变化的影响,原材料价格、汇率、大客户的变动等情况都有可能发生。

因此,比依股份需要的是突破代工所带来的盈利困局,加强品牌运营,逐步往品牌商的方向走。同时,只有网红单品空气炸锅显然是不够的,空气炸锅的出圈红利可持续性不强,未来必然有新的网红替代空气炸锅,比依股份需要未雨绸缪,提前优化产品结构,为自己提升抗风险能力,也为下一个“网红”做好准备。

因此,比依股份困于代工局和网红局,脱困之良药在于扩充产品结构和加强品牌运营深挖护城河。

本文部分参考资料:

1.《背靠飞利浦、苏泊尔、小熊,这个隐形巨头“炸”出30亿市值》,钛媒体

2.《“空气炸锅”凭什么能捧起一家上市公司?》,经理人网

3.《比依股份风光背后的心酸:靠代工赚钱,空气炸锅难以支撑未来》,黑科技大揭秘

作者 | 熊生

排版 | 艺馨

监制 | Yoda

出品 | 不二研究