PP产业概况

PP市场回顾

PP仍处于弱周期中

当前的PP价格处于十年以来的偏低位置,但产业压力依旧存在。预计持续低位震荡。

PP历年产能发展

PP仍处于投产周期

PP仍处于投产周期中,尤其是2019年以来,随着大型炼化装置的投产,PP产业加速扩张。预计2024年PP产能超过4250万吨,产量达到3600万吨。

PP产业链概况

供应的多元化

经历过煤化工投产、MTO投产和PDH投产的几次投产高峰后,PP产业链呈现出原料多元化的特征。

PDH产能发展

PDH占比不断提高

在PP的各生产工艺中,PDH是近几年产能的主要增量。2024年PP的供应变量仍旧集中在PDH上,而PDH利润也成为PP产业供应的重点关注。

PP供应结构

边界产能转移

从供应结构来看,过去的四年时间,PDH占比从12%提高到19%,而在大炼化的投产背景下,油制PP的占比也小幅提升至56%。与之对应的是在利润压缩和双控的背景下,CTO和MTO装置占比不断下滑,其中外购甲醇的MTO占PP的产能比重仅4%。

PP需求结构

需求结构分散且稳固

从需求结构来看,过去四年表现稳定。PP下游主要是终端消费品,和大家的生活息息相关,结构变化不大。相对分散且比较稳固的需求结构使得PP产业来自需求的变量很小。

PP需求发展

需求和经济发展一致

也正因为PP的需求特征,其需求和国民经济发展的形势密切相关,总体上呈现出逐年增长的状态,增速围绕GDP增速变化,2020和2021则主要是全球产业链格局打乱造成的错位。

PP产业的变化

依旧是供应问题:

1、产业仍处于扩张周期,供应压力较大。

2、需求相对稳定,但全年仍有增速。

3、PDH占比逐渐提升,是未来供应的主要增量。

4、产业矛盾依旧在于供应,而供应的矛盾在于边界产能。

5、原料丙烷的供应主要在于海外,产业矛盾向外转移。

PP的定价重心

PP各工艺利润发展

投产的结果就是利润下滑

随着投产的落地,PP产业链利润不断下移,尤其是最近两年,在PDH装置大量投产以后,加速了利润压缩的进程,当前产业利润已经围绕盈亏平衡波动。全产业亏损已经成为常态。

PDH利润变化

利润敏感型装置

随着投产的落地,PDH自身的利润也快速压缩,产业链开工率快速下滑。因为产业链条较短,开停车较为方便,再加上原料环保以及轻质化,PDH装置受到的监管也较少,装置对于利润的反馈较为敏感。短期在利润略有修复至盈亏平衡的背景下,预计后续的开工率和PP产量都将有所回升。

裂解价差

裂解价差的走低加速轻质化原料替代

大炼化投产以后,石脑油裂解烯烃的价差不断走低。这也是减油增化带来的利润压缩。在利润走低的背景下,部分裂解装置开始寻找更为廉价的轻质化裂解原料。而夏季重组分或者高辛烷值的相对价值高于短链烯烃,轻质化原料并不能完全替代石脑油裂解,这又使得裂解原料的季节性差异开始凸显。

轻烃裂解的原料

丙烷阶段性对石脑油产生替代

丙烷的消费主要是民用燃烧和化工深加工,其中燃烧需求具有较强的季节性特征。在每年消费淡季,丙烷和石脑油价差扩大至接近100美金,这时炼厂会有一定的原料替代。主要体现在日韩一些独立炼厂增加丙烷的进料或者是国内炼厂减少丙烷外放量。

MTO利润的交易扁平化

利润压缩成为主旋律

如前所述,外购甲醇的MTO仅占PP产能的4%,对PP的供需实质影响不大。而随着PDH的不断投产,MTO的利润也被动下一个台阶。在PDH继续投产的背景下,MTO面临被淘汰的可能,而PP-MA的套利也更倾向于做压缩而不是利润的修复。

PDH利润

利润是跌出来的

虽然产业链利润已经处于低位,但从投产周期的角度,PDH利润仍旧倾向于压缩。而考虑丙烷消费的季节性,阶段性PDH利润也存在扩大的机会。

边界产能的竞争

定价中心的切换

谁决定了PP的下限?

在PP-PG和PP-MA之间做的是时机的选择。比如燃烧需求下滑,PDH倾向于利润扩大,开工率提升,但PP整体的定价重心下移,从而导致MTO利润压缩。

PDH的原料定价

原料存在季节性走弱

中国的PDH装置主要采购美国和中东的丙烷作为原料,除中国外,海外PDH装置并不多,大部分北半球地区的丙烷消费还是燃烧,因此丙烷消费随气温回升而下滑。在消费淡季,需要PDH提升开工来对丙烷进行需求托底。这也是PDH开工率呈现出一定季节性特征的原因。

丙烷产销区域价差

运输瓶颈今年或有缓解

LPG的运输通常要加压和冷冻,运输和仓储都有较高的门槛,对于PDH装置而言,原料丙烷除了受制于供需之外,还受制于运输。产区和销区的价格会出现明显的劈叉。当然运费和价格的季节性也依旧源自于东北亚地区的消费季节性。完整的PDH利润链应该是从美国购买丙烷,运往中国加工成PP后的利润。

PP的价格相关性

边界成本定价,产业弱势

随着供应的多元化,PP的价格波动主要源自于边界成本,PP和原油的相关性不断降低。并且在持续的投产压力下,PP在整个化工板块中被作为空头配置,价格走势弱于其他化工品。

PP的常见套利

套利组合策略

LP价差的波动,本质上就是PP的成本变化,在成本推升的行情中,LP价差趋向于收缩,PP的利润也趋于压缩。在成本塌陷的行情中,PP趋向于利润扩大,从而LP价差扩大。LP价差和PP-PG之间呈现出一种套利关系。

PDH的投产预期

原料轻质化仍在继续

今明两年国内仍旧有较多的PDH装置投产,这势必导致国内PP产业的进一步过剩,也将导致东北亚地区对海外丙烷需求的进一步提升。而随着船运能力的提升,丙烷的区域价差预计会回归合理,相应的PP价格重心预计长期维持较低位置。

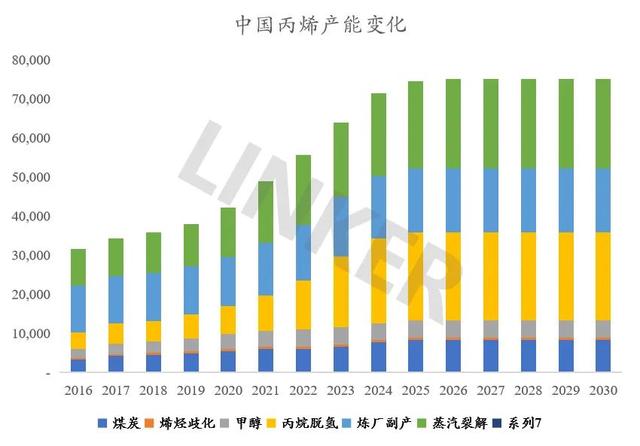

投产高峰将要过去,产业面临洗牌

目前中国丙烯产能达到6300万吨,预计到2030年达到7500万吨,占全球产能的三分之一。不过值得注意的是,2025年以后丙烯的产能、下游的需求增速预计都将明显放缓。

竞争优势更明显的PDH和轻烃裂解将会逐渐替代原有的MTO和煤制烯烃,而PP仍旧是丙烯的最大下游,其他下游虽然有所扩张,但还不足以撼动PP的位置。PP也将长期维持产业极低利润的状态。