SIA和BCG在最新发布的报告中表示,全球半导体供应链既有优势,也有弱点。在 2021 年 4 月发布的报告1 中指出,全球一体化的半导体供应链每年可实现 450 亿至 1250 亿美元的成本效益,使价格比完全本地化的供应链低 35% 至 65%,从而提高了下游产品和服务的采用率。

但我们也发现,该行业已变得容易受到地域集中的影响--在整个供应链中,至少有 50 个点上的某个地区占据了全球 65% 以上的市场份额。大流行病、自然灾害、材料短缺或冲突等破坏性事件都可能对全球芯片供应链造成重大影响。

各国政府和企业正在采取一致行动,以提高抗灾能力。2022 年 8 月签署生效的美国《CHIPS 法案》承诺为半导体制造业提供 390 亿美元的赠款奖励和 25% 的投资税收抵免 (ITC)。

欧盟发布了《欧洲芯片法案》,中国大陆启动集成电路(IC)产业投资基金,中国台湾、韩国、日本、印度和其他国家和地区也出台或扩大了各种激励计划。与此同时,企业也在老地区和新地区进行了大量投资。我们预计,2024-2032 年私营部门在晶圆制造领域的投资将达到约 2.3 万亿美元,而在《CHIPS 法案》颁布前的 10 年(2013-2022 年),这一数字为 7200 亿美元。预计美国将获得这些资本支出的 30%,而在《CHIPS 法案》颁布前,美国的投资速度仅占全球资本支出的 9%。

晶圆制造将更具弹性。我们预测,到 2032 年,尖端晶圆制造能力将从中国台湾和韩国扩展到美国、欧洲和日本。我们预计,2022 年至 2032 年期间,美国的晶圆厂产能将增加 203%,增幅居全球之首。因此,美国将扭转数十年来的下滑趋势,并将其在全球晶圆厂总产能中所占的份额从现在的10%提高到2032年的14%。如果不采取行动,到2032年,美国的份额将进一步下滑至8%。

新市场和创新技术可以支持组装、测试和封装(ATP)的恢复。在 ATP 领域,中国大陆和中国台湾将继续占据全球产能的最大份额。但在政府和外国投资者的支持下,我们预计东南亚、拉丁美洲和东欧国家将扩大 ATP 活动。美国国务院正在通过《CHIPS 法案》下的国际技术安全与创新(ITSI)基金支持这些努力。新兴市场国家的政府正在积极推行自己的战略,以吸引 ATP 投资。与此同时,先进封装的发展和相关的芯片创新也推动着领先企业在美国和欧洲建立 ATP 能力,靠近新的晶圆制造能力。

供应链的其他部分也在实现更好的平衡。在设计、核心 IP 和电子设计自动化 (EDA) 领域,公司正在实现人才招聘、定位和培训地点的多样化。在半导体制造设备("工具")方面,目前的行业领导者正在不同地区建立研发和培训中心。虽然材料生产仍集中在东亚,但我们预计未来工厂产能将向美国和欧洲转移,以实现成本和研发优势。

强大的全球人才梯队一如既往地重要。随着半导体公司在劳动力市场紧张的背景下推行雄心勃勃的发展计划,他们需要工程师和技术人员来填补高技能和中等技能的职位。改善成熟地区和新兴地区的劳动力发展,同时推进移民政策以促进全球人才流动,对于半导体行业未来的恢复能力至关重要。

规模化和开放性对复原力至关重要。为确保新的和多样化的半导体设施能够以最佳产能利用率运营,从而产生积极的投资回报,芯片公司必须保持与全球客户和全球供应商网络的持续联系。各国政府对芯片公司在何处销售产品和服务,或在何处采购投入和设备施加了越来越多的限制。幸运的是,全球半导体贸易继续快速增长,反映了该行业的全球互联性。美国和盟国政府需要保持开放的贸易与合作,认识到极端的产业政策,如国家层面的完全 "自给自足",会削弱弹性、增加成本并扼杀创新。

产业政策有可能造成更多瓶颈,增加供应链风险。如果激励计划和大规模产业政策导致非市场性投资,从而造成过度集中或供过于求,那么半导体供应链的某些环节就会面临风险。政府的激励措施应侧重于促进有针对性的、分布式的、以市场为基础的投资。

需要持续支持抗风险能力。未来十年,半导体供应链将继续面临挑战,包括行业周期性和下游需求的快速发展(如人工智能、电动汽车、工业自动化和机器人)。成熟节点产能的供需失衡可能会变得更加明显。美国和其他地区的政策制定者必须 "坚持到底",扩大当前的支持力度,并考虑采取更多措施来加强复原力。

引言

半导体为当今经济提供动力,从汽车和移动设备到数据中心、医疗设备、清洁技术,当然还有即将到来的人工智能革命。集成电路(IC)的发明使美国开始在设计和制造领域处于领先地位。 从20世纪80年代开始,芯片制造迅速从北美转移到日本和东亚。虽然美国在设备和芯片设计方面仍处于领先地位,但东亚经济体的晶圆制造能力份额却在不断扩大,其中最突出的是韩国在存储器领域的崛起,以及中国台湾在所有其他半导体的纯代工业务领域的崛起。这种配置实现了快速发展和专业化,但随着时间的推移,也导致了供应链的集中。

在《在不确定的时代加强全球半导体供应链》(2021 年 4 月)一文中,我们分析了半导体供应链,以了解其对全球经济的价值,同时也找出了薄弱环节。我们建议采取政策和其他行动,通过加强地域多样化来提高供应链的弹性。

2022 年 8 月签署生效的美国 CHIPS 法案承诺为半导体制造业提供 390 亿美元的赠款和贷款。同样,欧盟发布了《欧洲 CHIPS 法案》,中国大陆启动了第三期集成电路产业投资基金,亚洲和其他地区也出现了各种其他激励计划。与此同时,为满足日益增长的市场需求,100 多项新的半导体制造投资已经宣布,分布在全球各个主要地区。

在本报告中,我们就当今政策对全球半导体供应链未来投资的影响以及对恢复力的影响提供了最新观点。从广义上讲,我们将弹性定义为改善供应链的地域多样化。我们首先回顾了各主要地区的公共和私营部门战略。然后,我们评估了这些趋势在未来十年可能产生的影响,特别是预测了晶圆制造和 ATP 能力分布的变化。我们还考虑了供应链其他环节的地域多样化 ,包括设计、核心 IP 以及 EDA、设备和材料。

随后,我们的报告强调了实现更强复原力的途径,包括维持政府支持、防范供需失衡、整合新国家、保持全球贸易活力以及培养全球人才。由于地缘政治摩擦持续存在,维持全球供应链和支持更多样化的全球生产足迹非常重要。因此,我们在报告的最后强调了行业的未来需求。

政府激励措施的扩展

半导体公司在做出投资决策时会权衡许多因素,包括整体商业条件、供应商网络、场地可用性、基础设施和劳动力,但一个重要的主导因素是政府政策。精心制定的、持久的激励计划,以及有利的监管环境和有效的人才培养措施,也标志着政府对行业长期成功的承诺。对于单个企业而言,有效的政策可以提高设施建设和运营的成本和效率。

自我们于 2021 年 4 月发布报告以来,世界各国政府在加大对半导体产业的支持力度方面做出了巨大努力。

美国通过了《CHIPS 法案》,通过直接拨款和针对半导体制造业的 25% ITC 来激励半导体生态系统的发展。CHIPS 法案拨款 520 亿美元,其中 110 亿美元将用于发展美国在半导体研发领域的领导地位,这强调了全方位产业政策对成功的重要性。在欧盟和日本,政府已拨出大笔赠款,按国家和具体项目进行分配,并辅以税收激励措施。韩国和台湾提供的税收激励计划和研发支持相对较多,例如台湾的芯片创新计划和韩国的 K-CHIPS 法案。除这些直接激励措施外,还有一些吸引投资的间接手段,如基础设施支持、低成本获取土地、简化政府审批等。

中国大陆对半导体产业的大规模和广泛支持也将在未来几年影响全球供应链。

半导体供应链的复原力

全球半导体供应链高度专业化(见图 2)。不同地区在不同领域各有所长。例如,总部设在美国的公司在设计、核心 IP 和 EDA 方面处于领先地位;美国、欧盟和日本在设备方面共同处于领先地位;总部设在中国大陆、日本、中国台湾和韩国的公司在材料方面处于领先地位;总部设在韩国和中国台湾的公司在先进节点制造(10 纳米以下芯片)方面处于全球领先地位;ATP 的足迹主要集中在中国大陆和中国台湾。

全球一体化的供应网络使各地区的专业化得以实现,这也使各专业公司得以进入全球市场。但这也造成了地域集中的弱点。展望未来,我们预计将出现重大的地域多样化,首先主要是在两个领域: (i)晶圆制造,特别是在先进逻辑方面;(ii)ATP,在中国大陆和台湾以外地区开展多样化活动,包括在新市场上取得巨大收益。由于成本压力,ATP 不太可能落户美国,但新晶圆厂附近的某些先进封装设施除外。我们还预计,随着市场领导者在全球范围内寻找人才,设计和材料领域的多样化程度会有所降低,因为供应商会将新工厂的产能转移到不同地区(见图 3)。在设备以及 EDA 和核心 IP 方面,鉴于目前的高度专业化和供应商集中化,以及与晶圆厂共用厂址的必要性较低,有意义的多样化将被证明具有挑战性。

下面,我们将针对供应链的各个环节深入讨论这些趋势。

1.晶圆制造

我们从晶圆制造开始,因为它对供应链其他环节的投资具有 "拉动 "作用。考虑到项目上线所需的资金和大量的准备时间(在某些情况下长达五年以上),晶圆制造是迄今为止政府和行业努力的重点。

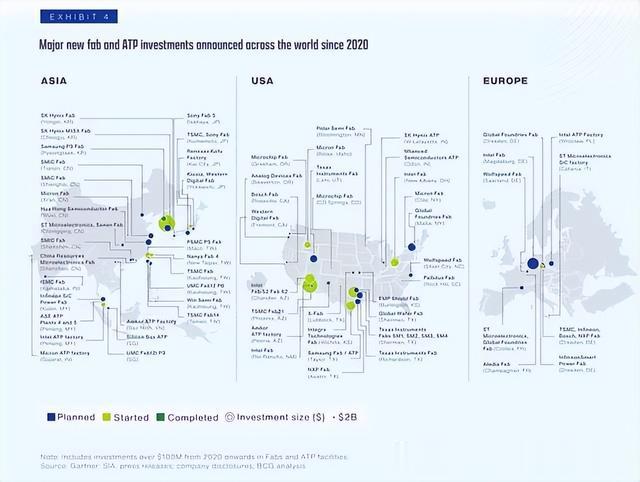

我们预计,2024-2032 年私营部门在晶圆制造领域的投资约为 2.3 万亿美元,而在《CHIPS 法案》颁布前的 10 年(2013-2022 年),这一数字为 7200 亿美元。自我们上次报告发布以来,已宣布的 100 多个大型半导体制造生态系统项目分布在全球各地和各主要地区的新地点(见图 4)。

亚洲:

整个地区的投资步伐仍在继续。中国台湾当地公司已宣布计划在台湾岛内新建七座晶圆厂。台积电还与索尼(Sony)、电装(DENSO)和丰田(Toyota)合作,提高日本熊本的制造能力,日本官员正在帮助国内初创企业 Rapidus 在北海道的一个新厂区建立最先进的 2 纳米芯片生产线。在中国大陆,中国国内企业正在深圳、天津和上海投资建设新的晶圆厂。

美国:

从 2020 年到 2023 年底,仅在美国就宣布了 80 个新的半导体制造项目,预计将直接创造 50,000 个新的就业机会。但在较新的地区,如俄亥俄州的新奥尔巴尼,也有大量的绿地投资和产能扩张。

欧洲:

欧洲对新产能进行了大量投资,自 2020 年以来宣布了七项重大晶圆厂投资。其中大部分产能建在德国东部,包括英特尔在马格德堡的投资,以及台积电与欧洲领先半导体制造商共同投资在德累斯顿建设新工厂。不过,这种势头并不局限于德国;在法国南部,GlobalFoundries 与意法半导体合作,在克罗尔(Crolles)建造一座耗资 31 亿美元的工厂,而波兰也准备新建一座英特尔先进封装工厂。

因此,我们预计从现在到 2032 年,大量投资将在各地区之间流动(见图 5)。

先进逻辑目前包括 10 纳米以上的新工艺。我们预计到 2030 年,“前沿”产能的定义将包括 3 纳米以上的工艺 。在数据中心、网络设备、个人电脑、智能手机、具有机器学习和人工智能(ML/AI)功能的智能 "边缘 "设备以及汽车高级驾驶辅助系统(ADAS)等应用的推动下,先进逻辑将吸引更大份额的投资。这种趋势意味着需要权衡利弊。大量投资于前沿技术可以让一个地区在创新的最前沿参与竞争,但并不能完全体现在每月的晶圆开工率上;另一方面,投资于传统工艺可以让一个地区实现更多的近期资金和就业价值,但有可能为需求可能固定或减弱的细分市场带来过剩产能。

先进逻辑的投资模式在全球的分布更加广泛,中国台湾和韩国公司在美国、欧洲和日本的投资显著增加。先进逻辑的产能将发生变化,从 2022 年几乎 100% 分布在韩国和中国台湾,到 2032 年超过 40% 分布在这些地区以外。2022 年,美国不生产任何先进逻辑芯片。到 2032 年,美国将生产近 30% 的工艺超过 10 纳米的逻辑芯片。此外,在预计的晶圆厂投产后,欧洲和日本也将生产 12% 的 10 纳米以上的芯片(见图 6)。

在 10 至 22 纳米的逻辑工艺方面,日本的市场份额将从最初的 5%大幅增长,而中国大陆的市场份额将从 6%增至 19%。28 纳米或更高的逻辑工艺将保持良好的分布--多个地区参与竞争,大多数地区的份额将有小幅增长。中国大陆的份额增幅最大,从 2022 年的 33% 增长到 2032 年的 37%。

在其他工艺技术方面,动态随机存取存储器(DRAM)仍将高度集中在韩国,但美国的份额将增加三倍,从 3% 增至 9%。NAND 内存的地域集中度也将提高--韩国的份额将从 30% 提高到 42%,到 2032 年,日本和韩国合计将占约 75% 的产能。最后,分立、模拟和光电芯片(DAO)将保持良好的分布,所有主要地区的份额都将达到或超过 5%。

各公司采取的这些具体的、战略性的、有针对性的行动,其最终结果是提高了该行业在各地区更 "平均 "的全球产能份额上的恢复能力(见图 7)。美国在全球产能中的份额将从 10%增至 14%。如果没有 CHIPS 法案,到 2032 年,美国在全球产能中的份额将下降到 8%。这与我们的预测相吻合,即美国将获得全球资本支出的 30%,而在《CHIPS 法案》颁布前,美国的投资速度仅为全球资本支出的 9%。

此外,我们预计每个主要地区的产能在未来十年都将增长 80% 以上。

美国的产能增长率将达到 203%,高于其他地区,也远高于前十年的增长率(见图 8)。以每月数千晶圆开工量(300 毫米当量)计算,这意味着产能将从 2022 年的 1,121 kwspm(每月数千晶圆开工量)增长到 2032 年的 3,393 kwspm(增长 203%)。

2.设计、核心 IP 和 EDA

设计、核心 IP 和 EDA 是供应链中的研发密集型非制造环节。在所有设计活动(无晶圆厂和 IDM)中,总部设在美国的公司占据了 51% 的设计市场。美国也是 EDA 软件的领先企业所在地,而英国和美国则是知识产权的领先企业所在地。

尽管如此,在这些人才驱动的供应链环节中,企业正在招聘、安置和培训研发与工程人才的地点实现多样化。根据美国商务部工业与安全局 (BIS) 2023 年的一项调查,受访公司将欧洲、中国大陆和印度列为其设计活动的主要非美国地区。中国大陆和印度是美国以外半导体设计工程师最多的地区(见图 9)。

在设计领域,对人工智能加速器等专用芯片的需求日益增长,以适应新设备和相关功能的激增。满足这一需求为不同地区的新供应商打开了大门,包括新市场--例如,印度估计拥有 20% 的设计工程师。

中国大陆国家对设计和 EDA 活动的支持也可能重塑行业细分,并挑战美国在设计和 EDA 领域的领先地位。中国大陆的本土芯片设计主要集中在消费电子、工业控制系统和智能设备芯片领域,但在先进的 CPU、GPU、FPGA 以及相应的高端服务器和计算机电源管理方面竞争力较弱。此外,国家集成电路基金特别关注 GPU 和 FPGA,并支持中国大陆的一些重大国家半导体项目。美国在 EDA 领域的领先地位不应被认为是理所当然的。

3.设备与工具

半导体设备市场规模达 1100 亿美元,涵盖 50 多种专用设备,但在某些领域集中度很高。光刻、沉积和材料去除与清洁这三个领域占据了 70% 的市场份额,每个领域都由少数几家主要供应商主导。一家欧洲公司占据了光刻市场 87% 的份额。在沉积以及材料去除和清洁方面,三家公司(两家位于美国,一家位于日本)占据了 70%-80% 的市场份额(见图 10)。

尽管研发密集度对新进入者造成了障碍,但目前的市场领导者正在使其研发和培训中心的地理分布多样化,这将增强其抗压能力。排名前 15 位的设备供应商共在 17 个国家和地区设有生产设施。其中还包括新的培训中心,以增加本土以外的人才储备。例如,ASML 在中国台湾开设了一个操作 EUV 光刻设备的培训中心,为台积电提供支持。LAM Research 在韩国开设了一家新的半导体设备和工艺技术研发机构,以便更快、更紧密地与客户合作。KLA 正在英国威尔士建设研发和制造中心。

此外,中国大陆为建设产能并最终实现设备自给自足所做的努力也值得关注。中国大陆目前占全球设备支出的 20%,占全球设备进口的 18%。美国、日本和荷兰的出口管制提高了发展国内替代品的紧迫性。在国家的支持下,中国国内的设备公司已经取得了进展;据报道,至少有五家中国生产商正在向沉积领域的大规模生产迈进;SMEE 已经开发出光刻领域的示范设备;NAURA 和 AMEC 已经进入较大节点的蚀刻市场。

4.材料

640 亿美元的半导体材料市场包括供应链前端(400 亿美元)和后端(ATP)(240 亿美元)使用的化学品和材料。硅晶片和光刻胶约占前端材料市场总额的一半(195 亿美元),但其他子类别,如气体、湿化学品、CMP 泥浆和溅射靶材,对制造工艺的各个步骤也至关重要。同样,基板和引线框架约占后端市场的一半(128 亿美元);其他主要子类别包括键合丝、封装树脂、陶瓷封装和芯片连接材料。

大多数领先的材料公司总部设在日本、美国和欧盟(见图 11)。在前端和后端材料市场的多个细分市场中,日本至少拥有三家领先供应商。尽管如此,其全球生产足迹仍在不断扩大,以适应新的晶圆厂产能。在美国,超纯多晶硅制造商 Hemlock Semiconductor 投资超过 3.7 亿美元,扩建其在密歇根州的工厂;半导体材料制造商 Entegris 斥资 6 亿美元扩建其在科罗拉多斯普林斯的卓越中心;Global Wafers 正在德克萨斯州新建一座 300 毫米硅晶片工厂,为台积电 (TSMC)、英特尔 (Intel)、德州仪器 (Texas Instruments) 和三星 (Samsung) 供货;Calumet 正在密歇根州建立一座占地 60,000 平方英尺的基板工厂。在韩国,Dongwoo Fine Chem 宣布在其益山工厂新建一条光刻胶生产线,部分原因是为了减少对日本进口的依赖。而在台湾,Entegris 正在高雄建造一座耗资 5 亿美元的湿化学品和 CMP 浆料工厂,以支持当今的先进逻辑节点(10 纳米以上的新节点)。

并非所有材料领域都出现了在工厂附近同地办公的趋势。小批量、高价值、技术先进的材料(如极紫外光(EUV)光刻胶)生产商会权衡知识产权泄露的风险以及在远离主要生产基地的地方确保高效、高质量生产的难度。另一方面,生产知识广泛分散、物流成本较高的材料则更有动力在工厂附近共建生产基地。例如,老一代光刻胶、氢氟酸等纯化的直接化学品和大宗气体,这些材料的本地化现场生产在经济上具有吸引力。

展望未来,需要进一步努力提高复原力。2023 年 12 月,国际清算银行发布的一项调查发现,行业受访者 "对裸晶圆、气体和湿化学品这三类材料的国内来源表示严重关切 "。虽然有人努力通过回收旧设备来获取其中一些关键材料,但这些材料的绝大部分开采和提炼都在中国大陆进行。

5.组装、测试和封装

目前,价值 950 亿美元的 ATP 市场主要集中在东北亚地区。韩国在现有晶圆厂附近拥有大量的后端生产能力。更重要的是,中国大陆和中国台湾合计拥有全球近 60% 的 ATP 产能(包括 IDM ATP 工厂和 OSAT)。在 2020 年以来公布的 36 家 ATP 工厂中,预计有 25 家位于中国大陆和中国台湾(见图 12)。

然而,从长远来看,在持续的政策支持和外国投资的推动下,我们预计ATP产能将向其他地区转移,包括拉丁美洲、欧洲和东南亚欠发达地区,从而提高抗风险能力。东南亚已经拥有大量的 ATP 活动,占全球 ATP 总产能的约 20%,其中马来西亚在该地区所占份额最大。预计 ATP 产能将增长的其他国家包括越南(Amkor 公司将在越南投资 16 亿美元建设占地 20 万平方米的先进封装工厂)和哥斯达黎加的英特尔工厂。

美国只占全球 ATP 产能的一小部分。在 950 亿美元的 ATP 市场中,传统封装占 510 亿美元,由于其劳动密集型和低利润,主要集中在发展中国家。美国可以通过扩大附近低成本地区的 ATP 产能,以及在全球范围内实现 ATP 设施更均衡的分布,来提高抗风险能力。

不过,在占 ATP 市场不到一半份额的先进封装领域,技术突破可能会为美国等成本较高的地区打开大门,使其在 ATP 领域发挥更大作用。一项关键创新是芯片的异构集成。

为了加强美国的半导体供应链,美国 CHIPS 法案的目标之一是发展美国国内的先进封装生态系统。这一政策的初步商业成果正在显现: Amkor 宣布将在亚利桑那州皮奥里亚建立一个价值 20 亿美元的工厂,为苹果公司封装台积电在那里生产的芯片。SK 海力士计划投资约 40 亿美元,在印第安纳州建设先进封装工厂。此外,三星正计划在得克萨斯州建造一座先进封装工厂,作为大型半导体生态系统的一部分。在国家先进封装制造计划(NAPMP)下,来自《CHIPS 法案》的 30 亿美元也可促进先进封装研发。

展望未来--提高抗灾能力之路

在近期激励计划取得成功的基础上,政策制定者可以继续展示对供应链复原力的坚定承诺。在美国,政府可以加快实施现有的《CHIPS 法案》计划。美国政府还可以考虑未来税收激励措施的必要性;例如,如果将目前的 ITC 永久化并扩大到半导体设计领域,将使未来的激励措施更具可预见性,从而帮助企业做出更好的投资决策。在其他地区,政府同样可以采取行动,延长和加强激励项目。

同样重要的是,企业和政府可以从长远和战略的角度来看待抗风险能力。 半导体行业容易出现周期性波动。 虽然周期发生在需求稳步增长的背景下,但资产利用率的降低会损害资本密集型晶圆制造单元的经济效益,从而迅速导致利润率下降。当周期性衰退发生时,关注短期股票估值的行业分析师可能会提出市场上有多少 "过剩 "的问题,以及是否有激励因素促使行业制造出这种过剩。 复杂的产品流和不明确的需求信号会使我们难以估计 "真正的过剩 "和复苏的时间。

在这种情况下,"坚持到底 "将至关重要。 在一个像依赖能源一样严重依赖芯片的世界里,潜在的 "黑天鹅 "事件(如另一场全球大流行病)所造成的影响将比 "过剩 "的近期外部效应严重得多。公司和政府自信的领导力和沟通能力至关重要。

1.供需失衡

我们预计未来十年晶圆厂投资额将超过 2 万亿美元,在此背景下,供应链中的一些环节将面临供需失衡的风险。

其中一个值得关注的潜在领域是 28 纳米或更高的逻辑。从目前的晶圆厂建设轨迹来看,其产能大大超过了未来的需求,而大部分产能都集中在中国大陆的大型晶圆厂。如果不改变发展轨迹,高度利用率驱动的晶圆厂经济可能会导致降低晶圆价格的巨大压力,这可能会导致无晶圆厂公司重新考虑工艺技术选择决策。

2.供应链中的新区域

随着全球对晶圆厂产能的投资势头日益强劲,"后端 "制造产能不足(尤其是在 ATP 领域)的弱点也日益明显。

半导体生态系统中新市场的进入为在中长期内解决这些薄弱环节提供了机遇。东南亚尤其可以发挥更大的作用。几十年来,马来西亚吸引了大量的 ATP 投资,形成了一个蓬勃发展的生态系统。 现在,相对较新的越南也吸引了英特尔、Amkor 和世界各地其他公司的投资,预计到 2032 年,其在全球 ATP 产能中所占份额将从不到 1%增至 9%。在企业面临人才保障挑战之际,东南亚准备在 2030 年将受过高等教育的工作年龄人口从 2015 年的 3700 万增加到 6500 万。

新市场能否充分发挥其吸引投资的潜力,取决于许多因素,如能否获得技术熟练、具有成本竞争力的劳动力;是否有可靠的电力和供水设施;是否有市场壁垒有限的有利监管环境;安全和法治;以及竞争激励计划。政府政策也发挥着作用,尤其是当企业在全球运营中比以往任何时候都更加重视环境的可持续发展、透明度和社会责任的时候。

美国政府也在加大力度扶持新的地区,以便在半导体供应链的其他环节建立更加多样化的生态系统。美国国务院负责实施根据《CHIPS 法案》设立的 5 亿美元 ITSI 基金,以扩大印度-太平洋和西半球的下游能力并使之多样化。其核心目标是促进 "扩大全球半导体供应链多样化所需的国际组装、测试和封装能力 " 。美国政府已宣布与巴拿马、哥斯达黎加、越南、印度尼西亚和菲律宾建立 ITSI 合作伙伴关系,并对每个国家进行了半导体生态系统评估。

此外,美国政府正在寻求与印度开展半导体合作,包括通过拜登总统和莫迪总理于 2022 年建立的双边关键和新兴技术倡议(iCET),以及通过 2023 年的美国-印度半导体供应链和创新合作伙伴谅解备忘录。

3.人才与移民

半导体的开发和生产依赖于拥有不同技能组合的劳动力。 随着行业创新周期和研发投资的加快,他们需要确保采取措施,培养一批具备专业技能和培训的工程师和操作人员,以运营新的半导体设施。2023 年 7 月,SIA 与牛津经济研究院(Oxford Economics)合作开展的一项研究发现,美国面临着技术人员、计算机科学家和工程师严重短缺的问题,预计到 2030 年,半导体行业将短缺 67,000 名此类工人,而整个美国经济将短缺 140 万名此类工人 。

人才短缺也出现在高层劳动力之外,包括建筑工人、技术员、电工、焊接工和管道工等职业。 没有这些工人,就无法充分建设和运营半导体制造能力。许多年龄较大的工人正在退休;例如,在焊接行业,2023 年美国需要 375,000 名专业人员来填补职位空缺,该行业的员工平均年龄为 55 岁,而所有员工的平均年龄为 42 岁。

教育是应对这一挑战的核心解决方案。 SIA 成员公司正与各州和其他合作伙伴合作,在新建和扩建半导体工厂附近的社区和技术学院扩大认证训练营、学徒制和其他培训项目,以此作为帮助弥补技术人员劳动力缺口的有效手段。例如,在美国,新墨西哥州已同意向英特尔公司提供高达 500 万美元的资金,用于培训数百名新员工,以支持其与芯片制造相关的里奥兰乔工厂价值数十亿美元的扩建项目。

欢迎外国人才也是缩小各地区人才短缺和过剩之间差距的关键。例如,联合国开发计划署 2022 年的一项研究预测,2015 年至 2030 年间,印度和东南亚劳动力中的大专毕业生人数将增加近一倍,达到 2.06 亿人。澳大利亚战略政策研究所(Australian Strategic Policy Institute)对约 500 名顶尖半导体研究学者的轨迹进行的一项微型研究进一步说明了这一点。其中许多学者在亚洲获得了 STEM 本科学位,在美国和欧盟获得了研究生学位,然后选择在美国和欧盟发展事业(见图 14)。这种全球流动的职业道路对当今行业的成功至关重要。

对美国而言,机会在于提高外国人才的总体留用率。 SIA 发现,在美国的高等院校中,超过 50% 的工程学硕士毕业生和超过 60% 的工程学博士毕业生是外国公民。在从美国院校毕业的外国学生中,约有 80% 的理工科硕士毕业生和 25% 的理工科博士毕业生在毕业后没有留在美国,原因可能是他们自己的选择,也可能是美国的移民政策。

德国是鼓励高技能和中等技能移民的典范。2023 年 7 月,德国政府通过了《技术移民法案》(Skilled Immigration Act),该法案放宽了收入超过 39600 欧元的人以及通过 "机会卡 "寻找工作的人获得签证的程序。此外,德国还取消了高技能人才签证的上限。

4.开放贸易与合作

全球半导体供应链面临着一个高度紧张和复杂的世界。 军事冲突会扰乱供应链的各个环节并导致短缺(例如,俄罗斯对乌克兰采取行动后,半导体制造激光器使用的氖气供应中断)。非军事争端也会影响全球生产链;例如,2019 年,日本和韩国之间的分歧导致日本对韩国实施氟化氢、含氟聚酰胺和光刻胶等半导体生产关键材料的出口管制。洪水、火灾和其他与气候相关的灾害以及更加频繁的流行病也带来了 "黑天鹅 "风险。

与半导体相关的产品和服务的全球贸易量仍然很大。按实际美元计算,2017 年至 2022 年期间,全球半导体芯片贸易增长了 43%。虽然美国在全球出口中所占的份额有所下降,但中国大陆所占的份额却持续上升(见图 15)。中国大陆的半导体贸易逆差仍然很大,但相对其贸易总额而言,大多数半导体产品的逆差已经下降。

美国与中国大陆之间持续的地缘政治紧张局势给全球半导体生态系统中的公司带来了巨大的不确定性。全球领先的半导体公司在晶圆制造、设计、材料和设备方面的收入仍有很大一部分来自中国大陆。2020 年 3 月,BCG 发表了一份报告,指出如果与中国大陆在技术上完全脱钩,美国半导体行业将失去目前在销售和创新方面的领导地位,并直接丧失 1.5 万至 4 万个高技能工作岗位。

中国大陆正在努力确保其国内公司能够随时进入国外市场销售半导体产品。

美国政府在推进其贸易议程方面并不那么积极。它没有积极的自由贸易协定(FTA)谈判,最近的成就是 2018 年美国-墨西哥-加拿大协定(USMCA)--对 1994 年北美自由贸易协定(NAFTA)的重新谈判--以及 2020 年与日本缔结的数字贸易协定。印度-太平洋经济框架》是由美国牵头与亚洲 13 个国家达成的经济安排,它并不是一个传统的、全面的自贸协定,其章节涉及关税、非关税壁垒、投资、知识产权以及企业最关心的其他条款。

行业的未来需求

未来十年,半导体将在全球经济中发挥至关重要的作用,从日常产品到国防和人工智能领域的尖端技术。很少有行业的供应链和生态系统能像半导体行业这样复杂且在全球范围内相互交织。然而,从地缘政治紧张局势、更复杂的监管环境到劳动力短缺和成本上升等一系列因素,都凸显了供应链多样化和投资以提高应变能力的必要性。

同样,各国政府也认识到半导体的战略重要性,并寻求通过吸引和激励新的国内投资或 "近本土化 "投资来降低战略依赖性,从而实现抗风险能力。但是,复原力并不等同于自给自足,正如我们在 2021 年 4 月的报告中所述,自给自足的代价是惊人的。

要使半导体产业蓬勃发展,未来的关键需求包括以下方面:

1、通过与教育机构的有效合作、劳动力培训和符合产业特点的移民政策,培养从尖端研究到工厂车间技术人员和建筑工地焊工等各个层面的人才

2、提供持续的政策支持,以解决供应链中仍然存在的薄弱环节,预测当前激励计划的到期时间,并在商业周期中 "坚持到底"。

3、帮助新市场创造吸引半导体投资的适当条件,包括有针对性地持续使用激励措施、劳动力培训、基础设施建设和改善监管环境

4、通过颁布定义明确、应用一致、与志同道合的合作伙伴保持一致的贸易措施,以及在地缘政治不确定的情况下通过谈判达成有效的贸易协议,保持开放的贸易和终端市场的多样化

1.SIA-BCG, “Strengthening the Global Semiconductor Supply Chain in an Uncertain Era,” April 2021.

2. For further reading, see Daniel Nenni and Paul McLellan, Fabless: The Transformation of the Semiconductor Industry (SemiWiki, 2016) and Larry Diamond et al, (eds). Silicon Triangle: The United States, Taiwan, China, and Global Semiconductor Security (Palo Alto: Stanford Hoover Institution, 2023).

3. For the purposes of this paper, we have expanded the definition of “supply chain” to include areas, such as EDA and design, that are not typically considered part of the physical product supply chain.

4. The Korea Times, “Korea unveils plan to build $471 bil. mega chip cluster in Gyeonggi Province,” 15 January 2024. https://www.koreatimes.co.kr/www/tech/2024/02/129_366948.html.

5. SIA, “The CHIPS Act Has Already Sparked $450 Billion in Private Investments for U.S. Semiconductor Production,” 14 December 2022.

6. The forecast is based on historical patterns of CapEx and capacity as well as CapEx already committed for the 2024–2032 period from company headquarter regions to fab site destination regions, by process technology. Additional adjustments were made based on investments recently announced, through March 15, 2024, but not yet captured in CapEx data; primarily accounting for South Korea’s mega-cluster planned in Gyeonggi Province ($471 billion in CapEx through 2047).

7. The technological capability to produce logic chips newer than 3 nanometers may already exist prior to 2030.

8. BCG, “Establishing Leadership in Advanced Logic Technology,” November 2021.

9. While other approaches are possible, the historical analysis in this document focuses on “modern” capacity where the wafer diameter is greater than or equal to 8 inches. Capacity in this range represents 80%–90% of all capacity in operation today, is >80% of all capacity added between 1990 and 2020, is more cost-competitive than <8” capacity, and is used to make a wider variety of products than <8” capacity. Alternative analyses, which, for example, include wafer capacity at and below 6”, lead to substantially equivalent historical trends, though the year-by-year percentages necessarily differ.

10. U.S. Department of Commerce, “Assessment of the Status of the Microelectronics Industrial Base in the United States,” https://www.bis.doc.gov/index.php/documents/technology-evaluation/3402-section 9904-report-final-20231221/file.

11. SIA-BCG, “The Growing Challenge of Semiconductor Design Leadership,” November 2022.

12. Global Market Insights, “Application Specific Integrated Circuit Market to surpass $28 Bn by 2032, Says Global Market Insights inc.,” 8 August 2023.

13. Electronics Clap, “India Home to 20% of World’s Chip Design Engineers, Emerges as a Leader with Strong Presence of Major Semiconductor Companies,” 2 January 2023.

14. SIA-BCG, “The Growing Challenge of Semiconductor Design Leadership,” November 2022.

15. SIA, “Taking Stock of China’s Semiconductor Industry,” 13 July 2021.

16. TechNode, “Xiaomi’s Self-developed Chip Set to Power Its Smartphones and Cars,” 1 September 2023.

17. Approximately 20 different design companies are listed as recipients of National IC Fund Phase II funding.

18. Empyrean Technology Co., Ltd. Income statement (SZSE:301269), via CapitalIQ.

19. Supply Chain Dive, “Entegris breaks ground on $600M Colorado facility,” 5 July 2023; Freese and Nichols, “Tech Boom Part Two: Wafer Plant Progresses in Sherman,” 2 August 2023; Governor Gretchen Whitmer, “Gov. Whitmer Announces Approval for Economic Development Projects Creating or Retaining Nearly 400 Jobs Across the State,” 24 October 2023; Korea IT News, “Sumitomo of Japan to Produce ArFi Photoresist in Korea… ‘Factory Operation in 2024,’” 2 September 2021; Entegris, “Entegris Opens State-of-the-Art Manufacturing Facility in Kaohsiung, Taiwan,” 10 May 2023; HSC, “Hemlock Semiconductor Breaks Ground on $375 Million Expansion Project in Saginaw County,” 21, October, 2022. For the purposes of this report, semiconductor grade polysilicon is categorized as a material input into the process, although the process of manufacturing semiconductors “starts with silicon” and the “semiconductor supply chain begins with polysilicon of ultra-high purity.” White House Supply Chain Report, available at https://www.whitehouse.gov/wp-content/uploads/2021/06/100-day-supply-chain review-report.pdf.

20. The report further states: “Within gases, the survey found that helium, nitrogen, hydrogen chloride, neon, nitrogen trifluoride, and hydrogen presented the most frequent acquisition concerns. Concerns for wet chemicals were more dispersed. Survey respondents identified 78 unique chemicals of concern, led by sulfuric acid and isopropyl alcohol.” U.S. Department of Commerce, “Commerce Assessment of U.S. Microelectronics Industrial Base,” December 2023.

21. Wall Street Journal, “The Chip Shortage Has Made a Star of This Little-Known Component,” 4 September 2021.

22. US Geological Survey, 2023.

23. See detailed methodology in the Appendix.

24. Fanny Potkin and Yantoultra Ngui, “Exclusive: Chinese firms look to Malaysia for assembly of high-end chips, sources say,” Reuters, December 18, 2023, https://www.reuters.com/technology/chinese-firms look-malaysia-assembly-high-end-chips-sources-say-2023-12-17/.

25. Intel’s IDM ATP facility in Vietnam is ~50,000 sq. meters of facility space (<1% of global ATP capacity) but due to growing investment momentum and favorable cost factors, we project Vietnam to reach 9% of world ATP capacity by 2032.

26. “Amkor Inaugurates Latest Factory in Vietnam,” Amkor, https://amkor.com/blog/amkor-inaugurates latest-factory-in-vietnam/; https://www.cinde.org/en/essential-news/intel-costa-rica-s-assembly-and testing-plant-begun-operations-and-already-made-its-first-export.

27. Facility capacity measured by footprint of the facilities (in square meters).

28. Wittgenstein Centre for Demography and Global Human Capital, (2018). Wittgenstein Centre Data Explorer Version 2.0. Available at: http://www.wittgensteincentre.org/dataexplorer.

29. U.S. Department of State, “The U.S. Department of State International Technology Security and Innovation Fund.”

30. U.S. Department of State, “New Partnership with the Philippines to Explore Semiconductor Supply Chain Opportunities,” 16 November 2023; U.S. Department of State, “New Partnership with Indonesia to Explore Semiconductor Supply Chain Opportunities,” 13 November 2023; U.S. Department of State, “New Partnership with Vietnam to Explore Semiconductor Supply Chain Opportunities,” 11 September 2023; U.S. Department of State, “New Partnership with Panama to Explore Semiconductor Supply Chain Opportunities,” 20 July 2023; U.S. Department of State, “New Partnership with Costa Rica to Explore Semiconductor Supply Chain Opportunities,” 14 July 2023

31. White House, “Joint Leaders’ Statement: Elevating United States – Vietnam Relations to a Comprehensive Strategic Partnership,” 11 September 2023.

32. U.S. Department of State: “Department of State and Arizona State University Announce New ITSI Initiative,” February 20, 2024.

33. White House, “Fact Sheet: United States and India Elevate Strategic Partnership with the initiative on Critical and Emerging Technology (iCET),” January 31, 2023.

34. U.S. Department of Commerce, “Secretary Raimondo Announces U.S.-India Semiconductor Supply Chain and Innovation Partnership MOU in New Delhi,”

March 15, 2023.

35. SIA, “America Faces Significant Shortage of Tech Workers in Semiconductor Industry and Throughout U.S. Economy,” 25 July 2023.

36. GVC-RPB, “Welder Shortage,” 9 May 2023.

37. SIA, “America Faces Significant Shortage of Tech Workers in Semiconductor Industry and Throughout U.S. Economy,” 25 July 2023.

38. Alburquerque Journal, “Intel Corp. to Receive Up to $5M in Job Training Incentives from State as It Plans to Expand Workforce,” 25 July 2023.

39. UNDP World Population Prospects 2022 Revision.

40. Australian Strategic Policy Institute Critical Technology Tracker, “How is United States performing in Advanced integrated circuit design and fabrication, Talent tracker within Advanced integrated circuit design and fabrication,” https://techtracker.aspi.org.au/tech/advanced-integrated-circuit-design-and fabrication/?c1=us.

41. SIA, “America Faces Significant Shortage of Tech Workers in Semiconductor Industry and Throughout U.S. Economy,” 25 July 2023.

42. BCG analysis based on UN Comtrade data.

43. International Trade Administration, China – Country Commercial Guide, Trade Agreements, https://www.trade.gov/country-commercial-guides/china-trade-agreements.

44. New Zealand Foreign Affairs & Trade, Regional Comprehensive Economic Partnership, https://www.mfat.govt.nz/en/trade/free-trade-agreements/free-trade-agreements-in-force/regional comprehensive-economic-partnership-rcep/rcep-overview.

45. Congressional Research Service, “Indo-Pacific Economic Framework for Prosperity,” 16 June 2023, https://crsreports.congress.gov/product/pdf/IF/IF12373/4.

46. President’s Council of Advisors on Science and Technology, “Report to the President: Revitalizing the U.S. Semiconductor Ecosystem,” September 2022.

47. John D. Sargent Jr., Manpreet Singh, Karen M. Sutter, “Frequently Asked Questions: CHIPS Act of 2022 Provisions and Implementation,” Congressional Research Service, 25 April 2023.

48. SIA, “The CHIPS Act Has Already Sparked $350 Billion in Private Investments

for U.S. Semiconductor Production,” Semiconductor Industry Association, 14 December 2022.

49. Colorado Office of Economic Development & International Trade, (Links) 1) CHIPS Refundable Tax Credit Program | Colorado Office of Economic Development and International Trade; 2) CHIPS Zones Program | Colorado Office of Economic Development and International Trade; 3) Polis Administration Launches Innovative Grant Program to Connect Colorado Workers with New Opportunities | Colorado Governor Jared Polis.

50. Wolters Kluwer, “New York’s Green CHIPS Incentives for Semiconductor Manufacturing,” 1 November 2022; New York State, “Excelsior Jobs Program.”

51. Arizona Commerce Authority, “Governor Ducey Announces $100 Million to Enhance Arizona Semiconductor System,” 4 November 2022.

52. Office of Governor Greg Abbott, “Texas CHIPS Act – House Bill 5174.”

53. Oregon Senate, “Senate Bill 4,”

https://olis.oregonlegislature.gov/liz/2023R1/Downloads/MeasureDocument/SB4.

54. California Governor’s Office of Business and Economic Development, (Link to both credits) 1) Semiconductors & Microelectronics - California Governor’s Office of Business and Economic Development.

55. Refer to “We need to lend support to important high-tech projects, such as high-speed, wide-band information networks, key integrated circuits and new-type carrier rockets in order to strengthen China’s new and high-tech industries on an overall as well as individual basis” in “The Outline of the Tenth Five-Year Plan for National Economic and Social Development (2001),” The National People’s Congress of the People’s Republic of China, 3 March 2010.

56. Notice on Issuing Guidelines for the Development and Promotion of the Integrated Circuit Industry (State Council, issued June 24, 2014).

57. The focus on more mature node fabrication is reflected in China’s production capacity build up primarily in semiconductors at or older than 28 nm.

58. SIA, “Taking Stock of China’s Semiconductor Industry,” July 2021.

59. SIA & BCG, “Government Incentives and US Competitiveness in Semiconductor Manufacturing,” September 2020.

60. Based on sum of CapEx for individual wafer fabrication sites.

61. CSIS, “Contextualizing the National Security Concerns over China’s Domestically Produced High-End Chip,” 26 September 2023. https://www.csis.org/analysis/contextualizing-national-security-concerns-over chinas-domestically-produced-high-end-chip.

62. European Commission Digital Compass 2030.

63. European Commission – “European CHIPS Act – Questions and Answers,” 30 November 2023.

64. Intel, “Intel, German government agree on increased scope for wafer fabrication

site in Magdeburg,” 19 June 2023.

65. Infineon, “Infineon breaks ground for new plant in Dresden together with EU Commission President Ursula von der Leyen, German Federal Chancellor Olaf Scholz, Saxony’s Prime Minister Michael Kretschmer and Dresden’s Mayor Dirk Hilbert,” May 2, 2022, https://www.infineon.com/cms/en/about infineon/press/press-releases/2023/INFXX202305-098.html.

66. Dominique Vidalon and Sudip Kar-Gupta, “France to provide 2.9 billion euros in aid for new STMicro/ GlobalFoundries factory,” Reuters, 5 June 2023.

67. Richard Cronin, “Semiconductors and Taiwan’s “Silicon Shield” Stimson Center, 16 august 2022. 68. U.S. International Trade Administration.

69. Department Information Services, Executive Yuan, “Taiwan Chip-Based Industrial Innovation Program,” 13 November 2023.

70. Ministry of Education (TW), “The Private and Public Sectors Work Together to Fill Talent Gaps Six Major Semiconductor Research Colleges,” 26 June 2023.

71. Korea Legislation Research Institute translation of “Act on Restriction on Special Cases Concerning Taxation.”

72. Kim & Chang, “Enactment of the K-CHIPS Act - Government’s Support and Regulatory Policies for the Semiconductor Industry,” 22 May 2023.

73. SK Hynix, “SK Hynix to Build M15X Fab in Ceongju,” 6 September 2022.

74. Nikkei Asia, “ASML Plans New Chip Equipment Hub in South Korea,” 16 November 2022.

75. Sujai Shivakumar, Charles Wessner, and Thomas Howell, “Japan Seeks to Revitalize Its Semiconductor Industry,” August 2023, Center for Strategic and International Studies.

76. Act on Promotion of Developing/Supplying and Introducing Systems Making Use of Specified Advanced Information Communication Technologies.

77. Nikkei Asia, “Japan to Subsidize TSMC”s Kumamoto Plant by Up to $3.5bn,” 17 June 2022.

78. Bloomberg, “In Boost for Chip Ambitions, Japan Inks $1.3 Billion in Subsidies for Micron Plant,” 2 October 2023.

79. CSIS, “Japan Seeks to Revitalize Its Semiconductor Industry,” 25 August 2023.

80. Government of Philippines, “PBBM: Govt Ready to Expand Semiconductor Industry,” 16 November 2023.

81. Ernst & Young, “When the Chips Are Down: ASEAN Could Be the Answer to the Semiconductor Crunch”; OOSGA, “Investing in Indonesia – 2023: Industrial Incentives & Zones,” 31 October 2023; The Jakarta Post, “Indonesia Behind, But Not Conceding, in Chip Industry Race,” 17 January 2024.

82. ASEAN Briefing, “Malaysia’s Semiconductor Sector Beckons Foreign Investors,” 16 January 2024.

83. Invest in Costa Rica, “New Law Will Strengthen Territorial Competitiveness for Attracting Investment Outside the Greater Metropolitan Area,” 4 May 2022; Reuters, “Intel to Invest $1.2 Bln in Costa Rica over Next Two Years,” 30 August 2023.

84. Subject to an INR 150 million ceiling per application. Dezan Shira & Associates, “What Is the Semicon India Program and How Does It Work?” 21 February 2022.

85. Bureaucratic delays in the approval process reportedly led prospective partner STMicroelectronics to pull out of the deal early, leaving the Foxconn-Vedanta JV to struggle to find a partner with the know how to build a fab. Munsif Vengattil, Aditya Kalra, and Jane Lee, “Modi’s chip making plan flounders as firms struggle to find tech partners,” Reuters, 1 June 2023.

86. Reuters, “Micron Confirms up to $825 Million Investment in India Chip Facility,” 22 June 2023. 3 7